Добро пожаловать на наше специальное мероприятие, посвященное месяцу финансовой грамотности. Сегодня мы собрались здесь не только для того, чтобы поговорить о финансовой грамотности, но и для того, чтобы дать вам возможность получить финансовое образование с помощью концепций из нашей серии Money Books. Каждая книга предлагает уникальные перспективы и инструменты для различных потребностей, но все они объединены одной целью: дать вам финансовое образование, которое приведет вас к финансовой грамотности.

Во-первых, у нас есть книга "Измени свою грамотность, измени свою жизнь". Эта книга - ваш сигнал к пробуждению важнейших навыков, которые часто игнорируются в системах образования, но которые необходимы для того, чтобы избежать финансовых ошибок. Речь идет о том, чтобы начать революцию грамотности в своей жизни, используя увлекательные истории, чтобы донести суть. Вы можете скачать эту бесплатную электронную книгу уже сегодня на моем сайте!

Далее "Как работают деньги: Stop Being a Sucker" упрощает сложные финансовые концепции до увлекательных, понятных и применимых на практике знаний. Она призвана изменить ваше представление о деньгах и отношение к ним, по одной странице за раз.

И наконец, HowMoneyWorks для женщин: Take Control or Lose It" ("Возьми контроль в свои руки или потеряй его") посвящена уникальным финансовым проблемам и возможностям, с которыми сталкиваются женщины. Она дает женщинам на каждом этапе жизни возможность обрести финансовую независимость и безопасность.

Вместе эти книги охватывают широкий спектр тем и историй, которые вдохновляют и наставляют. Они демонстрируют глубокое влияние финансовой грамотности и показывают не только то, почему вам нужно изменить свою финансовую грамотность, но и то, как это сделать. Если вы хотите получить экземпляр любой из этих книг, свяжитесь со мной после мероприятия.

Давайте начнем это путешествие, чтобы изменить свое финансовое будущее и гарантировать, что наследие, которое вы оставите, будет состоять из знаний и финансовых возможностей. Готовы ли вы увидеть, как изучение того, как работают деньги, может изменить вашу жизнь? Давайте погрузимся!

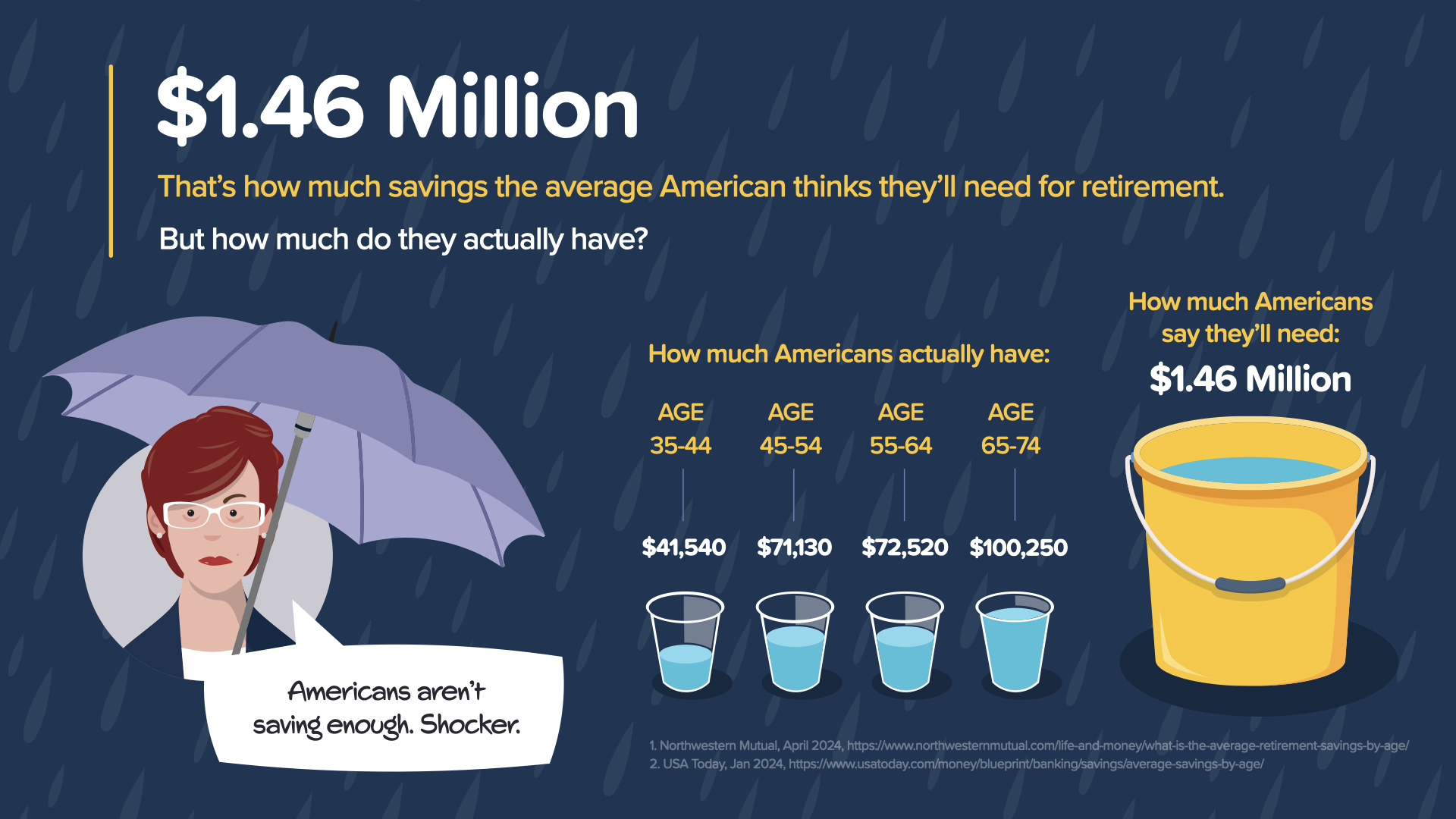

Начнем с понятия "пенсия". Согласно недавнему исследованию, среднестатистическому американцу для комфортной жизни на пенсии необходимо около 1,46 миллиона долларов. Однако данные показывают, что фактические сбережения большинства возрастных групп значительно ниже необходимых. Например, люди в возрасте от 35 до 44 лет откладывают в среднем всего 41 540 долларов. Что еще более удивительно, так это то, что по мере приближения к традиционному пенсионному возрасту рост накоплений становится минимальным.

Почему так происходит? Такие жизненные события, как обучение детей в колледже или ремонт жилья, могут отодвинуть достижение финансовых целей на второй план. Это указывает на критический пробел в финансовом планировании и подчеркивает острую необходимость в улучшении финансового образования. Нужно не просто больше экономить, а экономить разумнее.

Как же изменить эти цифры в пользу вашего будущего? Все начинается с понимания и использования силы сложных процентов, о чем мы поговорим далее. Кроме того, регулярный пересмотр вашей финансовой стратегии с учетом меняющихся жизненных обстоятельств поможет вам быть уверенным в том, что вы идете по оптимальному пути.

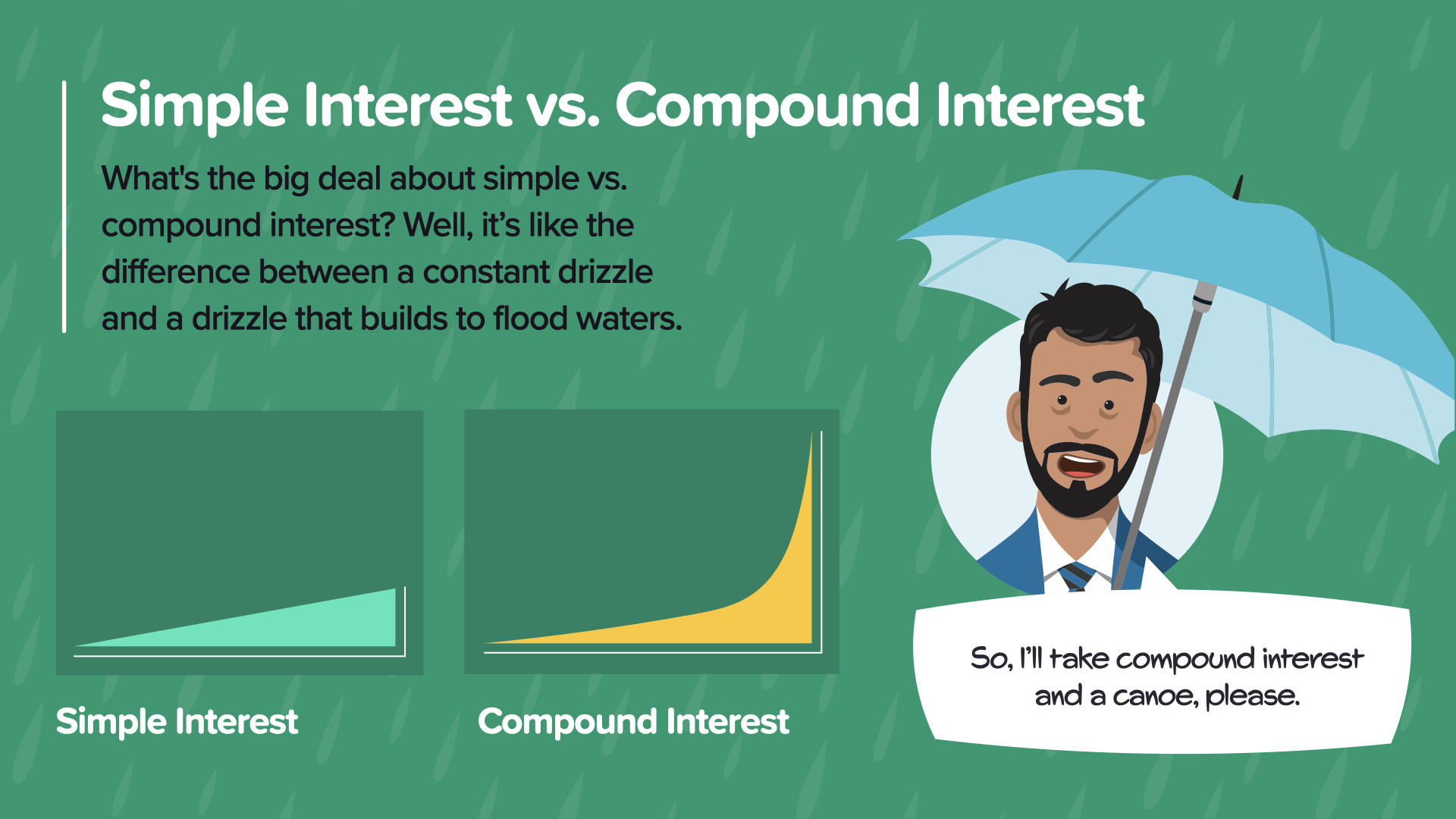

Давайте поговорим о магии сложных процентов по сравнению с простыми процентами. Представьте, что простые проценты - это ровный, легкий дождь, а сложные проценты - это дождь, который усиливается и превращается в ливень, набирая силу с течением времени.

Наш друг Ти Джей говорит: "Я возьму сложные проценты и каноэ, пожалуйста!". Это потому, что при начислении сложных процентов ваши деньги со временем растут сами по себе, значительно увеличивая ваши потенциальные сбережения. Главное здесь - время. Раннее начало дает огромную разницу, позволяя вашим инвестициям расти в геометрической прогрессии.

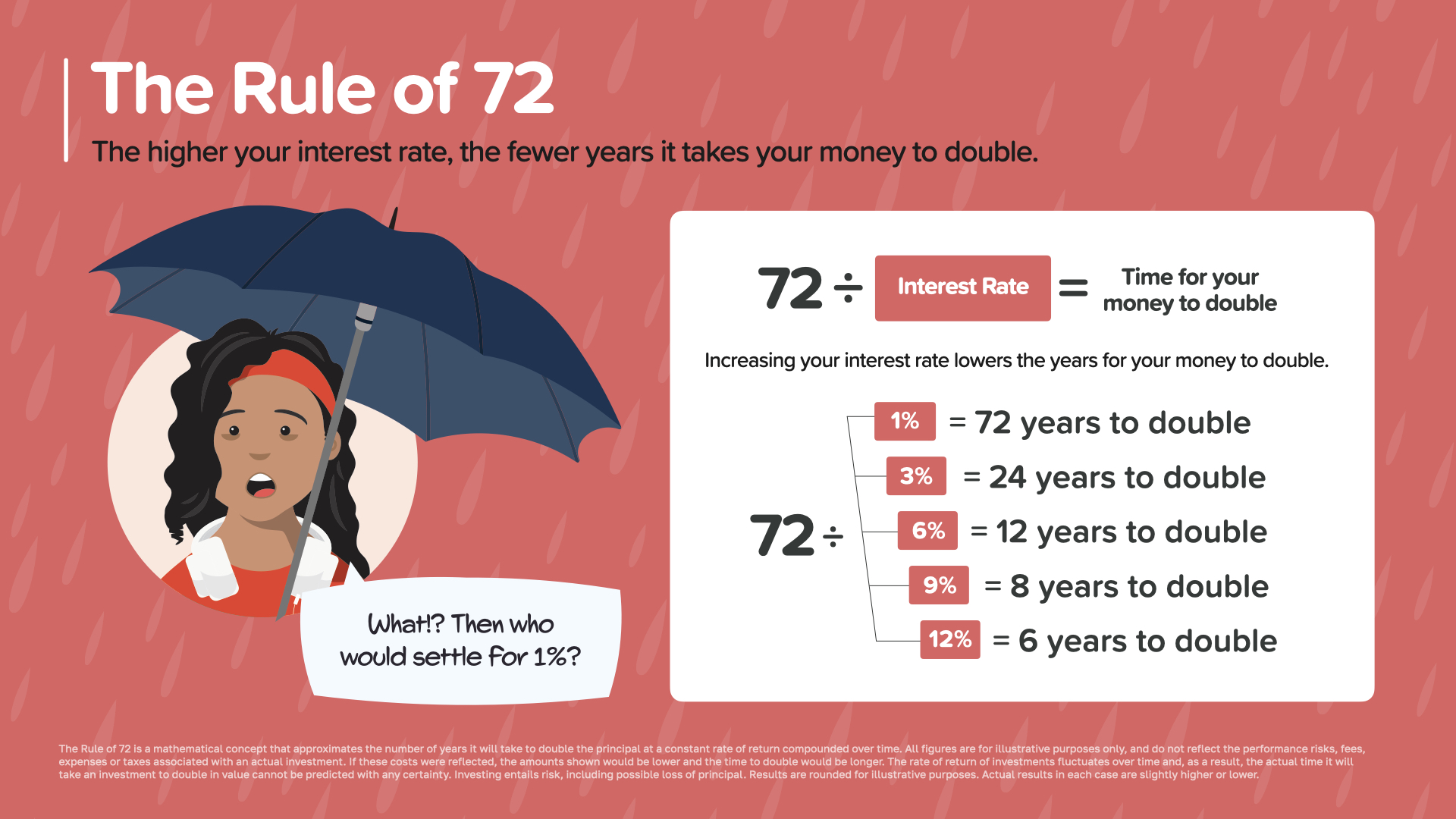

Это подводит нас к очень простому, но мощному правилу, которое вы можете использовать для оценки времени роста ваших денег. Давайте рассмотрим Правило 72 - простую формулу, которая поможет вам понять, сколько времени потребуется вашим деньгам, чтобы удвоиться при разных ставках доходности.

Правило 72, проще говоря, работает следующим образом: разделите 72 на процентную ставку, чтобы узнать, сколько лет потребуется вашим деньгам, чтобы удвоиться. Например, при ставке в 1 % деньги удваиваются за 72 года, а при ставке в 12 % - всего за 6 лет! Это правило служит быстрым и простым способом оценки эффективности различных ставок доходности.

Спросите себя: "Где сейчас лежат мои деньги? Как быстро они растут?". Это правило поможет вам принимать более разумные решения о том, куда вкладывать деньги для ускорения роста. Это простой, но мощный инструмент, который подчеркивает важность поиска более высоких процентных ставок, когда это возможно.

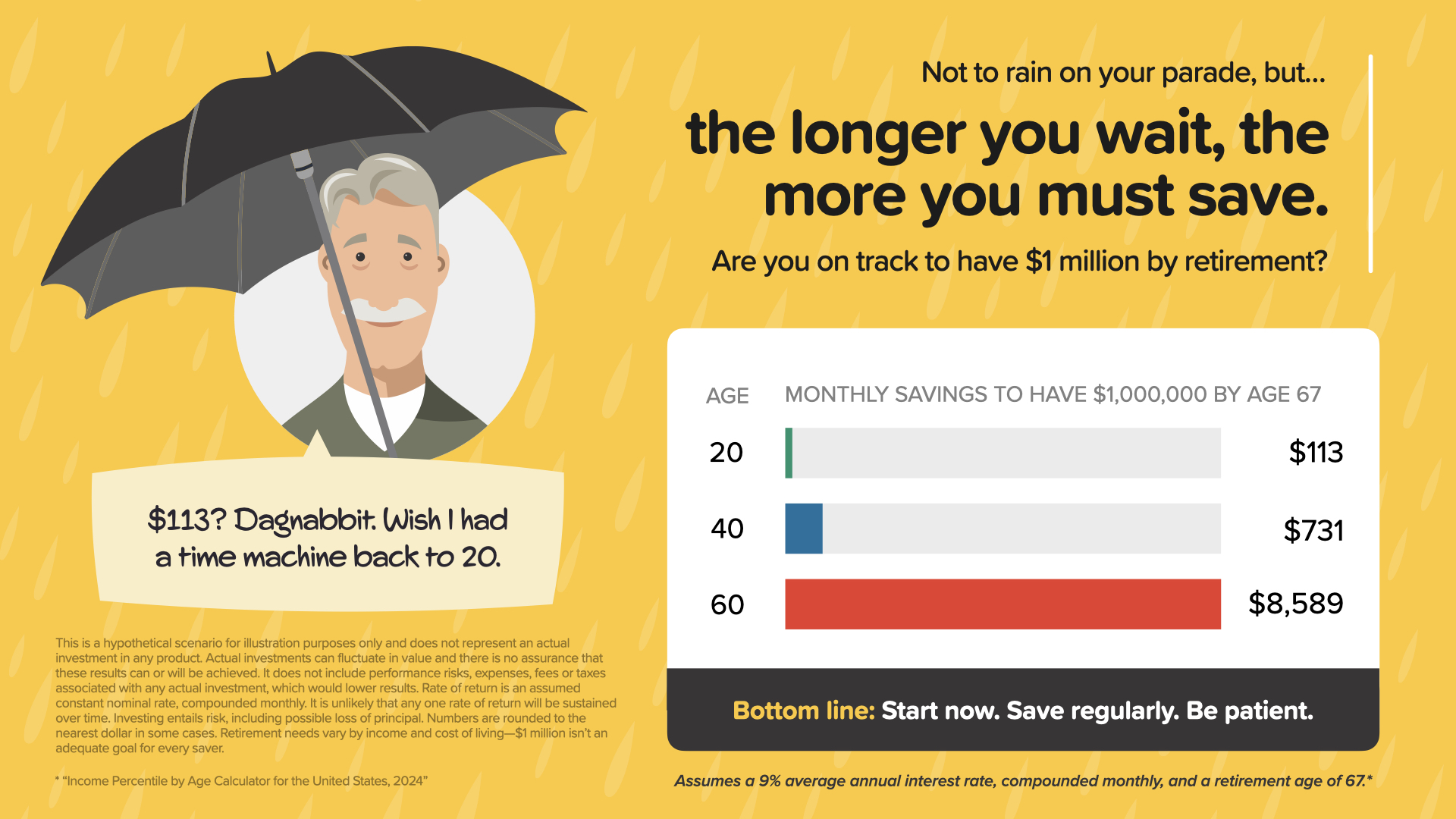

Не будем портить вам настроение, но если вы будете откладывать деньги на пенсию, то впоследствии вам придется откладывать гораздо больше. Например, если вы начнете откладывать деньги в 20 лет, вам нужно будет ежемесячно откладывать 113 долларов, чтобы к 67 годам достичь 1 миллиона долларов. Но если вы будете ждать до 60 лет, эта сумма резко возрастет до $8 589 в месяц!

Итог? Начните прямо сейчас, регулярно откладывайте деньги и будьте терпеливы. Время - ваш главный союзник в деле создания богатства. Давайте позаботимся о том, чтобы вы достигли своих пенсионных целей без лишнего стресса.

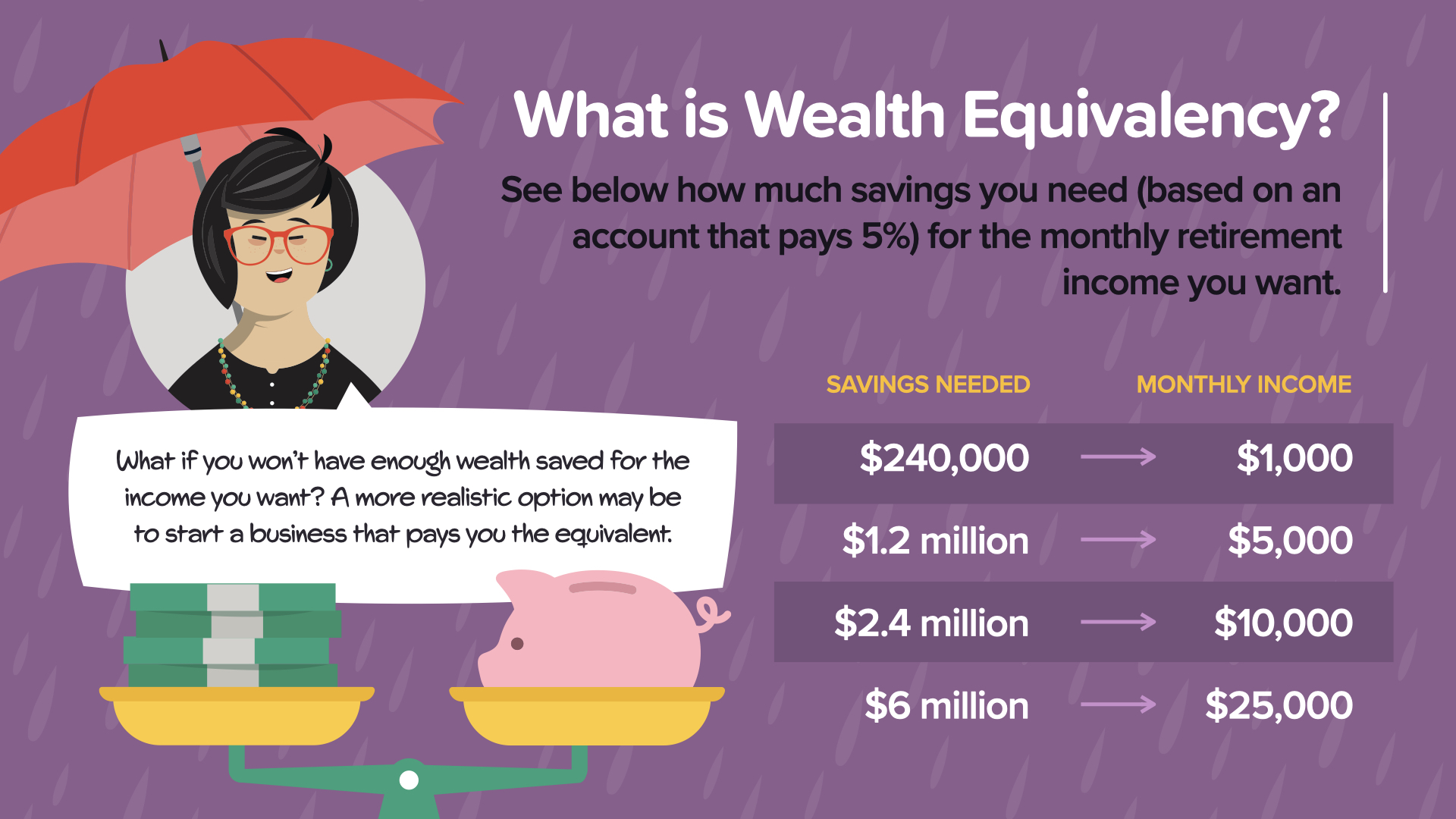

Как мы уже говорили на предыдущем слайде, "чем дольше вы ждете, тем больше вам нужно откладывать", чтобы достичь своих финансовых целей к выходу на пенсию. Теперь давайте расширим это понятие с помощью концепции эквивалентности богатства и посмотрим, сколько вам нужно откладывать, учитывая постоянную норму доходности, чтобы достичь желаемого ежемесячного дохода на пенсии.

Например, при доходности счета 5% в год:

Откладывая $240 000, вы сможете получать ежемесячный доход в размере $1 000.

$1.2 миллиона сбережений принесут примерно $5 000 в месяц.

2,4 миллиона сбережений принесут примерно $10 000 в месяц.

А сбережения в размере $6 миллионов могут принести значительные $25 000 в месяц.

Но что, если реальные прогнозы ваших сбережений покажут, что вы не накопите достаточно средств для получения желаемого дохода? Это реальная проблема для многих, и она заставляет нас рассмотреть стратегии, альтернативные традиционным сбережениям.

Одной из эффективных стратегий может стать открытие собственного бизнеса. Предпринимательство может обеспечить значительный доход, который не только дополнит, но и потенциально превысит то, что вы можете накопить обычными способами. Открытие бизнеса может изменить ваш финансовый ландшафт, добавив не только доход, но и капитальную стоимость - актив, который со временем может значительно вырасти в цене.

Такой предпринимательский подход согласуется с необходимостью быть проактивным в отношении своих доходов. Он диверсифицирует ваши потоки доходов и создает дополнительную безопасность на будущее. В процессе обсуждения подумайте о своих увлечениях, навыках и возможностях рынка. Может ли быть бизнес-идея, которая не только увлечет вас, но и поможет обеспечить ваше финансовое будущее?

Хотя традиционные сбережения очень важны, сочетание их с динамичными видами деятельности, приносящими доход, такими как предпринимательство, может стать вашим ключом к достижению и даже превзойти ваши финансовые цели на пенсии.

Достижение вершины финансовой безопасности и независимости - это не просто путешествие, это восхождение, которое требует подготовки, руководства и настойчивости. Сегодня я поделюсь с вами проверенными шагами, которые помогут вам подняться на вершину. Эти шаги подробно описаны в нашей книге HowMoneyWorks: Stop Being a Sucker", которую я рекомендую вам изучить для более глубокого понимания.

Финансовое образование - все начинается со знаний. Чем больше вы знаете, тем более правильные решения вы можете принимать. Понимание основных финансовых концепций - это фундамент, на котором строятся все остальные шаги.

Правильная защита - прежде чем начать строить богатство, необходимо защитить то, что у вас уже есть. Это означает наличие правильной страховки, которая защитит вас от непредвиденных событий в жизни.

Чрезвычайный фонд - это ваша финансовая защита. Стремитесь откладывать как минимум на три-шесть месяцев, чтобы защитить себя от внезапных финансовых потрясений, таких как потеря работы или неотложная медицинская помощь.

Управление долгами - Долги с высокими процентами могут подорвать ваш финансовый рост. Научитесь управлять долгами и избавляться от них - это очень важно для высвобождения ресурсов, которые можно направить на сбережения.

Денежный поток - понимание и эффективное управление денежным потоком гарантирует, что вы не тратите больше, чем зарабатываете, и направляете средства на достижение своих финансовых целей.

Наращивание богатства - после того как фундамент заложен, сосредоточьтесь на накоплении активов, которые будут расти со временем. Это предполагает принятие мудрых решений о том, куда вкладывать деньги, и использование рычагов для увеличения доходов.

Защита богатства - Защита богатства так же важна, как и его создание. Это включает в себя стратегическое планирование налогов, вопросы наследства и обеспечение того, чтобы ваше богатство могло противостоять экономическим колебаниям и изменениям в личной жизни.

Гектор, один из любимых персонажей нашей книги, лучше всего выразил это, сказав: "Эти вехи - это душ проверенных действий, которые нужно предпринять. Остается только начать". Действительно, ничто не сравнится с видом с вершины!

Помните, что каждый из этих шагов подробно описан в нашей книге HowMoneyWorks: Stop Being a Sucker. Я рекомендую вам заказать копию уже сегодня и начать свое восхождение к финансовой независимости.

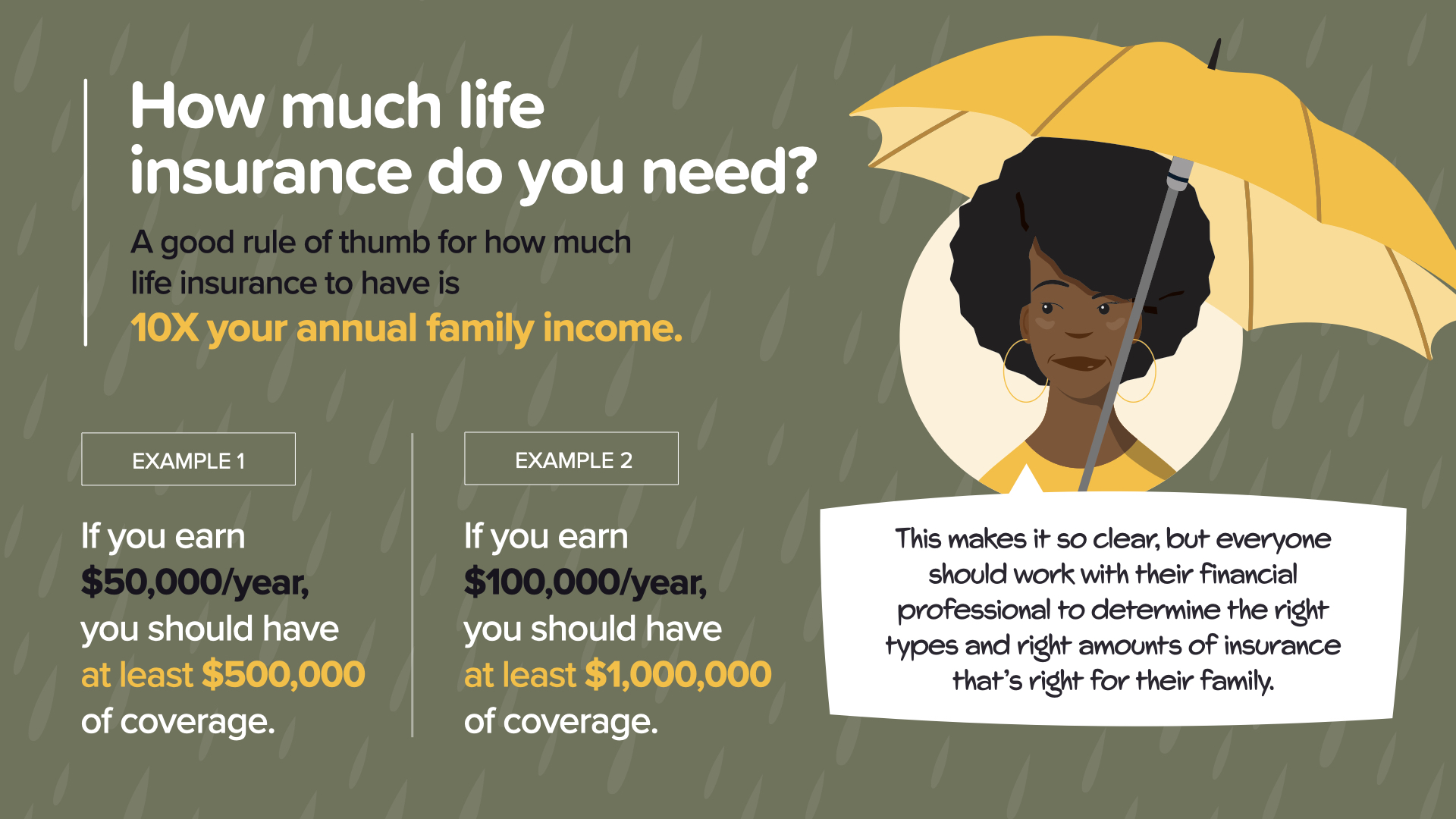

Страхование жизни - важнейший компонент финансовой безопасности, однако многие из нас не уверены в том, насколько достаточным является страховое покрытие. Для начала полезно застраховать жизнь на сумму, в 10 раз превышающую ваш годовой семейный доход. Это правило помогает гарантировать, что в случае неожиданной трагедии финансовые потребности вашей семьи будут удовлетворены, и она сможет поддерживать свой уровень жизни.

Например:

Если вы зарабатываете 50 000 долларов в год, вам следует подумать о страховании жизни на сумму не менее 500 000 долларов.

Аналогично, если ваш годовой доход составляет 100 000 долларов, рекомендуется страхование на сумму не менее 1 000 000 долларов.

Этот расчет дает четкую отправную точку для размышлений о страховании жизни, но это только начало разговора. Как советует наша героиня Дана: "Здесь все предельно ясно, но каждый должен работать со своим финансовым специалистом, чтобы определить правильные виды и суммы страхования, подходящие для его семьи".

Важно подобрать страхование жизни в соответствии с вашими конкретными обстоятельствами. Такие факторы, как ваш возраст, состояние здоровья, финансовые обязательства, будущие цели и потребности иждивенцев, должны быть учтены при определении правильной суммы страхового покрытия. Консультация с финансовым специалистом поможет вам сориентироваться в этих факторах и убедиться, что вы и ваши близкие защищены должным образом.

Помните, что страхование жизни - это не только покрытие долгов или похоронных расходов, это обеспечение финансового будущего вашей семьи и душевного спокойствия. Давайте воспользуемся этими основополагающими знаниями и обсудим, как вы можете применить их для принятия обоснованных решений, которые соответствуют вашей долгосрочной финансовой стратегии.

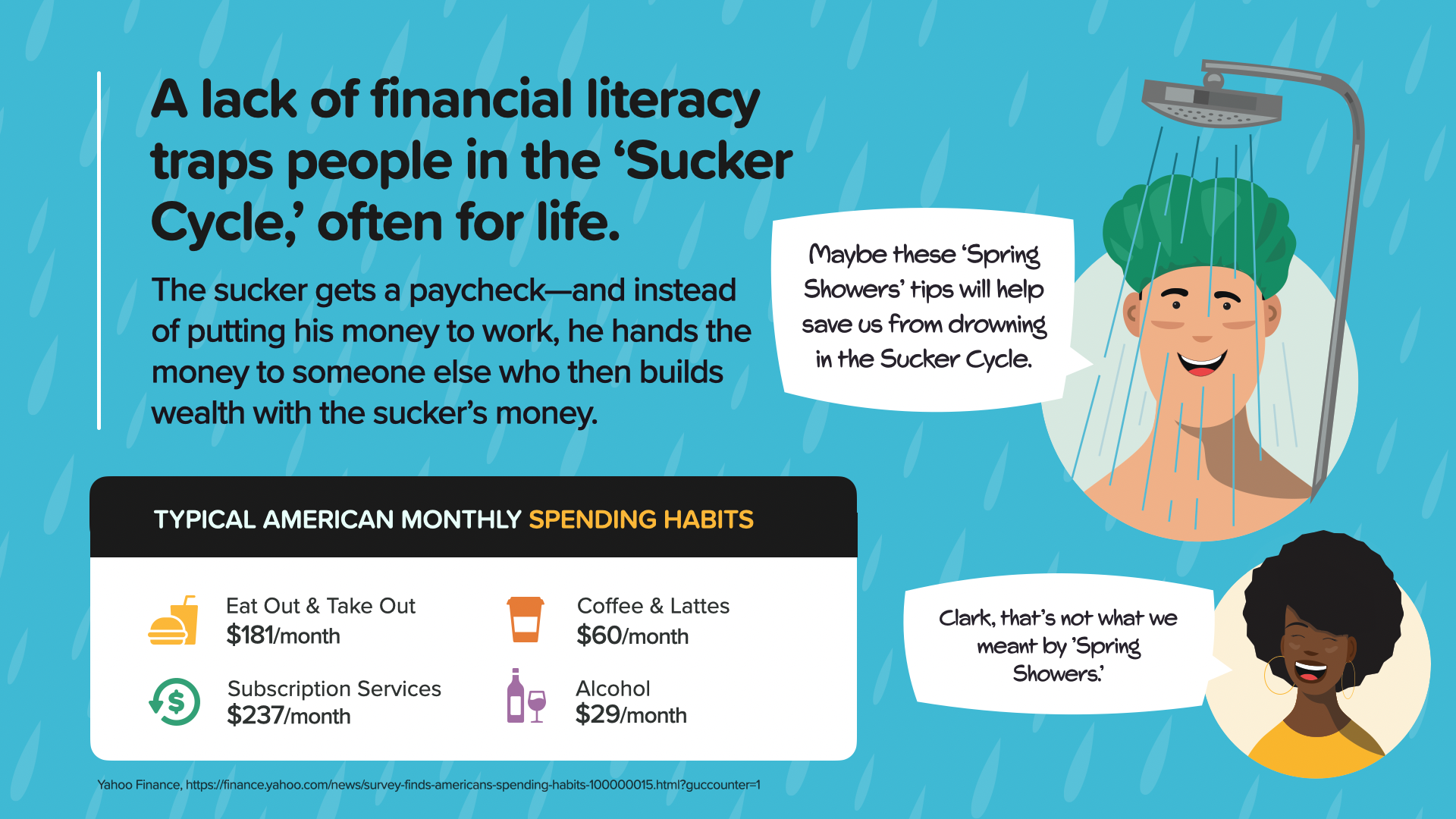

Слышали ли вы когда-нибудь о "цикле сосальщика"? Это распространенная ловушка, в которую попадают многие люди, часто на всю свою жизнь. Этот цикл начинается, когда человек получает зарплату и, вместо того чтобы использовать эти деньги для создания собственного богатства, сразу же отдает их другим. Это может происходить из-за привычек, которые на первый взгляд кажутся безобидными, но со временем значительно увеличиваются.

Рассмотрим некоторые типичные ежемесячные привычки:

- Питание или заказ еды на вынос: $181

- Услуги по подписке (потоковое вещание, приложения и т. д.): $237

- Кофе и латте: $60

- Алкоголь: $29

Хотя эти расходы могут обеспечить немедленное удовлетворение или удобство, они также представляют собой потенциальную экономию, которую можно было бы направить на создание долгосрочного богатства.

Чтобы вырваться из "цикла сосальщика", необходимо стать финансово грамотным и принимать осознанные решения о том, куда идут ваши деньги. Начните с анализа своих собственных привычек. Спросите себя: Есть ли области, где я могу сократить расходы? Можно ли перенаправить эти средства на более продуктивные сбережения?

Ключ к выходу из этого цикла - не просто зарабатывать больше денег, а делать более разумный выбор, используя те деньги, которые у вас есть. Каждый доллар, сэкономленный на этих типичных расходах, может быть перенаправлен на сбережения, которые со временем увеличиваются и могут превратить ваш финансовый ливень в ливень будущего богатства.

Спасибо, что уделили нам время сегодня. Мы рассмотрели некоторые жизненно важные понятия о финансовой грамотности и о том, как вы можете вырваться из "цикла сосунка", чтобы по-настоящему взять под контроль свою финансовую судьбу. Будь то понимание того, сколько страховки жизни вам нужно, сила сложных процентов или шаги к достижению финансовой безопасности и независимости, мы рассказали об инструментах, которые могут изменить ситуацию уже сегодня.

Если вы нашли эти сведения полезными и хотите пойти дальше, я рекомендую вам обратиться к нам и приобрести экземпляр наших книг: Измени свою грамотность, измени свою жизнь, HowMoneyWorks: Stop Being a Sucker" и "HowMoneyWorks for Women: Take Control or Lose It. Каждая книга призвана вооружить вас знаниями и инструментами, необходимыми для принятия взвешенных финансовых решений и создания долгосрочного наследия.

Кроме того, мы понимаем, что финансовый путь каждого человека уникален, и иногда вам может понадобиться более индивидуальная беседа о вашей финансовой ситуации. Мы предлагаем бесплатную сессию по поиску информации о деньгах с одним из наших финансовых консультантов. Это прекрасная возможность задать вопросы, касающиеся именно ваших обстоятельств, и получить рекомендации, разработанные специально для вас.

Не упустите ни одного дня, чтобы не принять меры для достижения финансовой независимости. Свяжитесь с нами, попросите экземпляр наших книг или назначьте сеанс открытия денег уже сегодня. Помните, что лучшее время для посадки дерева было 20 лет назад. Второе лучшее время - сейчас. Давайте вместе начнем сажать семена для вашего финансового будущего!

Еще раз спасибо за участие, и мы с нетерпением ждем возможности помочь вам в вашем путешествии, чтобы узнать, как на самом деле работают деньги.