título

Воспроизвести видео.

Сегодняшнее занятие - это СЕГУНДА из 5 ЭЛЕМЕНТОВ под названием "КОНЦЕПТЫ". Если вы выполните все 5 элементов, вы сможете получить сертификат об окончании, выданный авторами книги и мной.

Лос-Концептос" - это фундаментальные принципы, которые позволили миллионам людей обрести финансовую стабильность и богатство. Демонстрируется, что знание базовых компонентов того, как функционируют деньги, позволяет расширить возможности для лучшей жизни и будущего. Один из выводов, на которых следует сосредоточиться в связи с этими концепциями, заключается в том, что ожидание - это враг успеха. Если речь идет о том, чтобы увеличить свой капитал, то каждый день нужно быть начеку.

В 5 частях этого курса ELEMENTS мы рассмотрим 7 экономических аспектов. Это план действий пасо-пасо, разработанный для того, чтобы помочь ему преодолеть путь от места, где он находится сегодня, до уверенности и независимости в финансах. Приятная новость заключается в том, что никто не проявляет ни особого упорства, ни особой осторожности, чтобы извлечь выгоду из этих ударов.

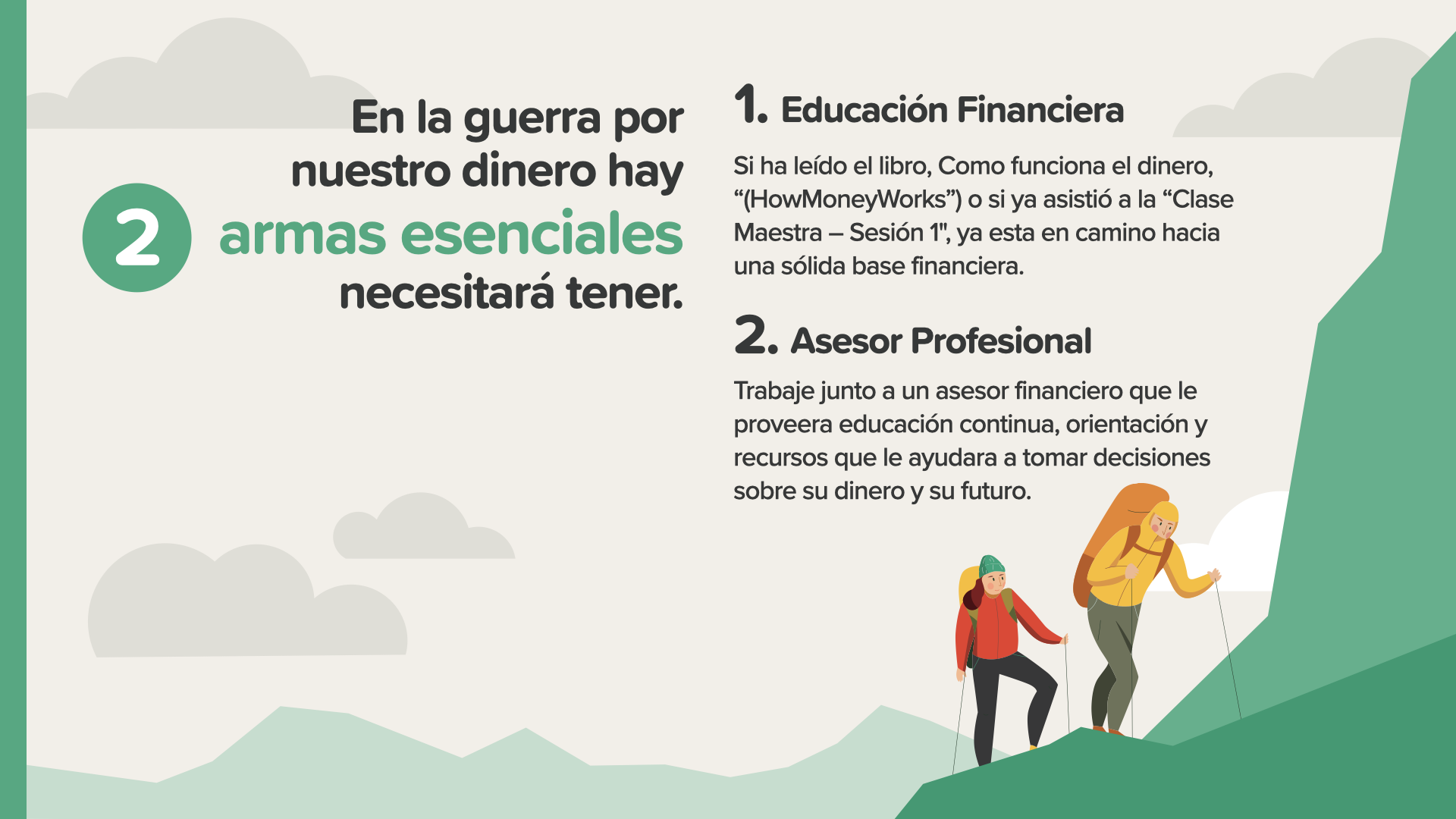

Первый удар в начале сегодняшнего урока - это удар, который уже завершен. Мы начали изучение Hito n.° 1: Educación financiera с первой части этого курса: ELEMENTS-Fundamento. С каждой страницей вы будете все более подготовленными в финансовом отношении. Кроме того, профессиональный финансист - это лучший человек, к которому можно обратиться с вопросами о деталях. Мы можем обсудить это с вами, если у вас нет своего специалиста или вам нужна помощь, чтобы выбрать его. Aquí hay otra forma de decirlo...

В войне за свои деньги есть два основных вида оружия, которые необходимы для победы. Мы знаем, что наилучшим выходом для всех будет сочетание финансового образования с финансовым консультантом. Отнеситесь к этому образованию серьезно. Не получайте его в школе, от своих родителей или друзей. Относитесь к своим финансам с той степенью самоотдачи, с которой вы относитесь к своему здоровью. Найдите в Google, задайте вопросы... а потом обратитесь к кому-нибудь, кто подтвердит, что финансы нужно выводить.

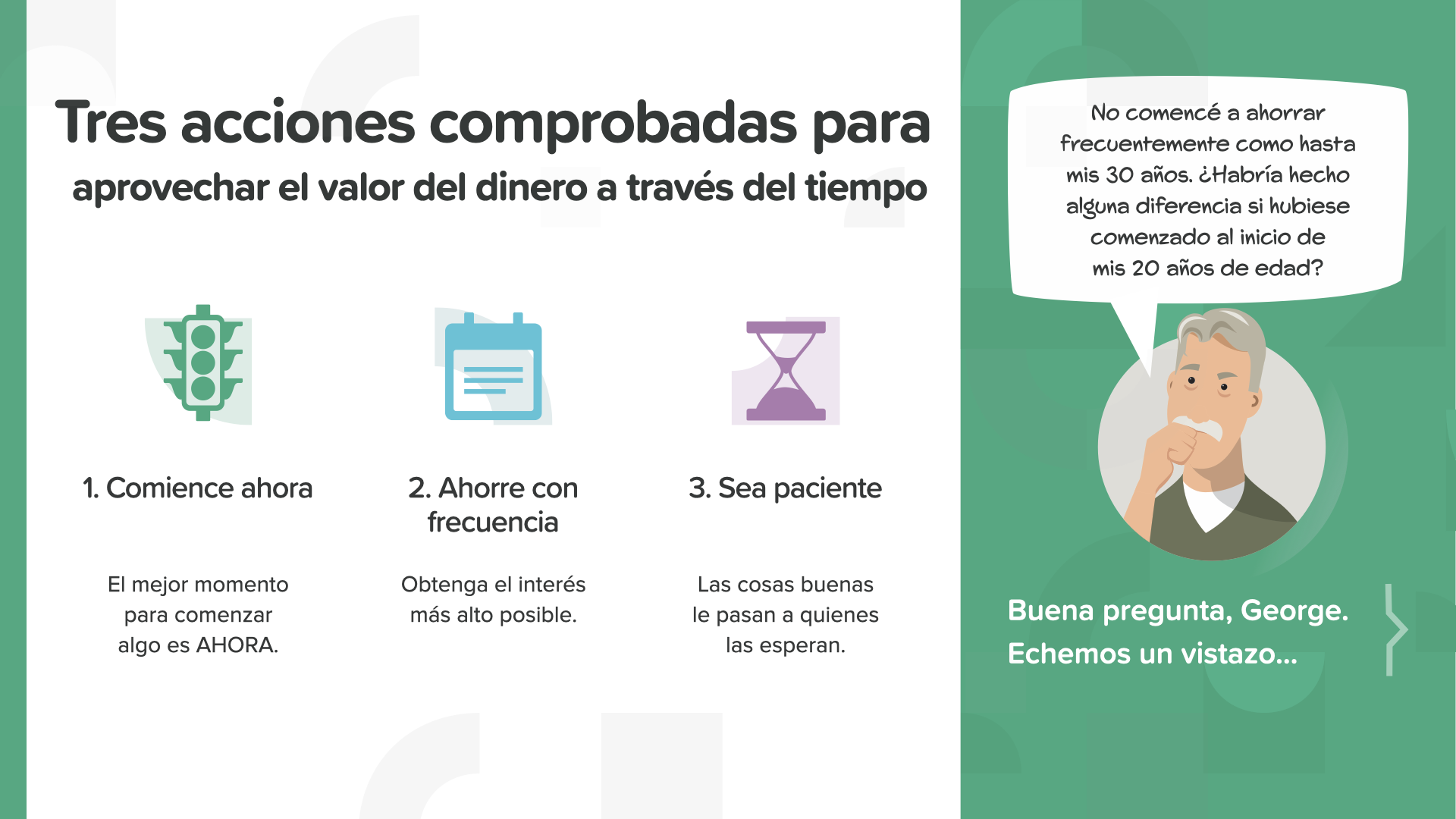

В ходе сегодняшнего урока мы рассмотрим эти три концепции. Каждая из них важна для того, чтобы начать принимать финансовые решения с уверенностью в себе и начать принимать меры по обеспечению сохранности своих денег.

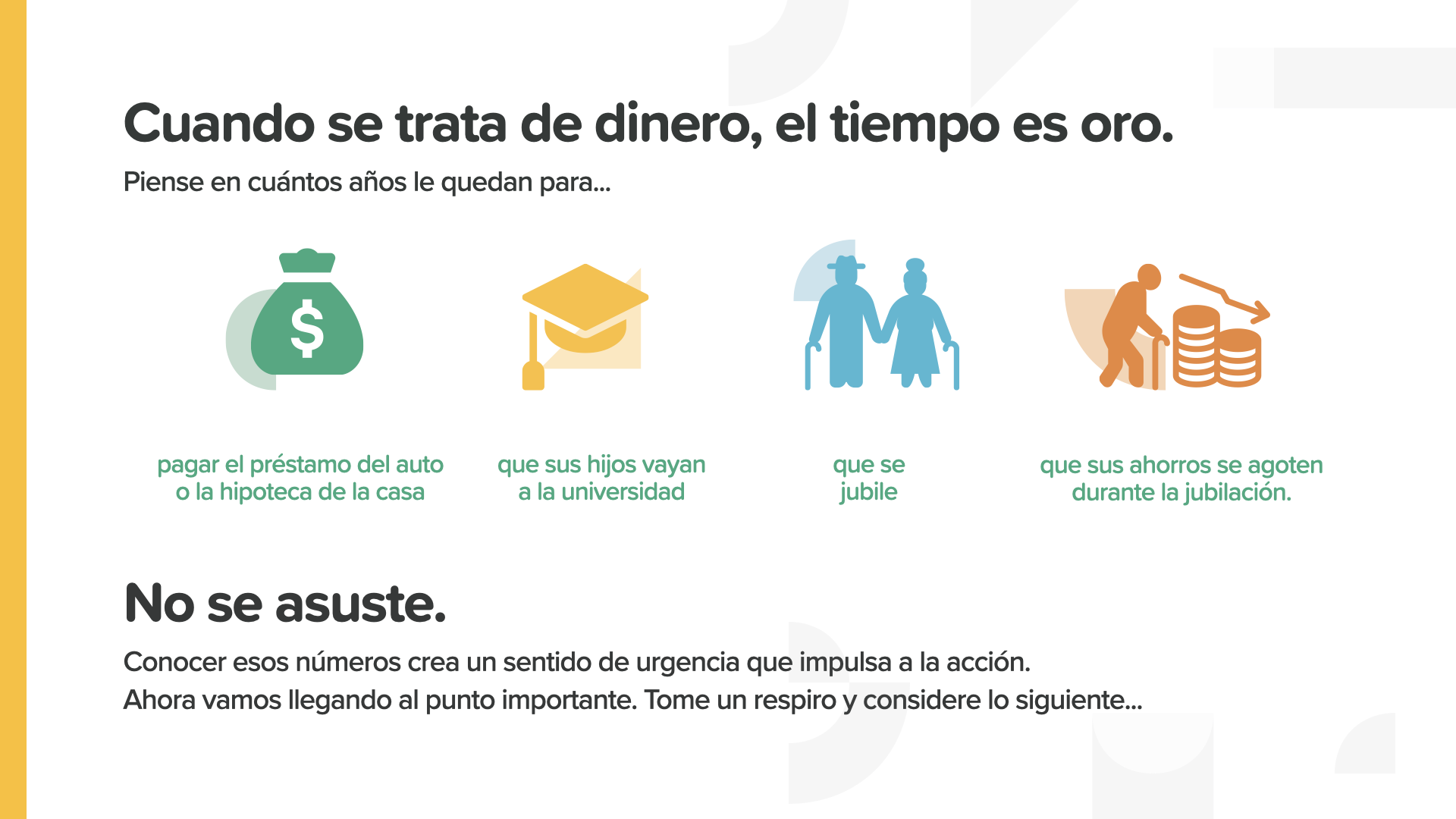

Все мы виноваты в том, что плохо тратим время. Особенно дорого это обходится, когда в течение этого времени теряется стоимость денег. Никто не сможет вернуть потраченное время... или потерянные деньги.

Время - одна из самых ценных ценностей. Сколько времени нужно, чтобы оплатить машину или дом? ¿O для того, чтобы отправить своих детей в университет? ¿О для празднования юбилея? ¿О возможном выходе из безденежья перед смертью? Необходимо узнать свои номера телефонов. Для чего? Потому что это обязывает нас ценить время, которое у нас есть.

Есть три способа повысить временную ценность денег. Употребляйте с сегодняшнего дня, регулярно экономьте и будьте спокойны.

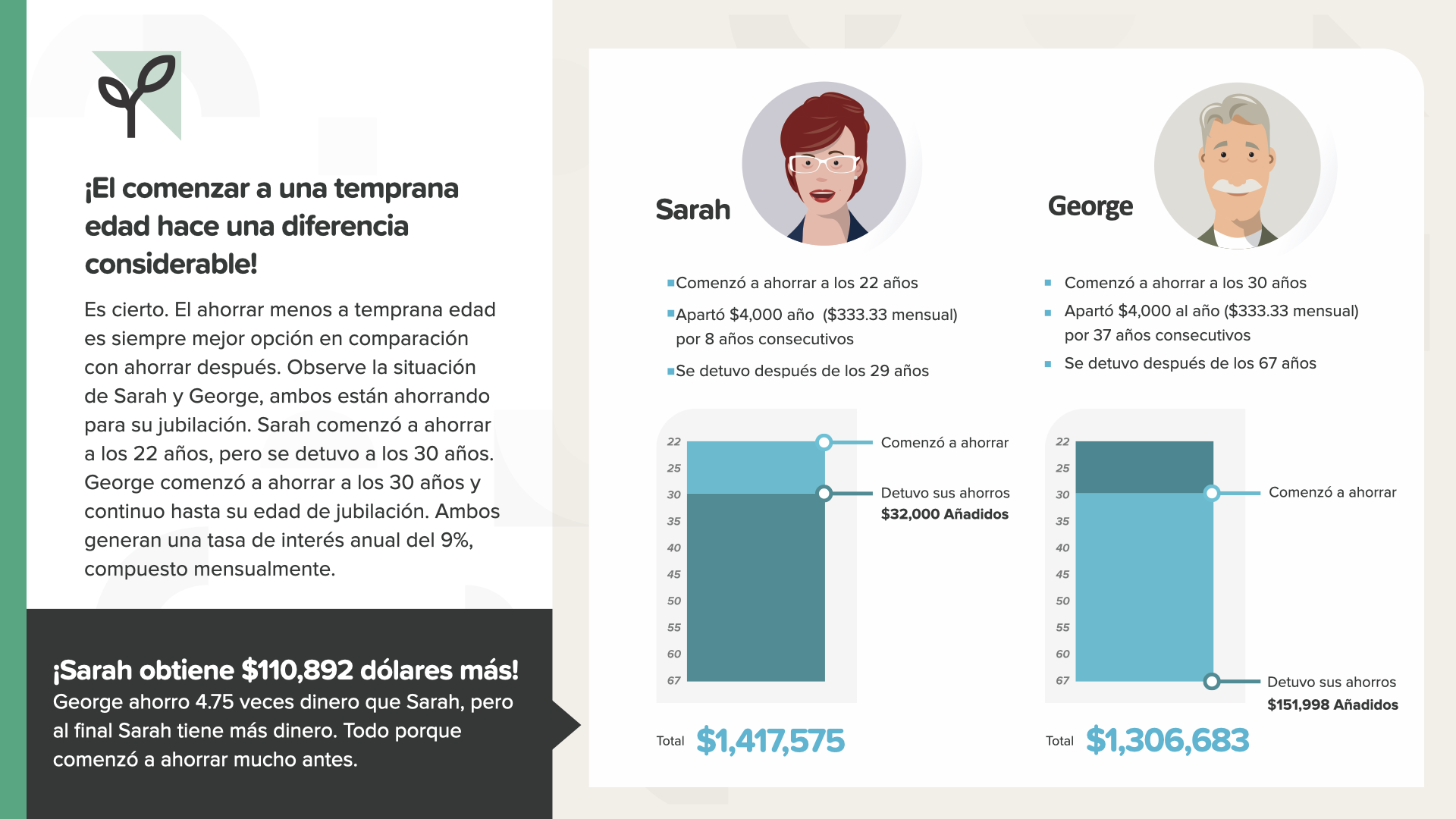

Начать ахорнировать раньше - это отличная идея. Разница значительна. В данном случае ахоррирование в возрасте от 22 до 30 лет лучше, чем в возрасте от 30 до 67 лет. На 110 892 доллара лучше после того, как ахорратор в 4,75 раза меньше денег.

Этот принцип общего чувства часто игнорируется. Если вы тратите больше времени на эсперименты, то вам приходится больше тратить на то, чтобы достичь своей цели. Не эсперируйте.

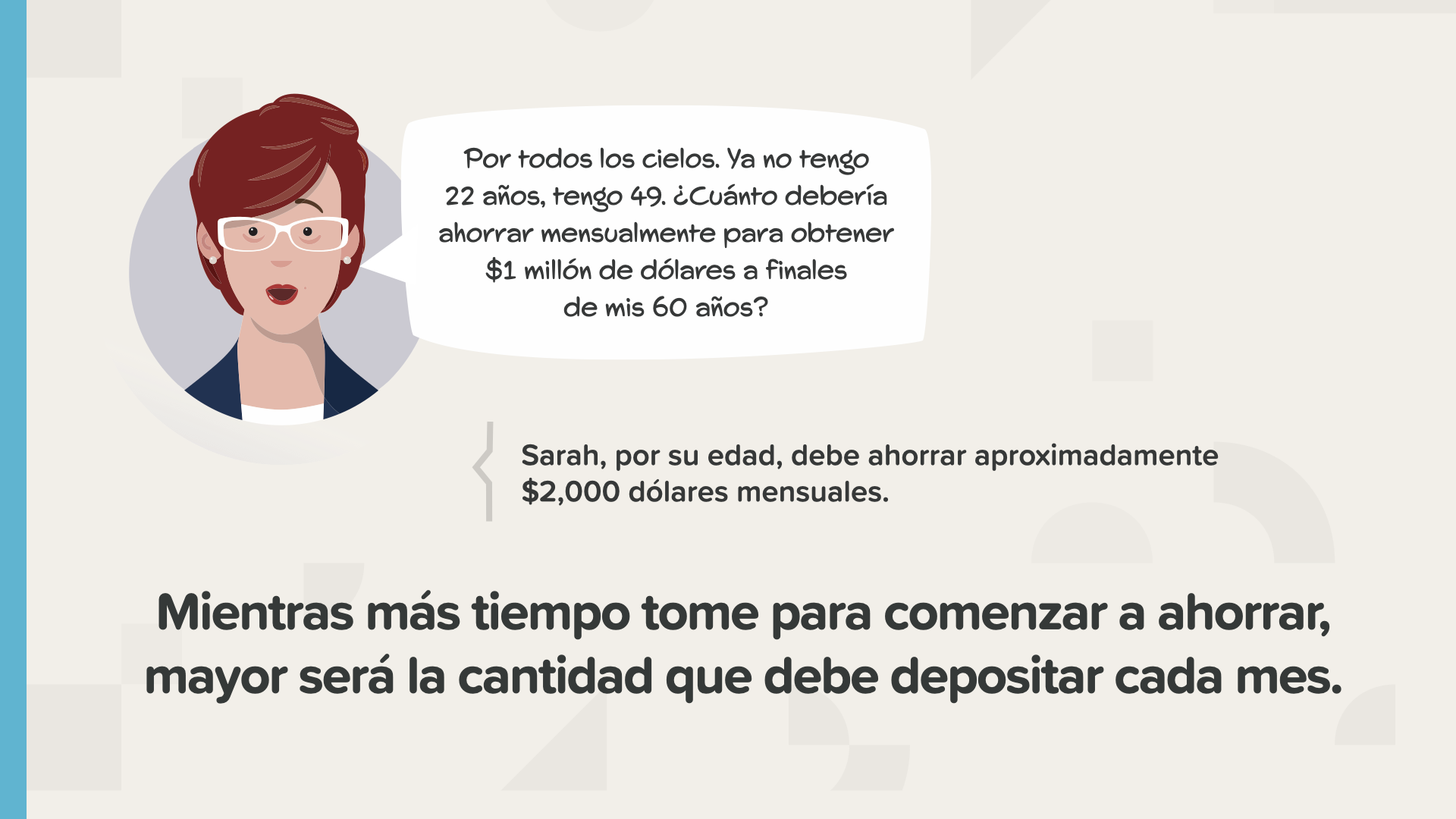

Здесь есть графики, которые показывают, как нужно экономить в зависимости от возраста. На каждый миллион, который он хочет получить на юбилей, можно посмотреть, сколько денег нужно откладывать, чтобы его получить. В возрасте 30 лет, чтобы иметь 1 миллион долларов на момент юбилея, необходимо ахоррировать 282 доллара. Если же вы доживете до 40 лет, то вам придется потратить 731 доллар. В какой-то момент вы превысите свои возможности по экономии требуемой суммы. Не следует допускать, чтобы это произошло. В этот момент у вас есть две возможности: восстановить свои мечты или найти способ заработать больше денег.

Это может стать хорошим моментом для того, чтобы начать применять эти принципы и убедиться в их эффективности. Отметьте свой возраст и то, сколько вам нужно экономить в соответствии с предыдущим слайдом. ¿Qué pasa si espera 5 años? Как быстро прошли последние 5 лет? Todo el mundo necesita saber esta información ahora porque el tiempo se está agotando.

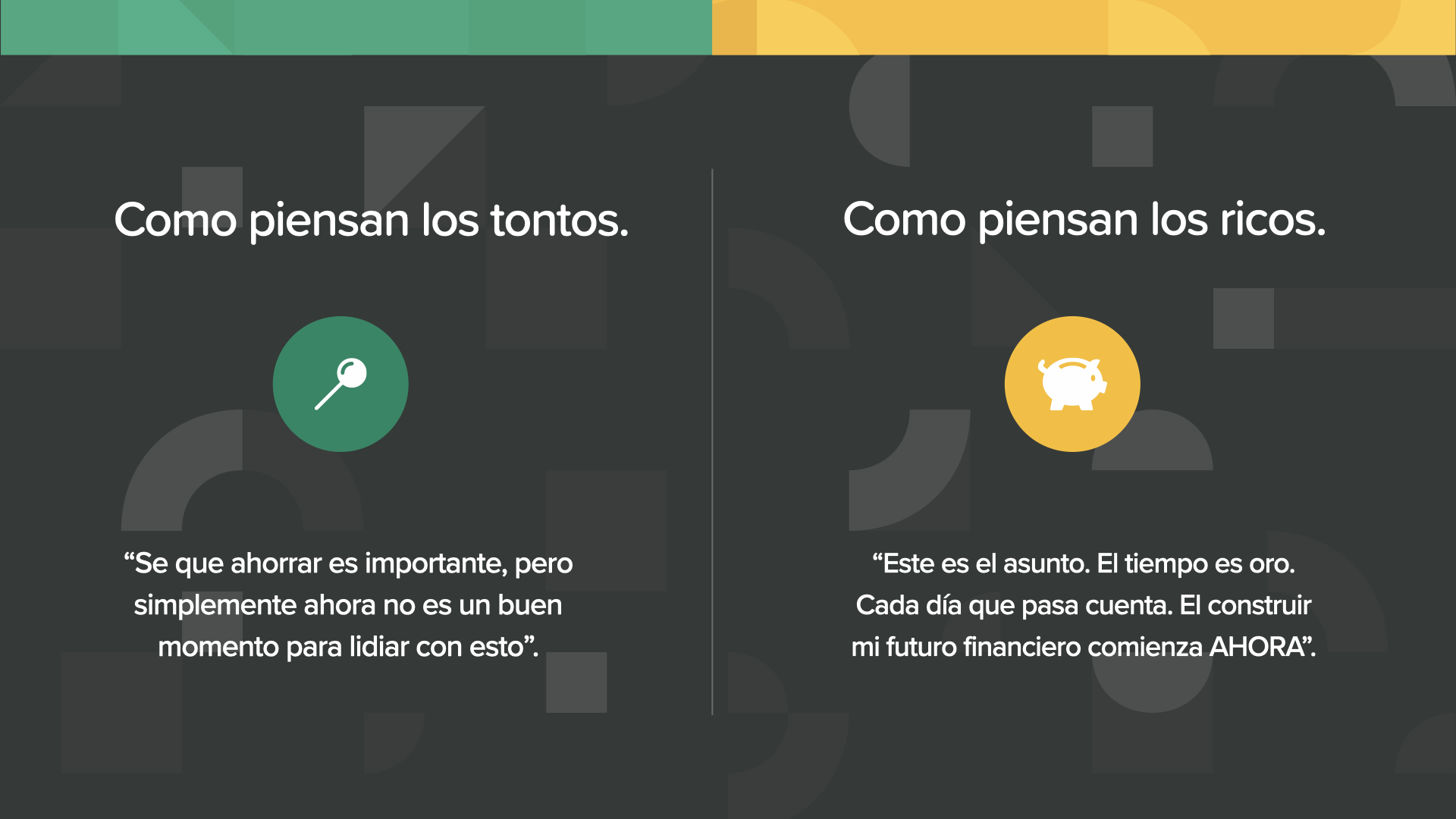

Люди с менталитетом тонкого человека никогда не думают о том, что наступил благоприятный момент для того, чтобы заняться этим делом. Лос де менталидад рика начинают действовать так скоро, как только могут, и это происходит АХОРА, если не раньше.

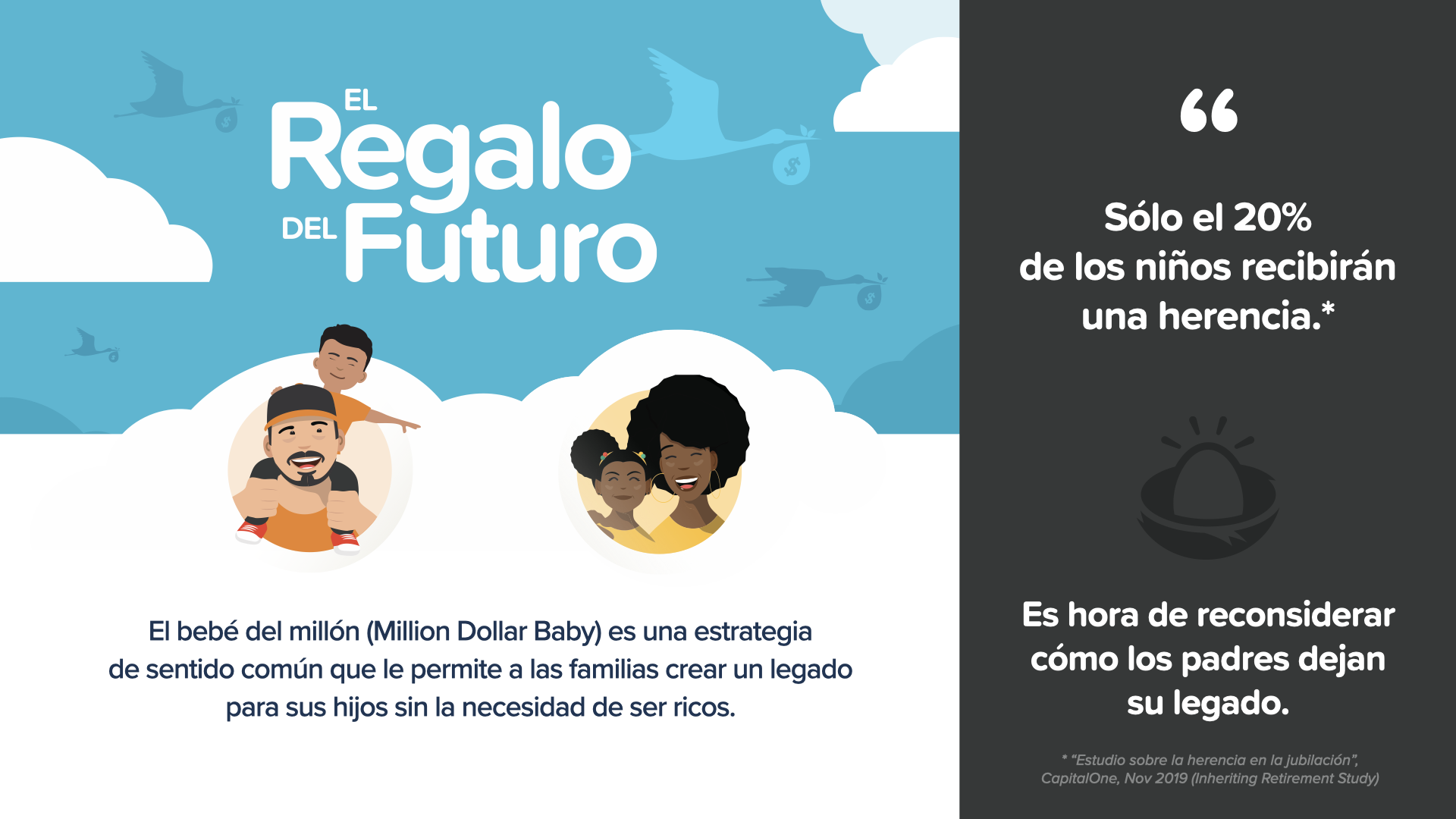

Мы приводим один пример того, что большинство родителей мечтают об этом. Если у вас есть дети или вы планируете их завести, вы всегда хотите, чтобы они были лучше, чем сам человек. Это естественно. Этот пример - новое представление о том, как отцы могут передать наследие своим детям. Es una estrategia que aplica el poder del interés compuesto y el valor temporal del dinero de manera que hace que la tradicional transferencia de riqueza al partir de esta vida parezca anticuada e innecesaria. Мы называем это "Миллионный ребенок".

Только 20% детей получают наследство. Вероятно, в настоящее время эта цифра еще выше, поскольку все большее число людей сталкивается с проблемами первой половины 2020 года.

Если вы хотите предоставить своим детям миллион долларов на юбилей, что вероятнее? Выделить каждому из них по миллиону долларов на совершеннолетие, когда они станут взрослыми, или разработать план по выделению части этой суммы на детей, когда они станут молодыми.

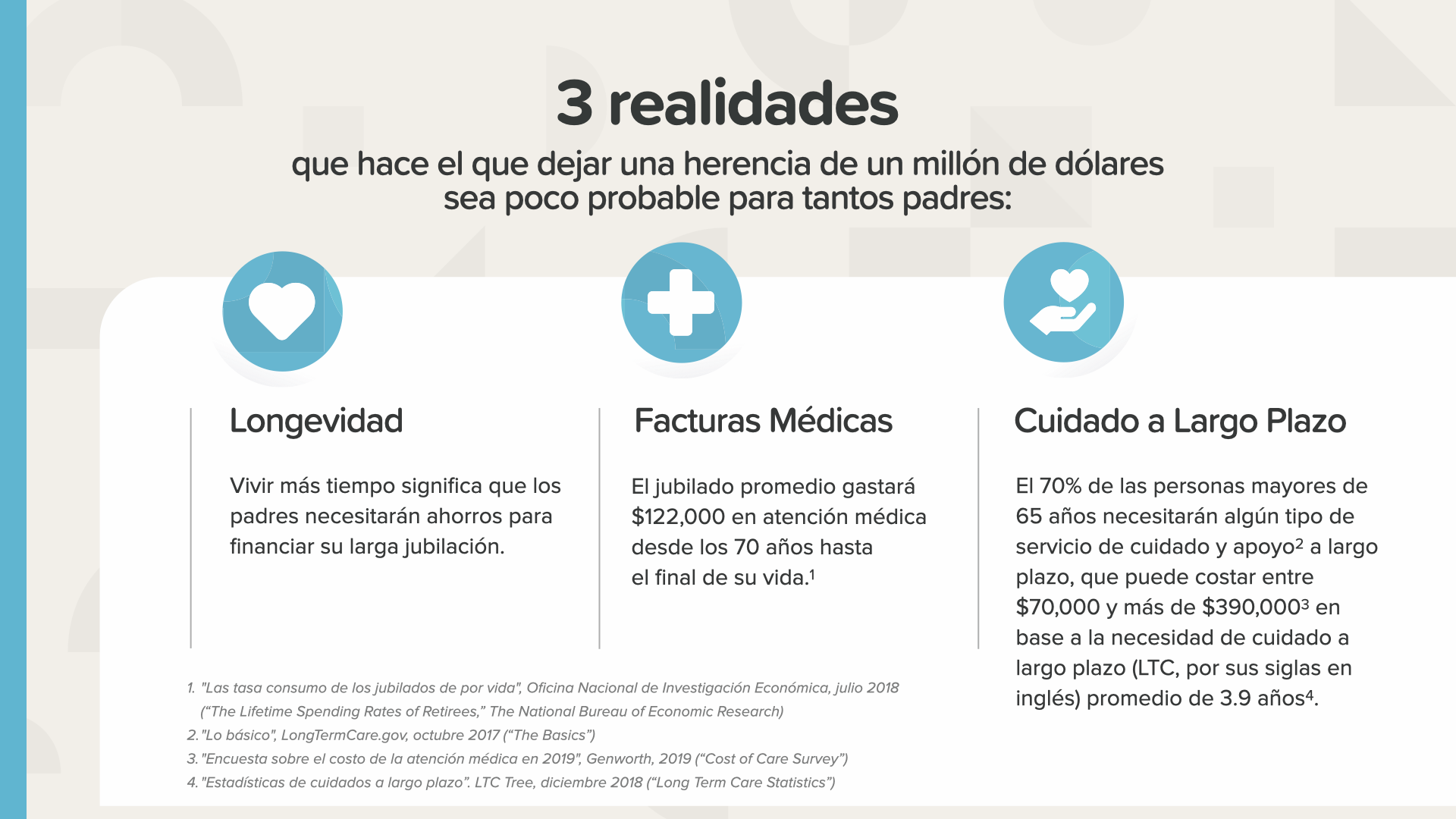

Мы знаем, как сложно для молодых родителей сохранить наследство для своих взрослых детей. Если люди третьего возраста живут дольше, то все их сбережения могут стать необходимыми для покрытия расходов на протяжении десятилетий, включая медицинские услуги и уход за больными на длительный срок. Новая реальность долгожительства исключает возможность оставить наследство в прошлом.

Если в наше время так трудно оставить наследство, почему вы не используете главный финансовый инструмент своего ребенка - время? У него вся жизнь впереди. Что можно сделать, чтобы в 67 лет у его ребенка был свой интерес? Echemos un vistazo.

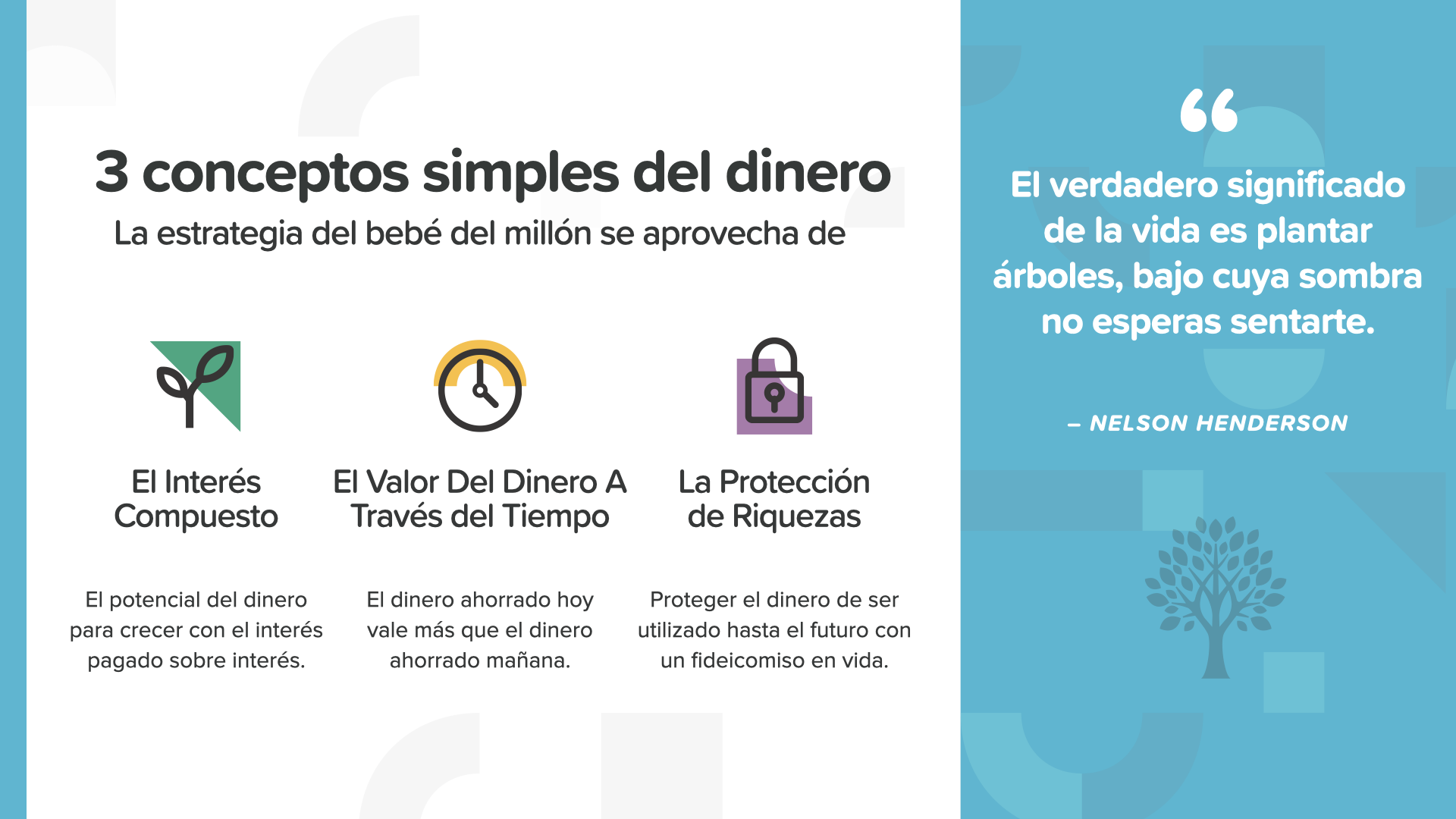

В основе книги "Миллион долларов, детка на миллион" лежат 3 простых понятия о деньгах: побудительный интерес, временная ценность денег и защита богатства. Esta es una de mis citas favoritas... Нельсон Хендерсон сказал: "El verdadero significado de la vida es plantar árboles, bajo cuya sombra no esperas sentarte".

В таком случае, может ли он использовать эти понятия о деньгах, о которых узнал сегодня, чтобы сэкономить миллион долларов для своего ребенка или дочери? Все гораздо проще, чем кажется.

Приведенные примеры просто иллюстрируют, как это может работать.

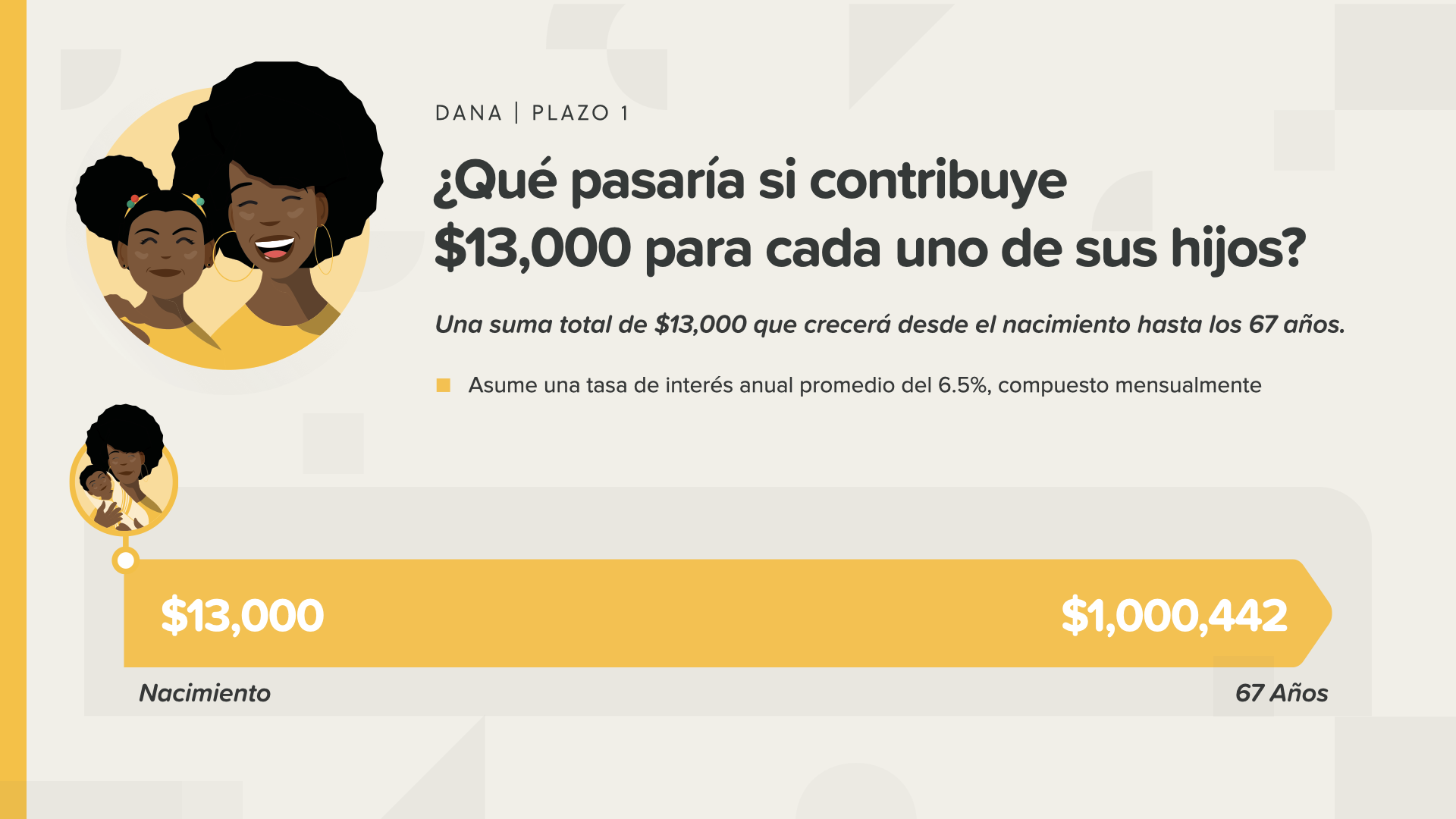

В этом примере Дана вносит 13 000 долларов только один раз и сохраняет их до рождения своей дочери, пока ей не исполнится 67 лет. Эта сумма увеличивается на 6,5 % и в результате составляет чуть больше одного миллиона долларов.

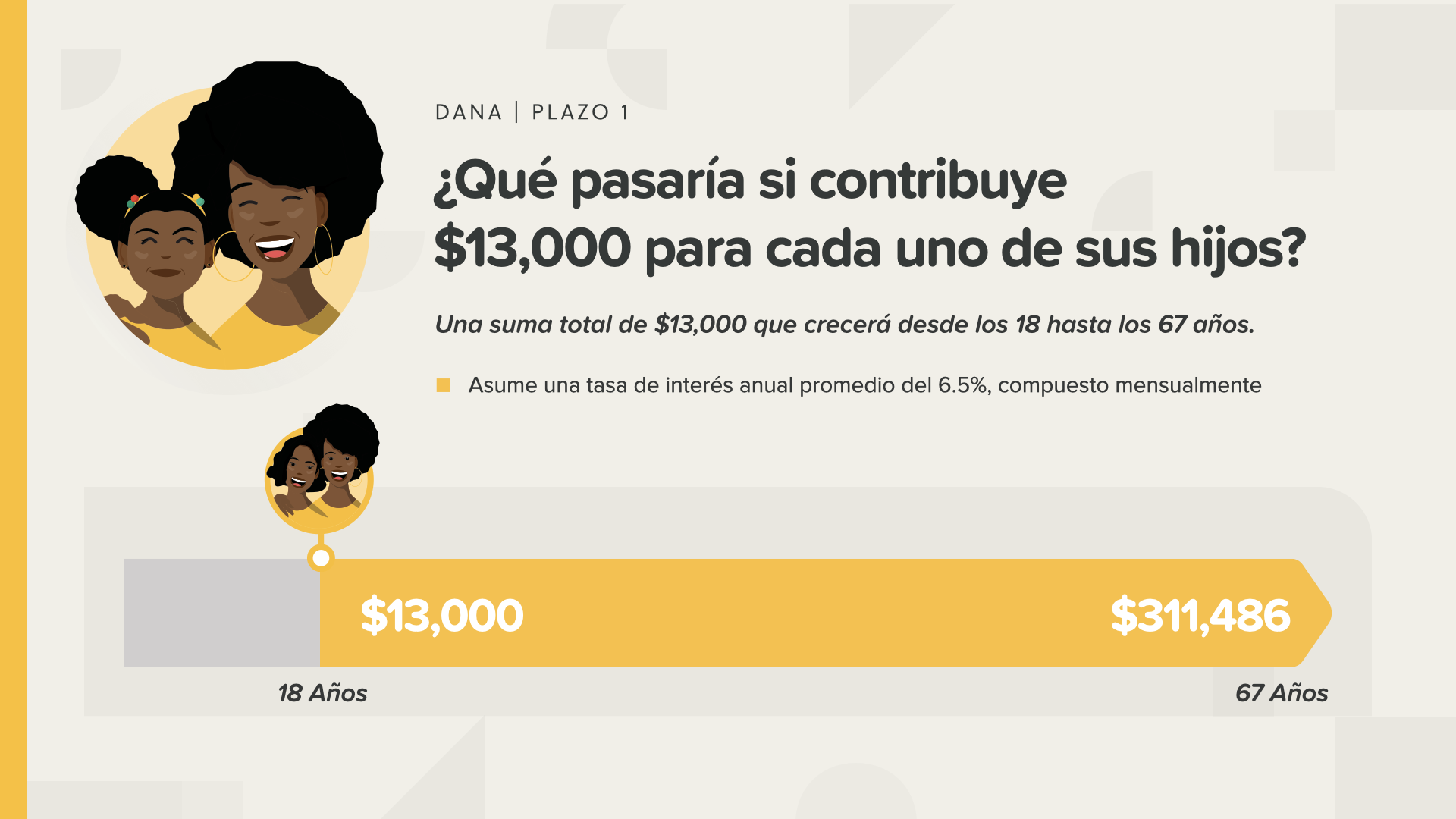

Если Дана ожидает, что ее дочь окончит среднюю школу, она получит только 300 000 долларов, когда ей исполнится 67 лет. Какая разница в 18 лет.

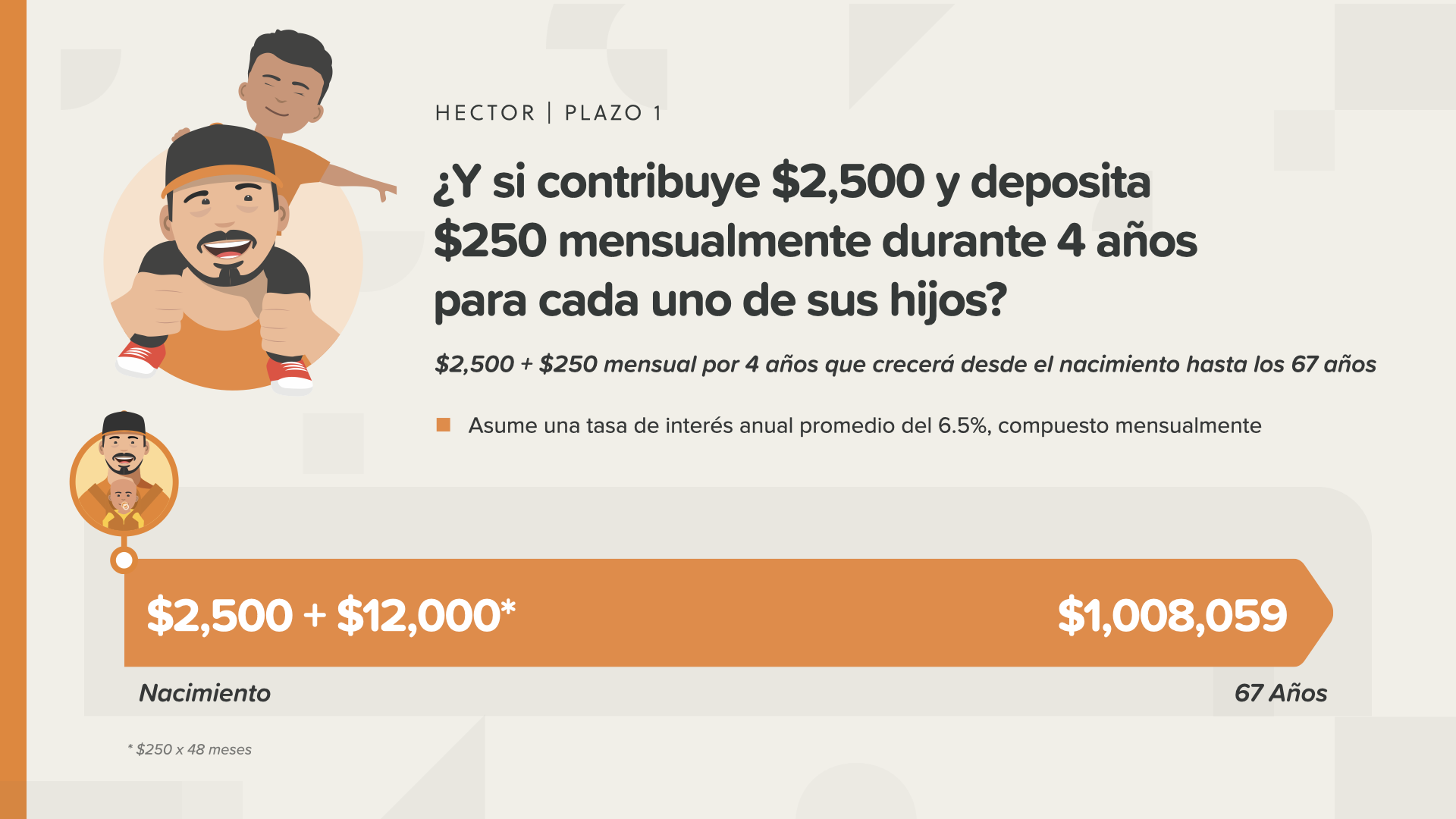

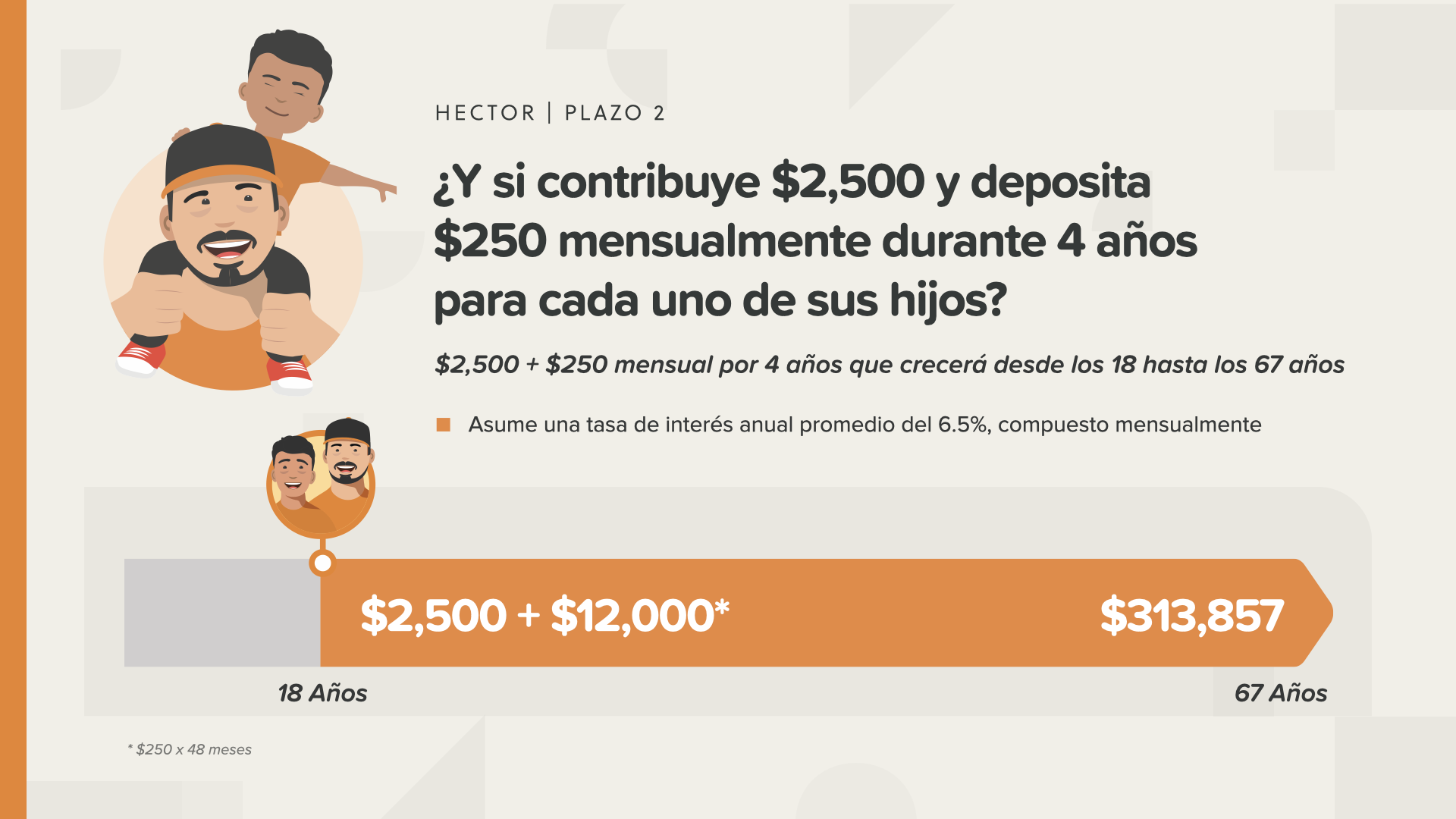

У Гектора нет 13 000 долларов, но он хочет, чтобы его сын отпраздновал юбилей с миллионом долларов. Его семья и он сами работают вместе и зарабатывают всего 2 500 долларов, а затем откладывают всего 250 долларов в течение ближайших 4 лет. В дальнейшем, как и в случае с магическим искусством, они также будут получать только голубое. Его сын также получит миллион долларов.

Если Гектор будет ждать, пока его ребенку исполнится 18 лет, то история будет такой же, как у Даны в втором примере... только с меньшими деньгами. В случае с Гектором это будет чуть больше 300 000 долларов.

Мы разработали калькулятор, который позволит вам играть с числами, чтобы проверить, как это может работать в вашем случае. Кроме того, финансовый консультант может помочь вам определиться с выбором. 250 детей могут жить совсем по-другому, если их отцы или родители сделают это для них, когда они будут маленькими.

А теперь расскажите, почему мы называем его "Малыш на миллион долларов". Как рады будут ваши дети, если их родители будут думать о своем будущем, знать, как распорядиться деньгами, и с любовью заботиться о них. Это одна из "благодарностей", которая может изменить его судьбу навечно.

С каждым разом все больше и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше, и больше.

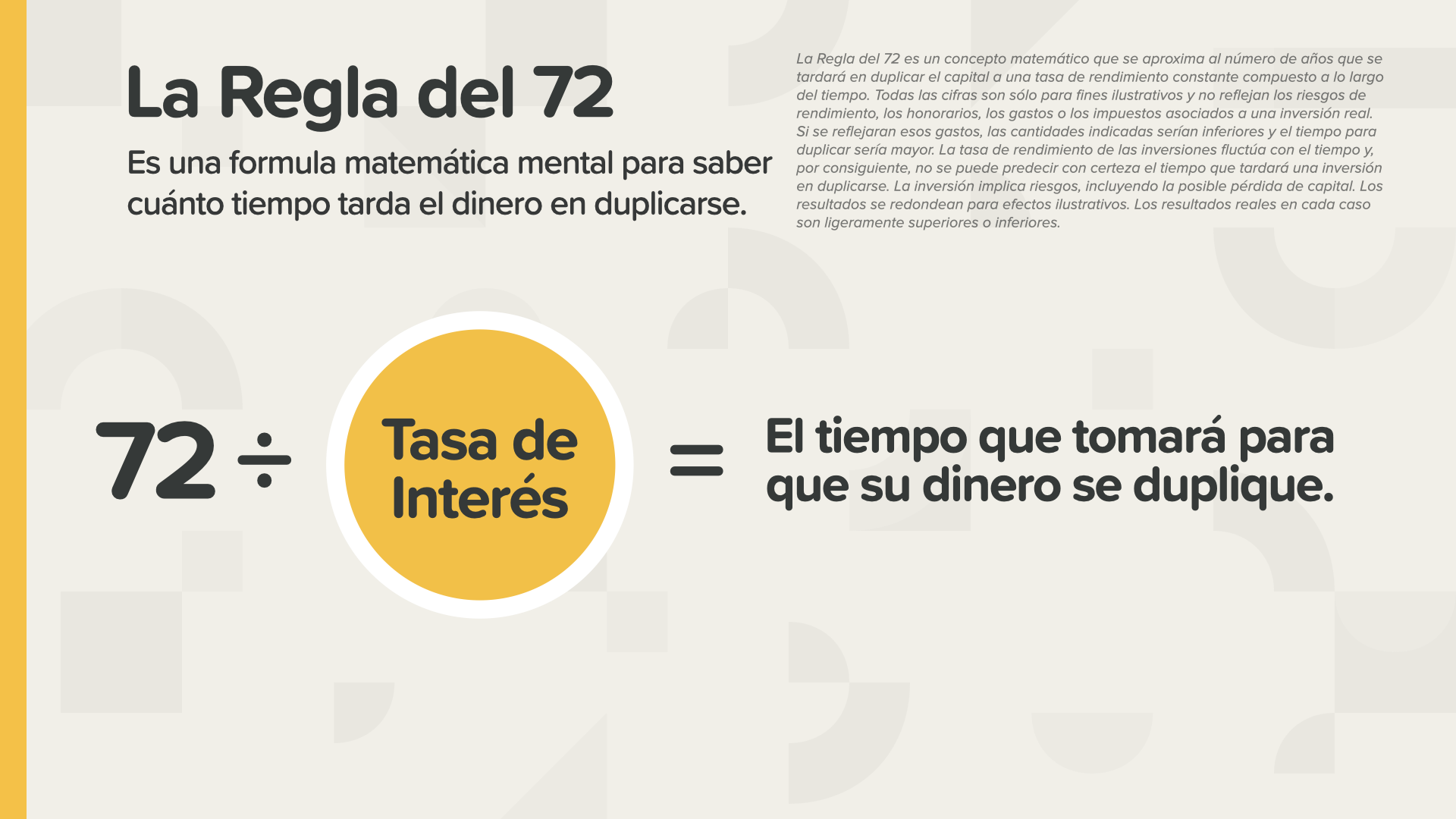

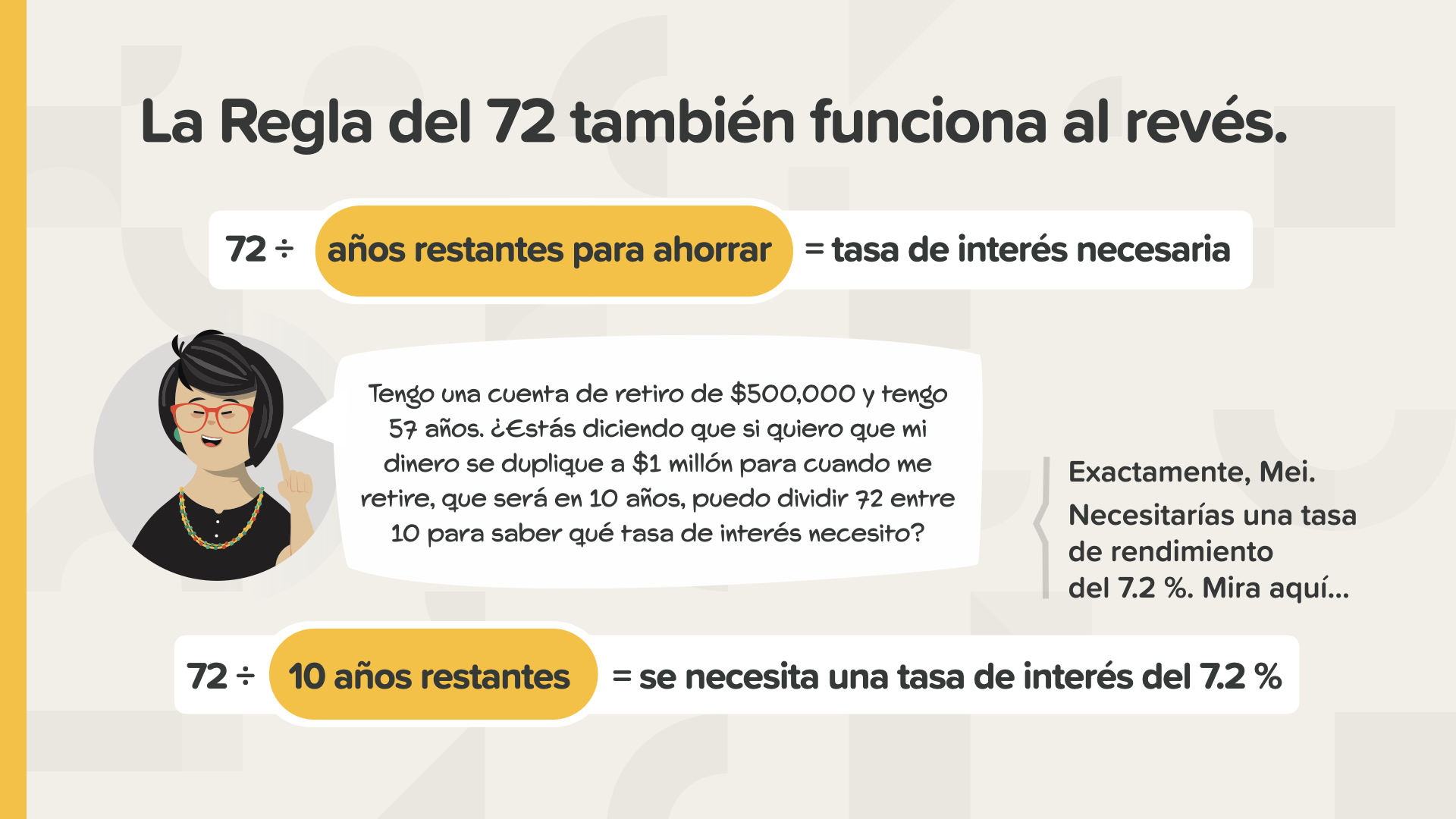

¿Se está divirtiendo? Мы подходим к финалу сегодняшнего урока. Это моя любимая часть. Пришло время изучать Правила 72. ¿Alguno de ustedes ha oído hablar de ella antes? Это одна малоизвестная математическая хитрость, которую богатые люди использовали на протяжении многих лет. Todo el mundo debería saber de él.

Просто разделите любой коэффициент заинтересованности на 72 и это покажет, на сколько времени задержится дублирование денег. Функционирует для USTED, если экономит деньги. Работает в режиме EN SU CONTRA, если вы получаете деньги заранее.

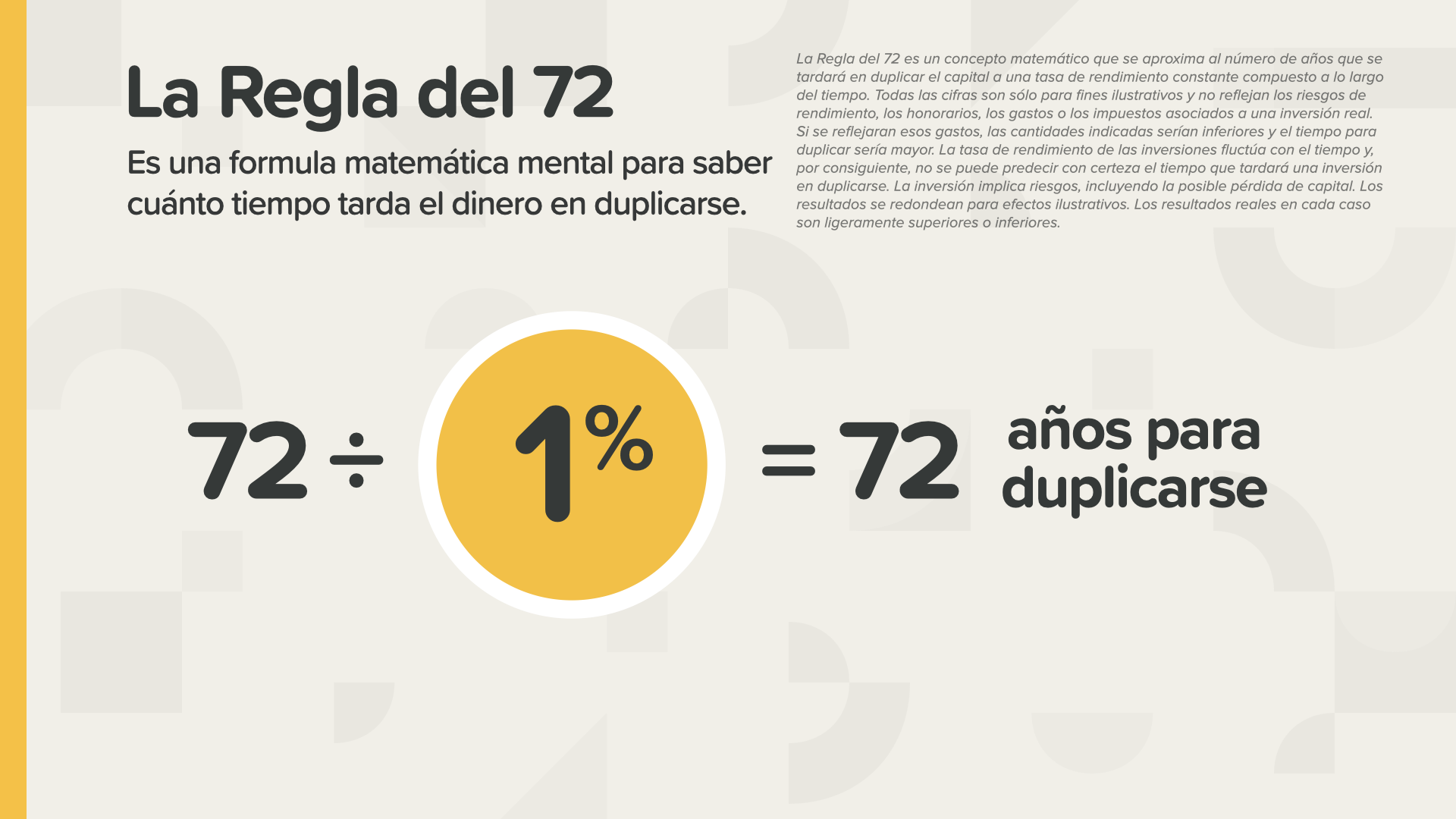

На 1%, чтобы один доллар превратился в два, требуется 72 года. Это очень много времени. ¿Alguien elegiría esto a propósito? Задумайтесь над этим вопросом... и мы к нему обратимся.

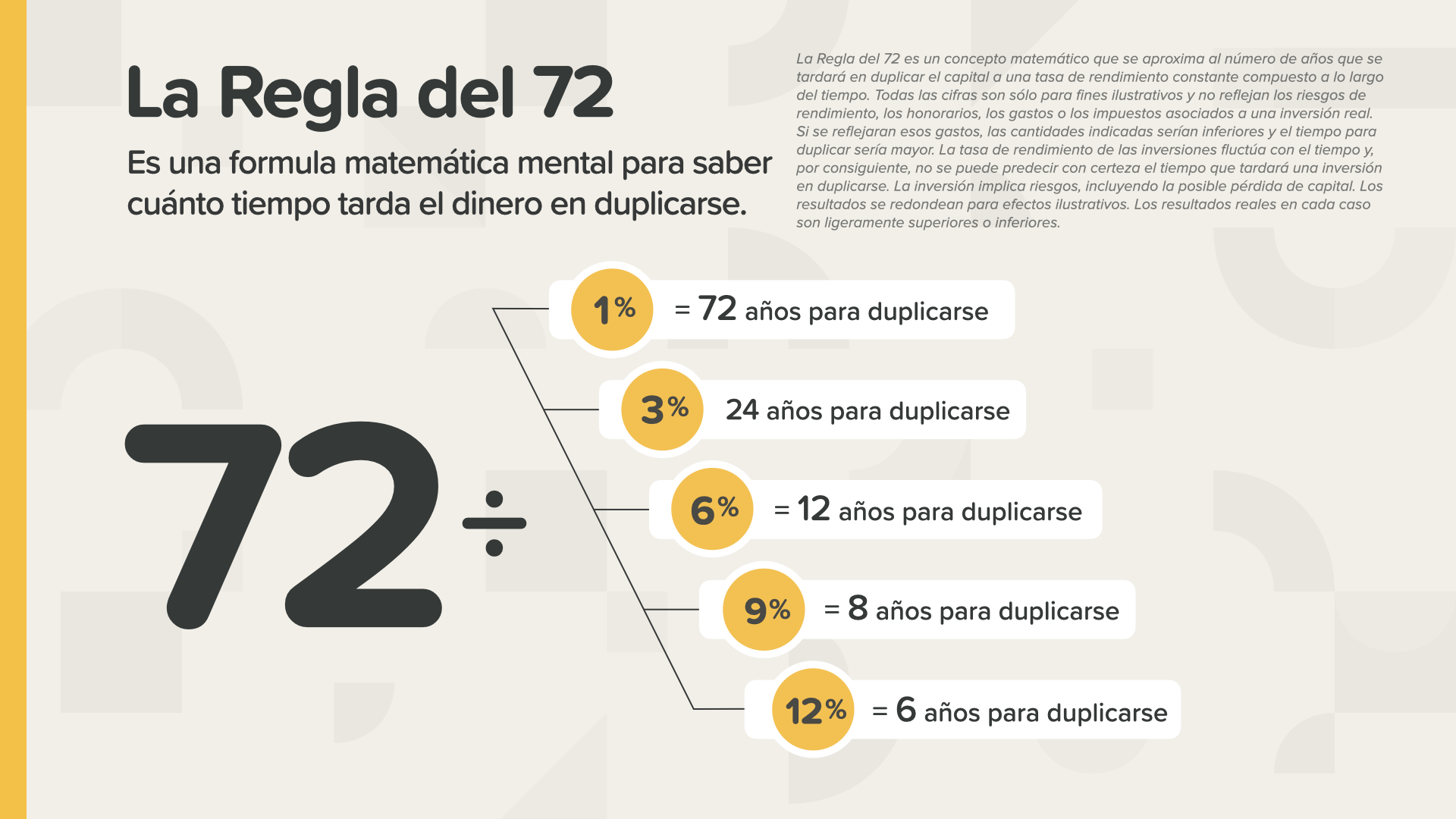

Как вы понимаете, чем лучше будет показатель рендимиенто, который вы получите, тем быстрее вы продублируете свои деньги. На 3 %, каждые 24 года... на 6 %, каждые 12 лет... на 9 %, каждые 8 лет... и на 12 %, каждые 6 лет. Так будет лучше.

Есть и другая форма проверки... в терминах количества дубликатов, которые могут появиться в течение всей жизни. В 1 % случаев, если вы живете достаточно хорошо, вам удастся получить как минимум одно дублирование. В 6 % случаев может быть 4 дублирования. А в 12 % - до 8 дубликаций. Каждое дублирование увеличивает денежные средства. Каждое дублирование приносит прибыль.

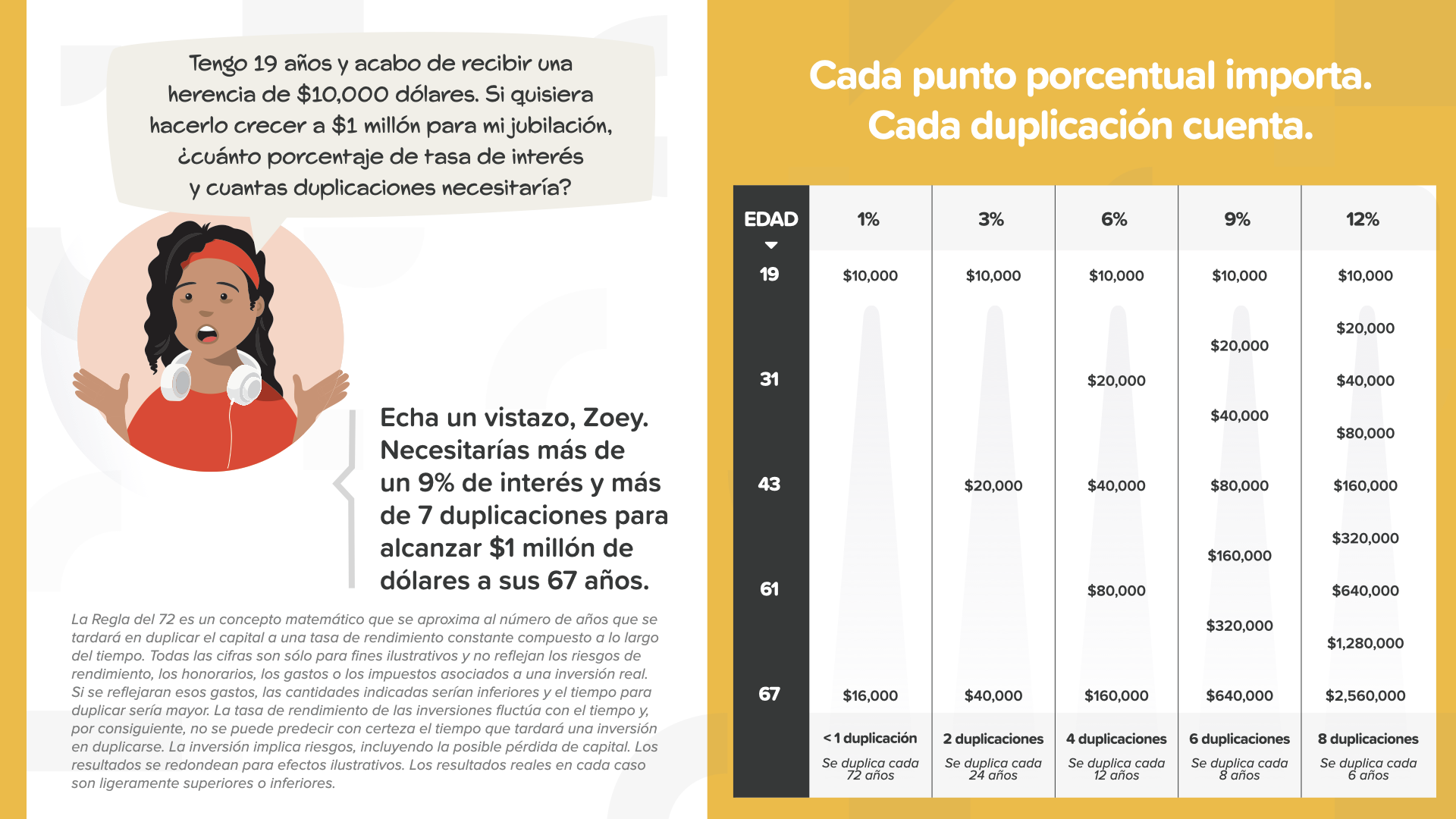

¿Recuerda la pregunta sobre el 1%? ¿Alguien elegiría 72 años para duplicar su dinero? ¡Claro que sí! Поскольку люди не понимают, как работает эта система, на сегодняшний день существует около 10 миллиардов долларов в кредитных учреждениях, которые выплачивают 0,10%. Это лишь небольшая доля в 1%. Когда CNBC провела обзор нашей книги в течение нескольких месяцев, это был один из тех случаев, которые были отмечены как невероятные.

При рендимиенто промедио 0,10 %, если разделить на 72, для дублирования своей кредитной карты потребуется 720 лет. ¡Para el año 2820! Как говорит Кларк, его татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары, татары. И, чтобы не быть голословным, в одном месте, где дают 0,10 %, можно получить 16 % или даже больше с помощью кредитной карты. Это означает, что ваши деньги будут дублироваться каждые 4,5 года. Ahora ves por qué el subtítulo del libro es "Deja de ser un tonto". Necesita saber cómo funciona el dinero hoy, no mañana, HOY.

Вполне возможно, что банк даст вам пирулету, пока вы будете ждать, когда вы сделаете депозит. Какой марки будет пирулетка? Да, "Дум-Дум". Мы не можем изобрести это. Это похоже на то, как если бы мы намеревались сказать, но у вас нет понимания внутренней песни.

Кроме того, вы можете использовать это приложение для расчета того, сколько необходимо отдать, чтобы достичь максимальной прибыли, или сколько вам будет стоить престамо.

Это не тот момент, когда нужно проявлять изобретательность. Настало время применить Регламент 72 ко всем своим финансам, как это делают люди с рациональным мышлением.

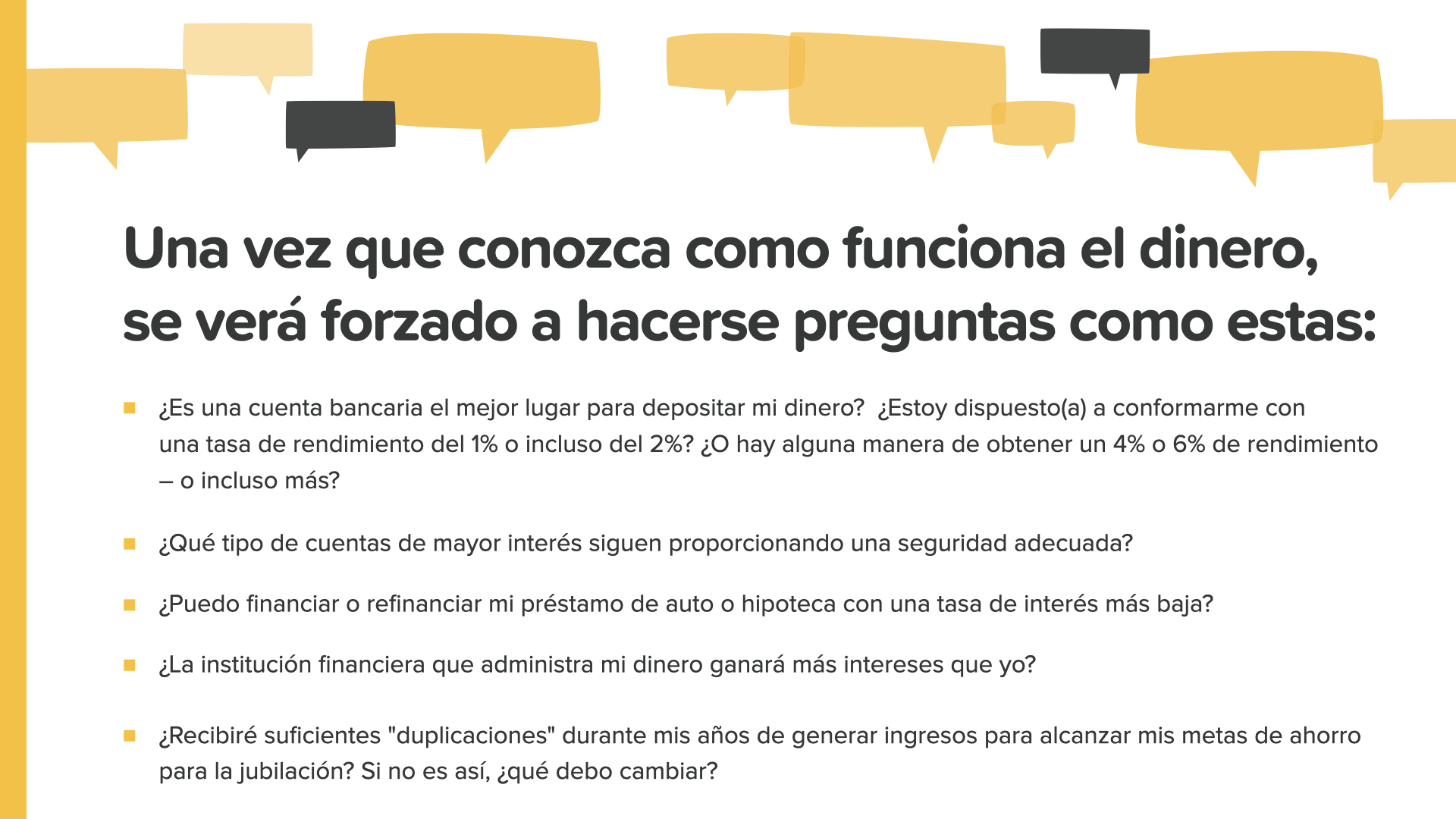

Мы завершаем сегодняшний курс. Принципы/понятия, которые нужно усвоить, вызывают вопросы, подобные тем, что вы видите на этом слайде. ¿Debería utilizar una cuenta bancaria? ¿Какие еще варианты безопасны? ¿Деберия рефинансировать кредит под более низкий процент? Что можно сделать, чтобы избежать дублирования? Финансовый консультант - это лучший человек, к которому можно обратиться с подобными вопросами. Мы можем обсудить это с вами, если у вас его нет или если вам нужна помощь, чтобы выбрать его.

Наша цель - научить 20 миллионов семей правильно распоряжаться деньгами в ближайшую декаду. Мы хотим покончить с финансовым диабетом во всех общинах. Это огромная компания, которая потребует от сотрудников HowMoneyWorks многомиллионной армии преподавателей. Нам нужны люди, которые помогут нам в проведении этих уроков. Здесь вы или ваш знакомый можете записаться.

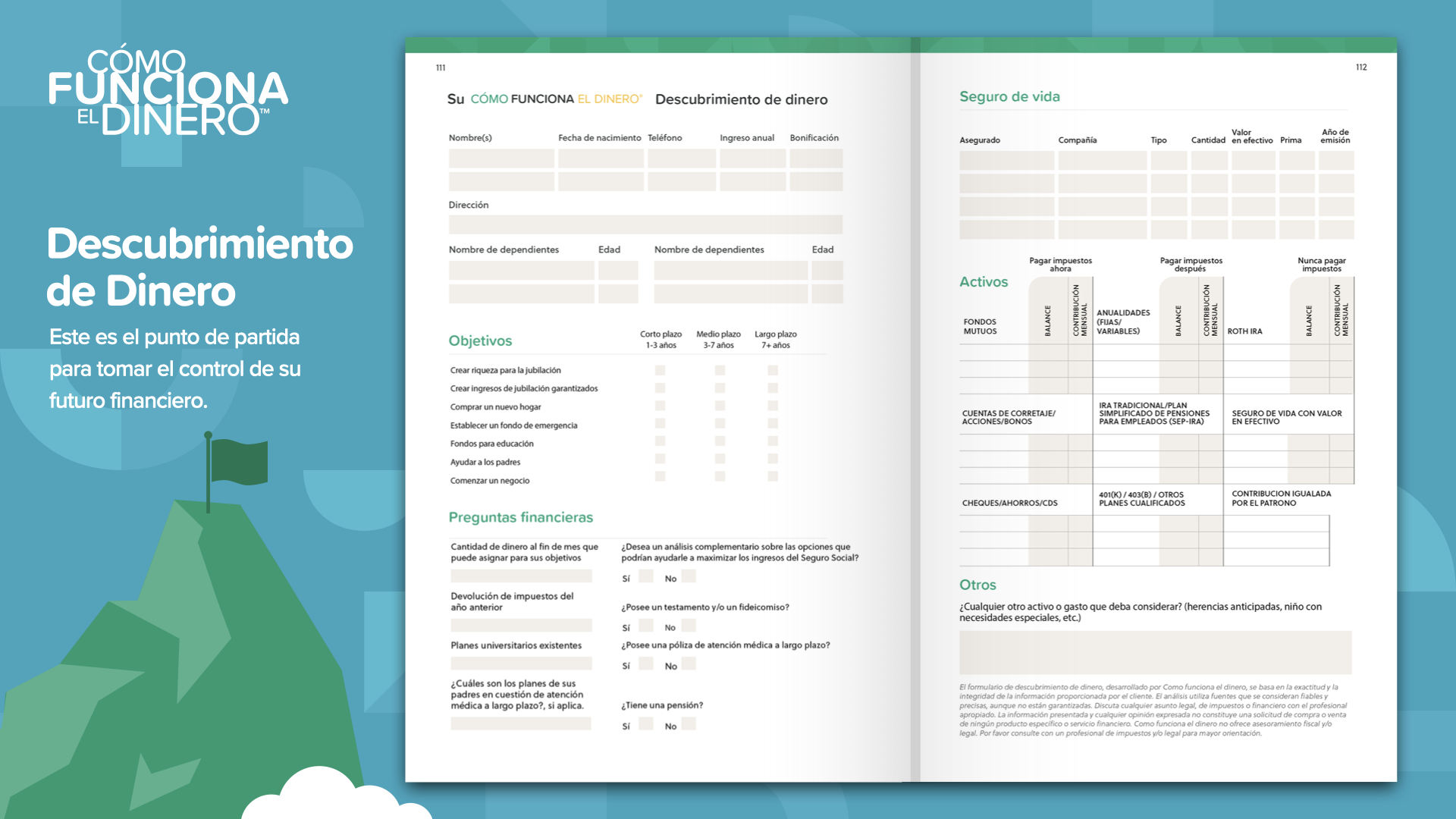

Мы подошли к финалу сегодняшнего ЭЛЕМЕНТО. Мы думали о том, какая концепция вызывает больше отклика. Поэтому мы начали эту миссию по искоренению финансового анальфабетизма. Как начать контролировать свои финансы... мы называем это "Открытием денег". Частью участия в этом курсе является то, что мы можем помочь ему, если у него нет профессионального финансиста. Это работает как инструкции по управлению в телефоне: 2 точки отсчета - это то, что нужно: где находится и куда можно пойти. Все это необходимо для того, чтобы проследить за ходом своего финансового маршрута. В этом вам поможет информация о динеро HowMoneyWorks в этой книге.

В любом случае, не забудьте обсудить эти концепции и пересмотреть их с профессиональным финансистом... особенно если в данный момент у вас нет никого, к кому можно было бы прибегнуть... Первым из 7 хитос дель динеро является финансовое образование. После того, как вы прочтете книгу HowMoneyWorks, вы начнете изучать, как все устроено на самом деле. Мы поможем ему пройти остальные 6 пунктов. Мы сделаем это в два этапа: вначале мы позвоним в службу поиска, которая за 15 минут определит, где сейчас находится его финансовая жизнь и, что особенно важно, куда он хочет пойти. Затем сотрудники нашей компании в течение нескольких дней подсчитывают суммы, ищут в финансовой отрасли лучшие продукты и услуги для удовлетворения наших потребностей и определяют, какие из них лучше адаптируются к текущей ситуации и будущим планам. В конце концов, у нас есть общая панель, на которой вы можете ознакомиться с шагами, которые вы рекомендуете предпринять для достижения поставленных целей. Не останавливайтесь на достигнутом. Создайте свой ФУНДАЦИОННЫЙ ФОНД, потратив свои деньги на работу сегодня.