título

Воспроизвести видео.

Наш сегодняшний урок - это ТЕРЦЕРО из 5 ЭЛЕМЕНТОВ под названием "ЗАЩИТА". Если вы пройдете все 5 элементов, то сможете получить сертификат об окончании, выданный авторами книги и мной.

Ваши доходы создают ваше богатство. Именно поэтому вторым из 7 экономических ударов, после того как вы дали толчок своему финансовому образованию, должен стать протеже своих ингресосов. Начинаем...

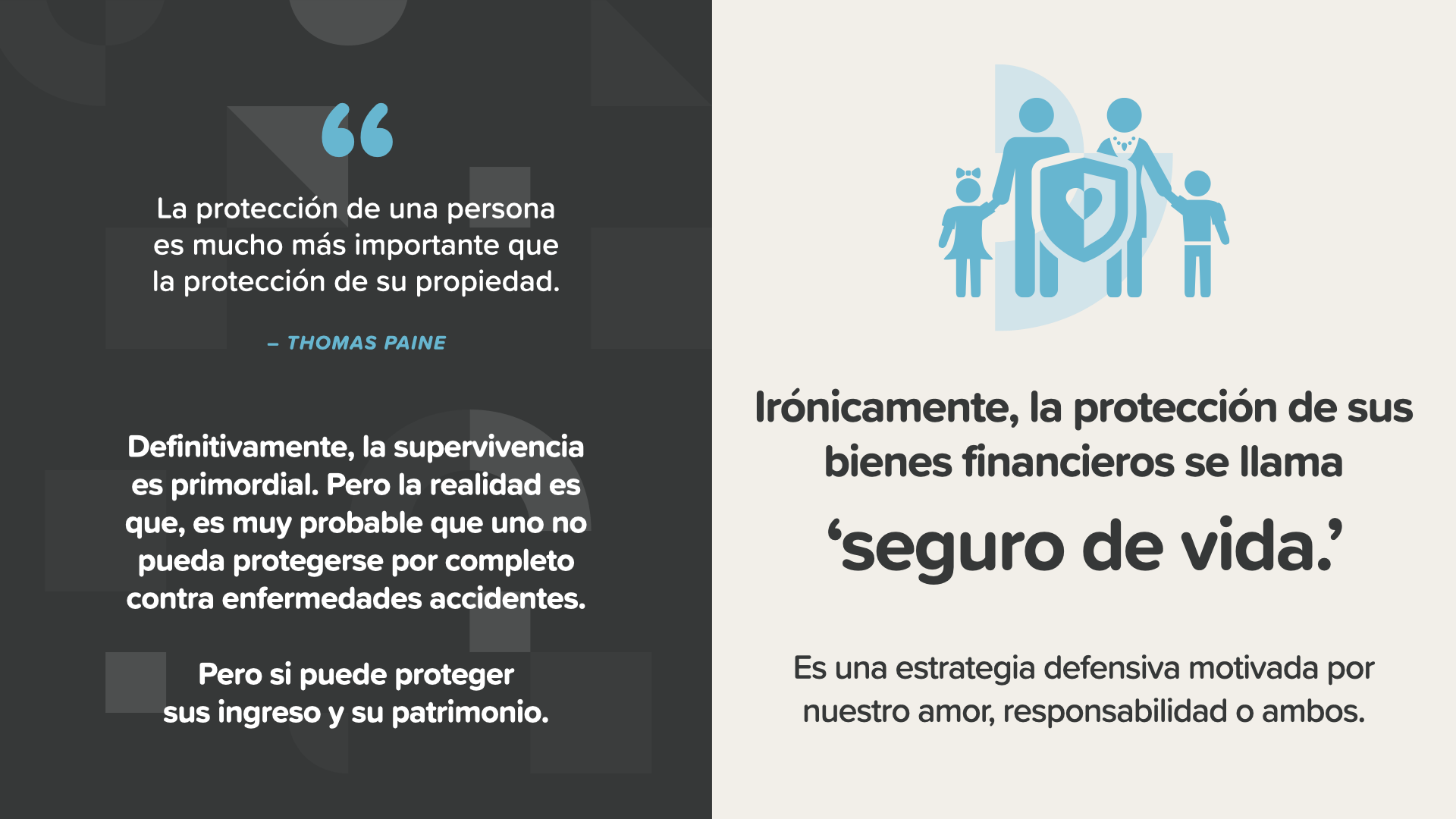

Мы начинаем обучение в этом классе с Protección adecuada, Hito n. ° 2, по важной причине. Вы должны защитить себя и свою семью от возможной будущей потери доходов и ахорроса до того, как отправитесь в оставшуюся часть этого путешествия. Если вы умерли раньше срока, ваша семья может остаться без своих доходов, а также без самого Устеда. Есть вероятность, что нынешние ахорросы не будут достаточными для ухода за ними.

Хотя защита самого себя важнее защиты своей собственности - как говорил Томас Пейн, - можно считать, что никто не в состоянии полностью защитить себя от болезней и несчастных случаев. Но он может защитить свои доходы и свое богатство. В ироническом смысле защита своих финансовых активов называется "безопасностью жизни" (seguro de vida). Это стратегия защиты, мотивированная чувством любви, ответственностью или всем вместе.

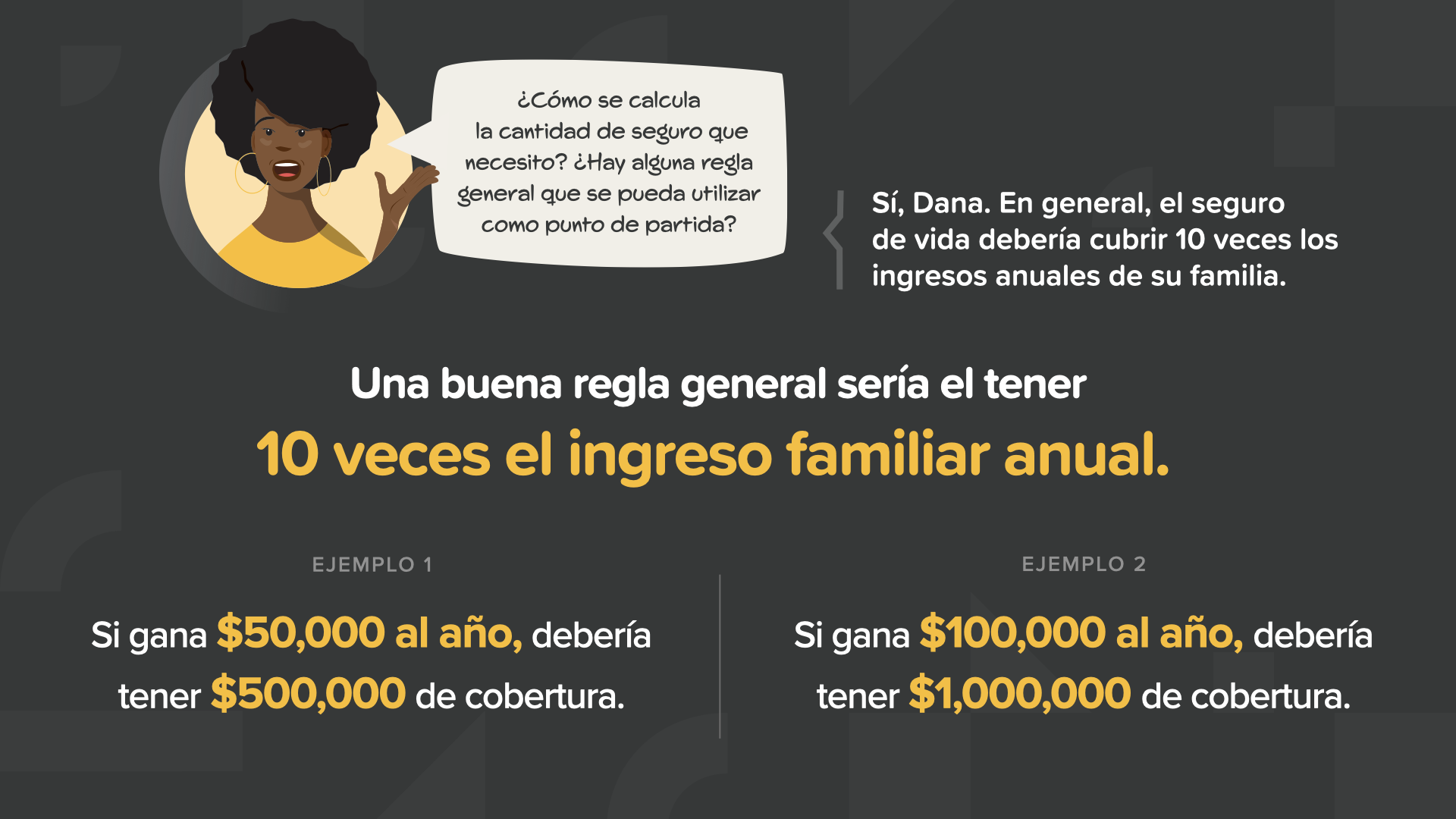

Как обеспечить себе безопасную жизнь? Для каждого человека ответ будет разным, все зависит от его ситуации. Тем не менее, в качестве общего правила мы рекомендуем вам подумать о том, чтобы иметь страховую защиту жизни, равную как минимум 10 процентам годового дохода вашей семьи. Например, если вы получаете 50 000 долларов США в год, вам следует рассмотреть возможность получения страховки в размере 500 000 долларов США. При коэффициенте рендимиенто консерватора 5 % это компенсирует митад наших доходов.

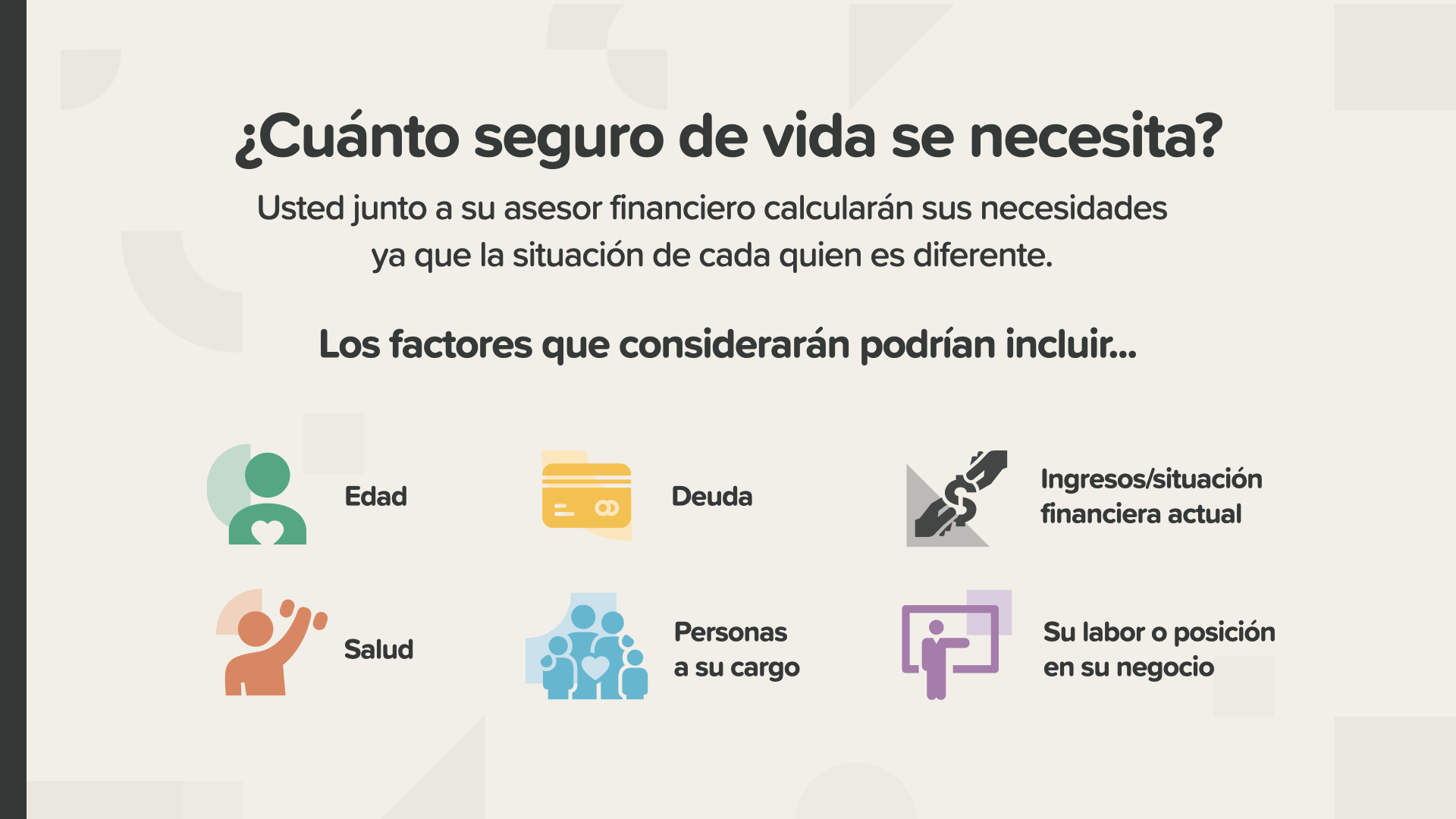

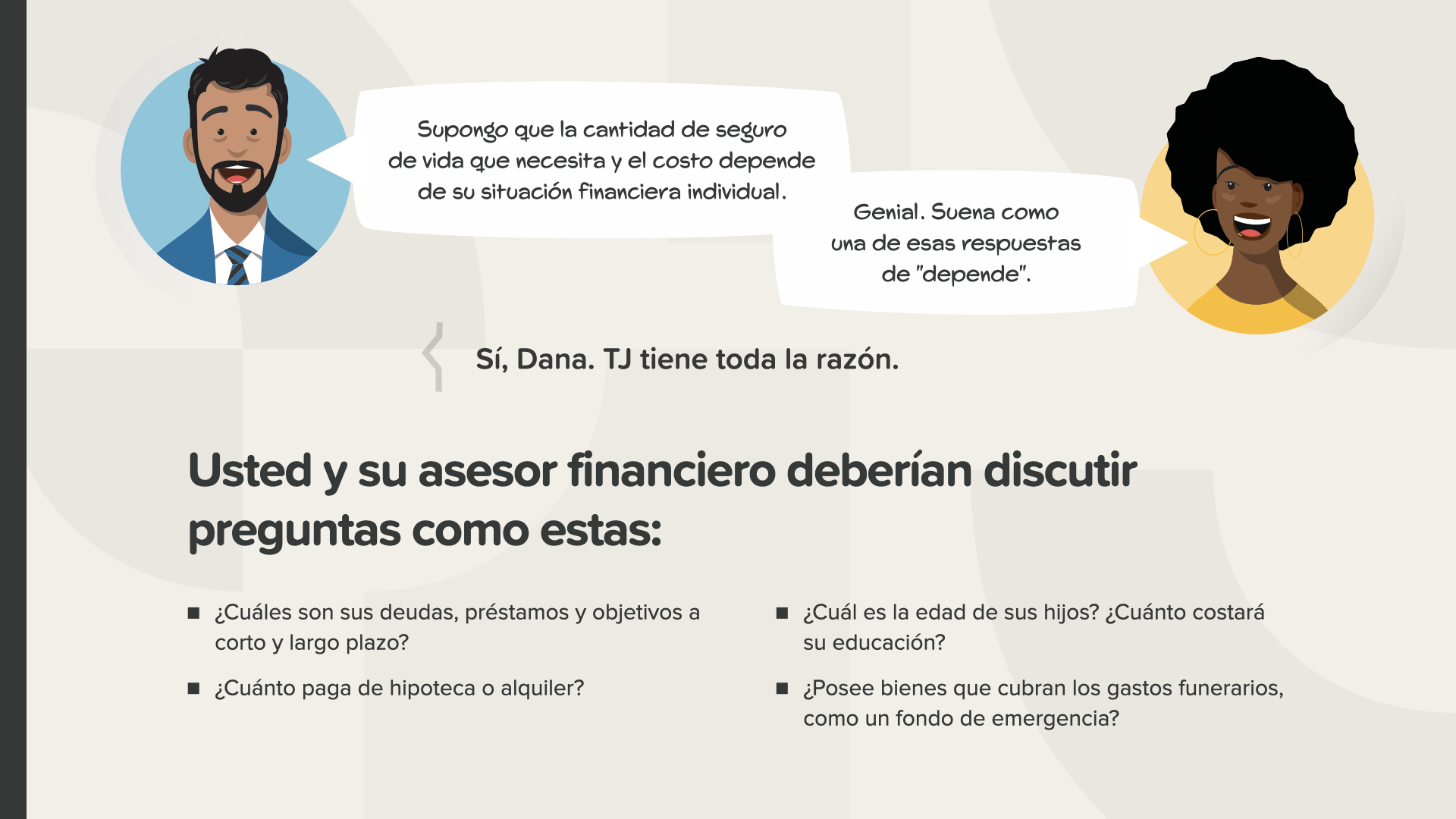

Чтобы получить более конкретный расчет в соответствии с потребностями вашей семьи, обратитесь к своему финансовому консультанту. Вместе они могут учесть такие факторы, как возраст и количество денег, которые у вас есть, состояние здоровья, количество людей, которые находятся в вашем распоряжении, роль, которую вы занимаете в вашем бизнесе, и общую финансовую ситуацию.

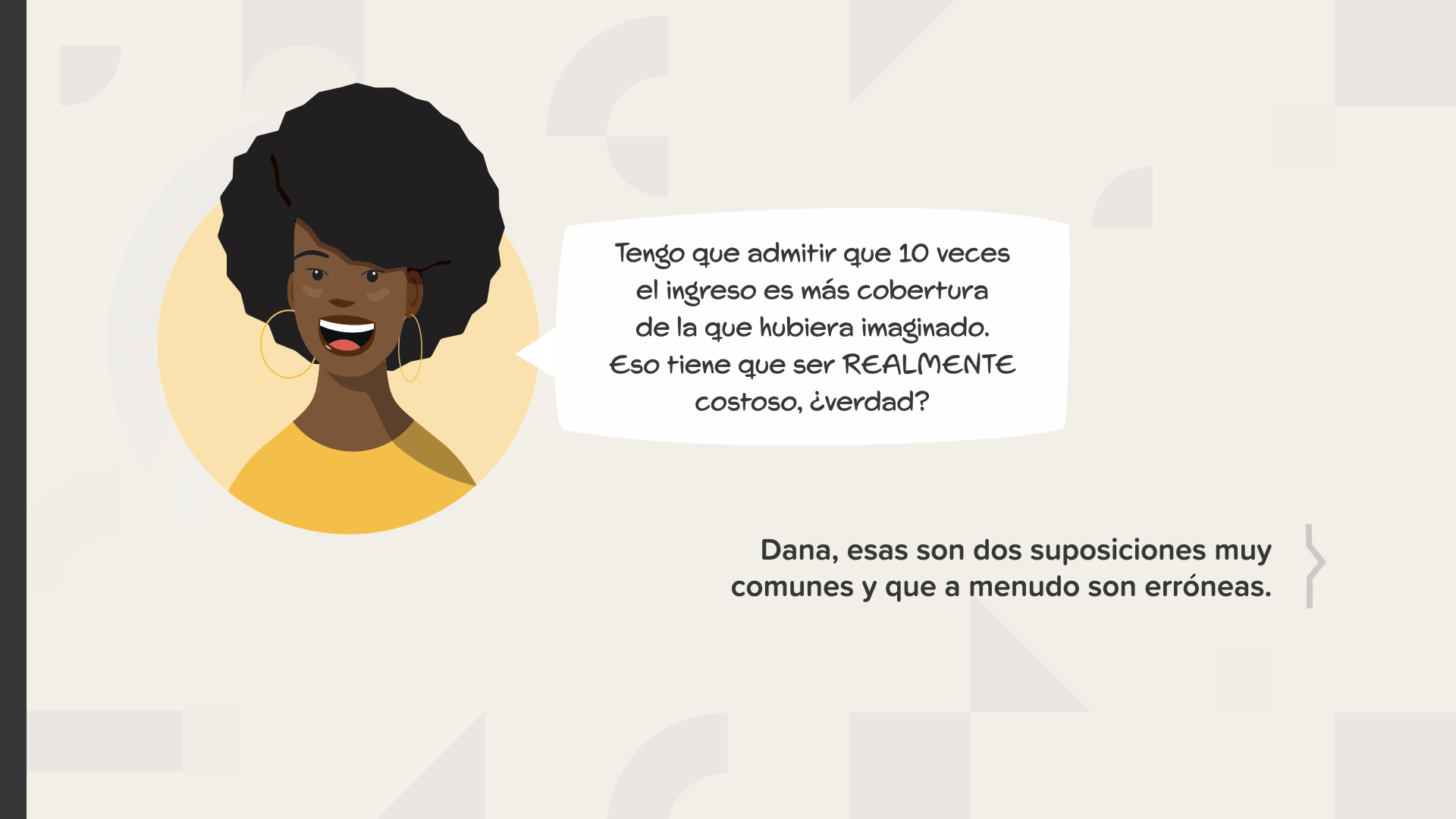

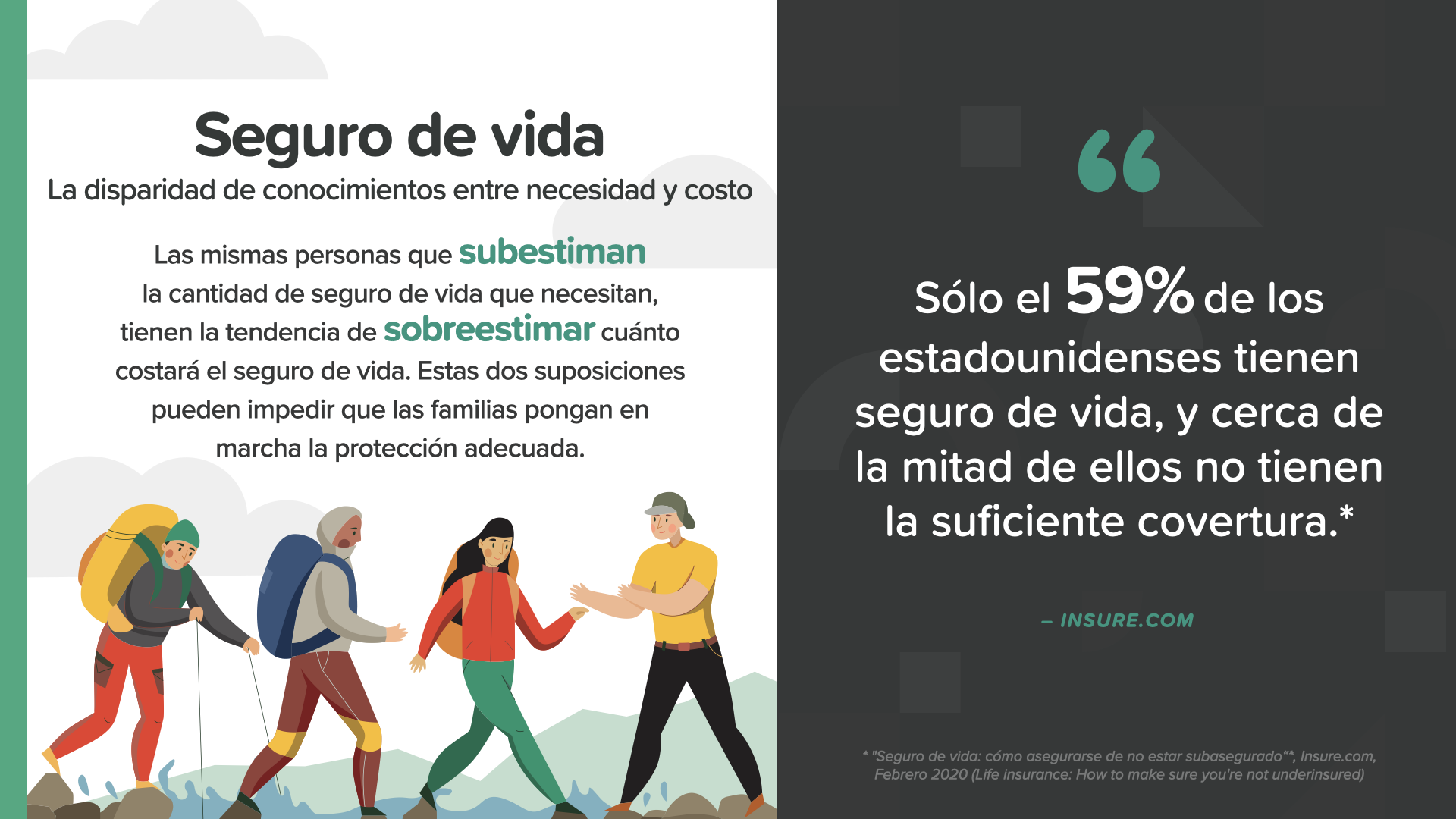

Многие люди, как Дана, не знают, что 10 veces más que sus ingresos - это всего лишь точка отсчета для защиты своих доходов. Это дорогого стоит, но нужно понаблюдать за ним поближе, прежде чем решить, что он не может этого сделать. В итоге, он становится удивительным...

Те же, кому не хватает денег на страхование жизни, имеют тенденцию сбиваться с мысли о том, сколько это будет стоить. Все эти предположения могут препятствовать тому, чтобы семьи приступили к осуществлению надлежащей защиты. Как отмечает сайт insure.com, "лишь 59% жителей Соединенных Штатов имеют страхование жизни, и около половины из них находятся под страховой защитой".

Устед и его финансовый советник должны обсудить: - Свои расходы на короткий и долгий срок и другие предстоящие расходы. - Финансовые цели. - Los pagos de la hipoteca o alquiler. - Возраст своих детей и то, сколько может стоить их образование.

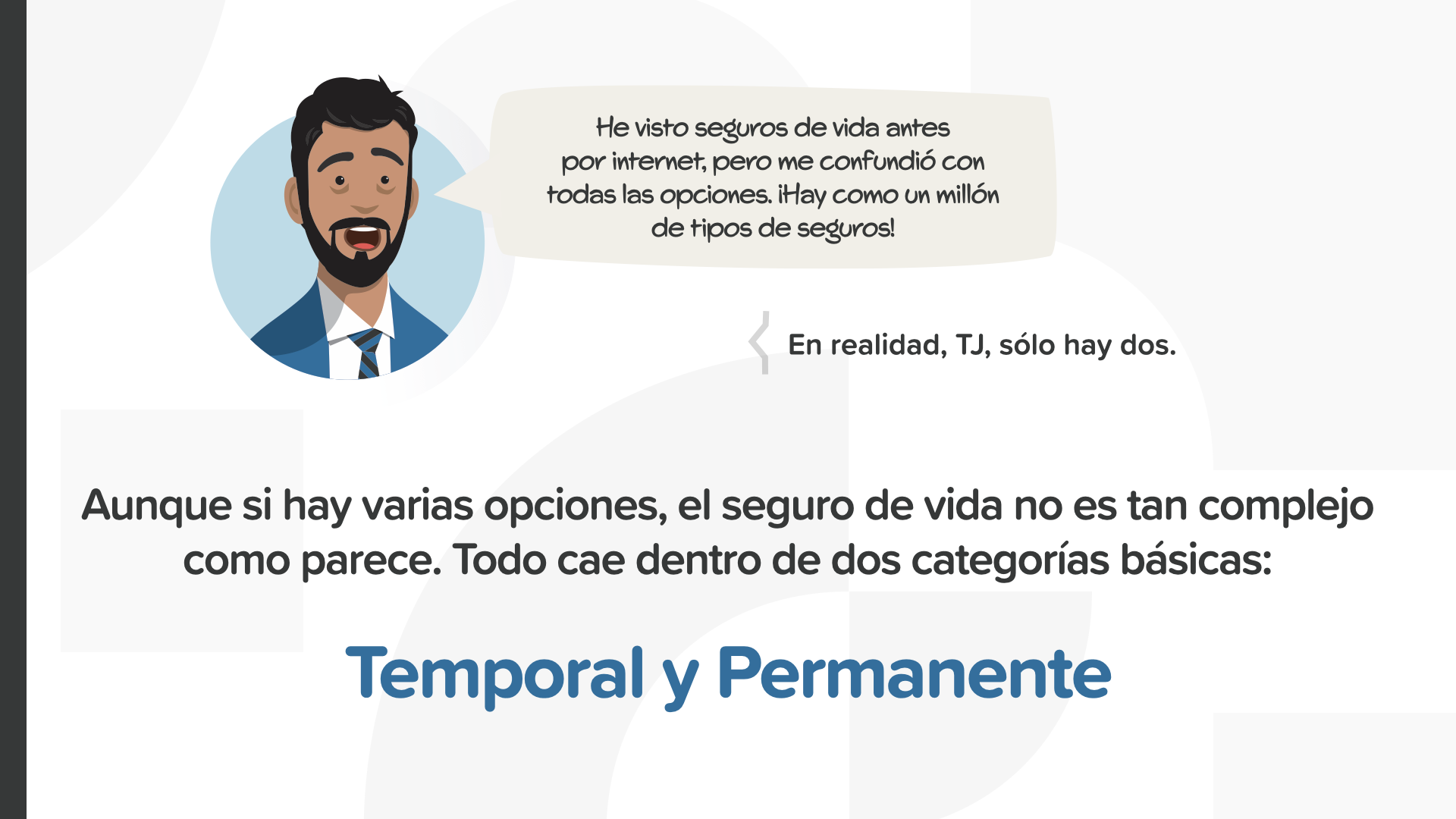

Как и в случае с другими видами страхования, страхование жизни, при всех существующих вариантах, кажется сложным с самого начала, но если вы узнаете немного, то все станет намного проще. Для начала важно понять, что все страховки жизни обычно делятся на две основные категории: временные и постоянные.

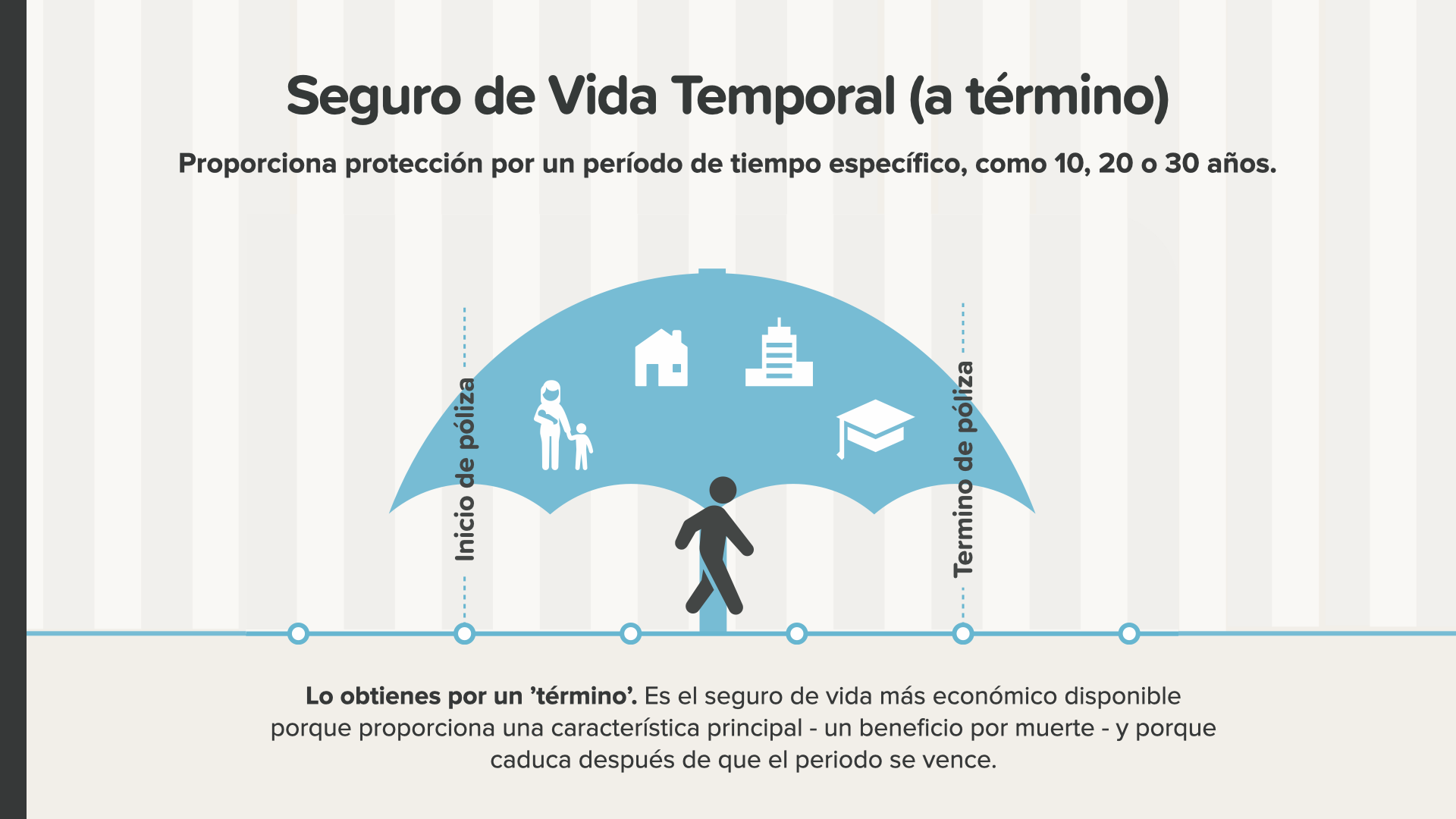

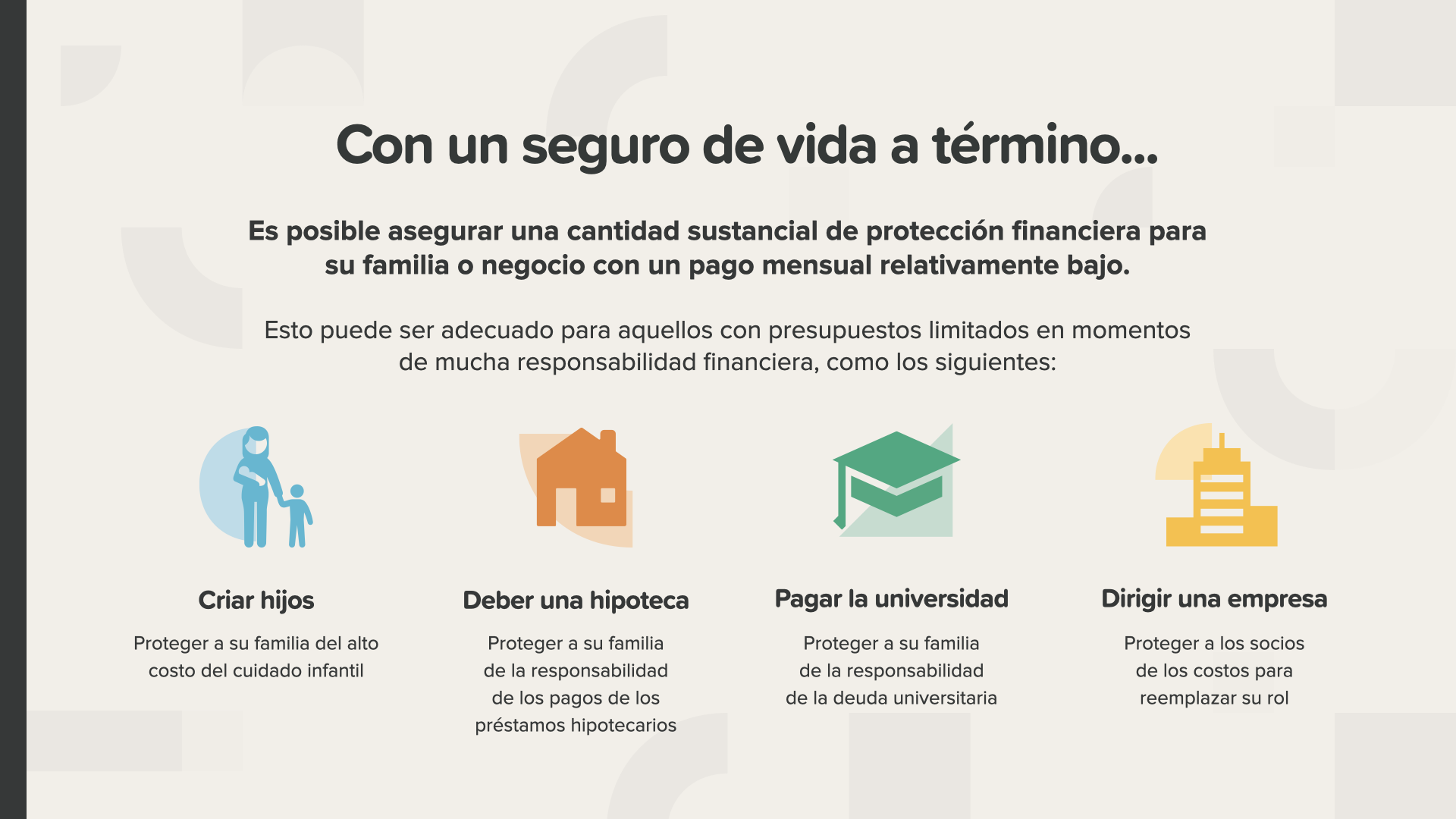

Мы говорим о страховании жизни, которое обеспечивает страховую защиту на определенный период времени, например 10, 20 или 30 лет. Это наиболее экономичная страховка жизни, поскольку она обеспечивает такую важную характеристику, как пособие на случай смерти (денежные средства, которые выплачиваются бенефициару при наступлении страхового случая), и срок ее действия истекает после окончания срока действия страховки.

С помощью такой страховки можно обеспечить финансовую защиту своей семьи или предприятия с относительно небольшими выплатами. Esto puede ser adecuado para cualquier persona con un presupuesto limitado durante los momentos de mayor responsabilidad financiera, como la crianza de sus hijos, el pago de cosas como la hipoteca o la universidad y la gestión de su empresa, si es propietario de un negocio.

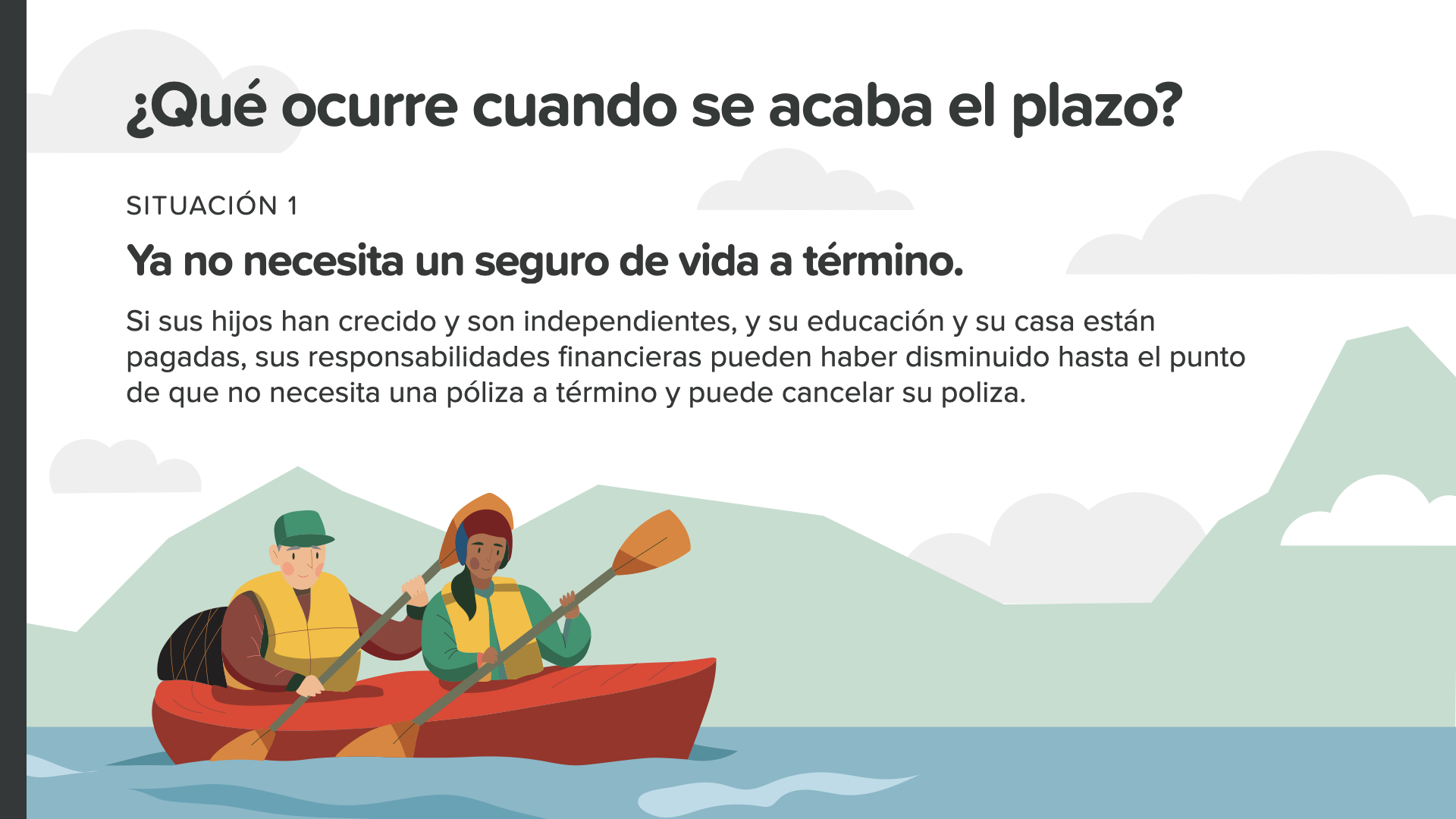

Что произойдет, когда закончится срок действия страховки? Мы можем проанализировать две ситуации. Первая ситуация заключается в том, что если вы не нуждаетесь в страховом полисе, то можете просто отложить его до окончания срока действия. Без проблем.

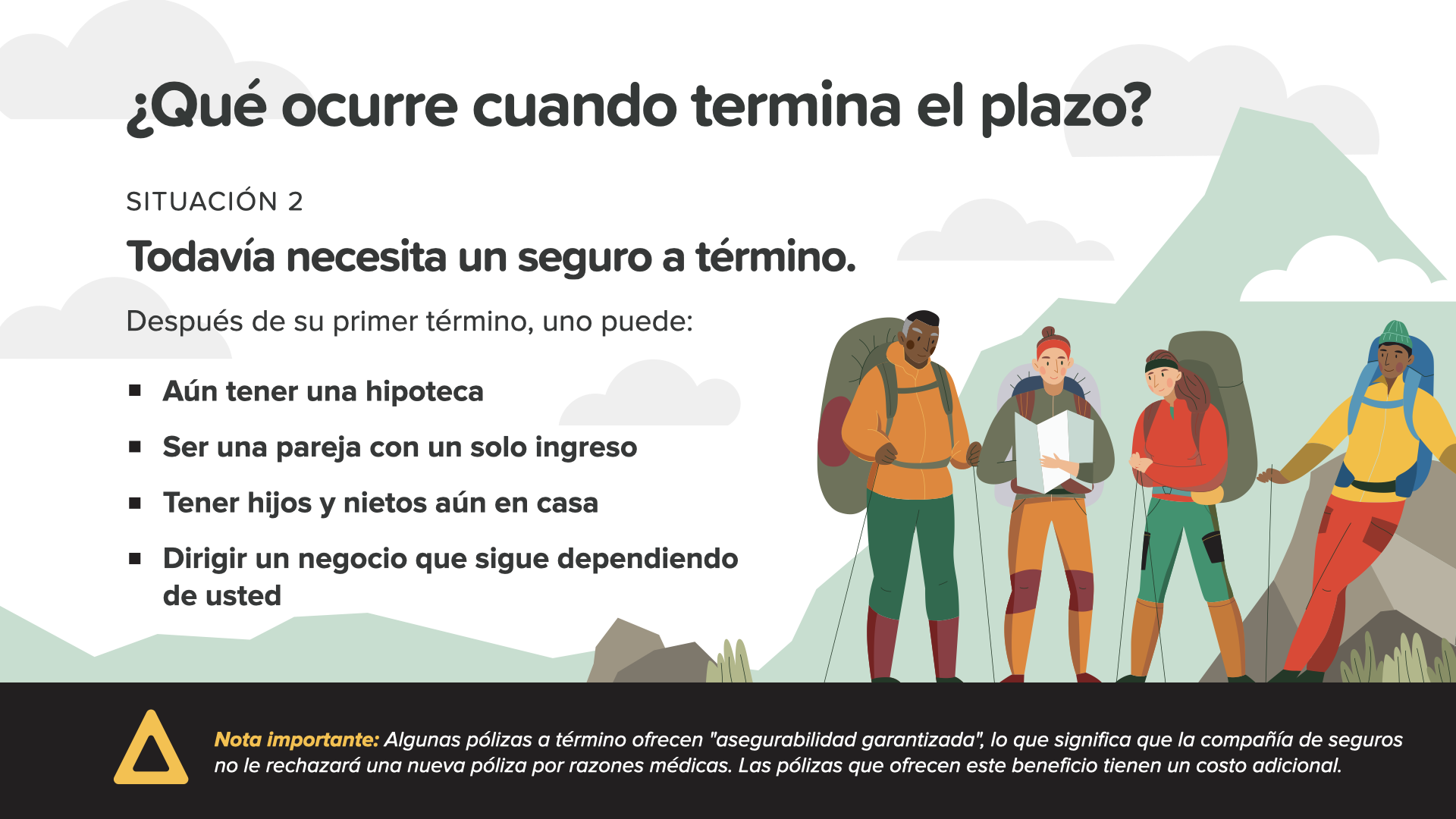

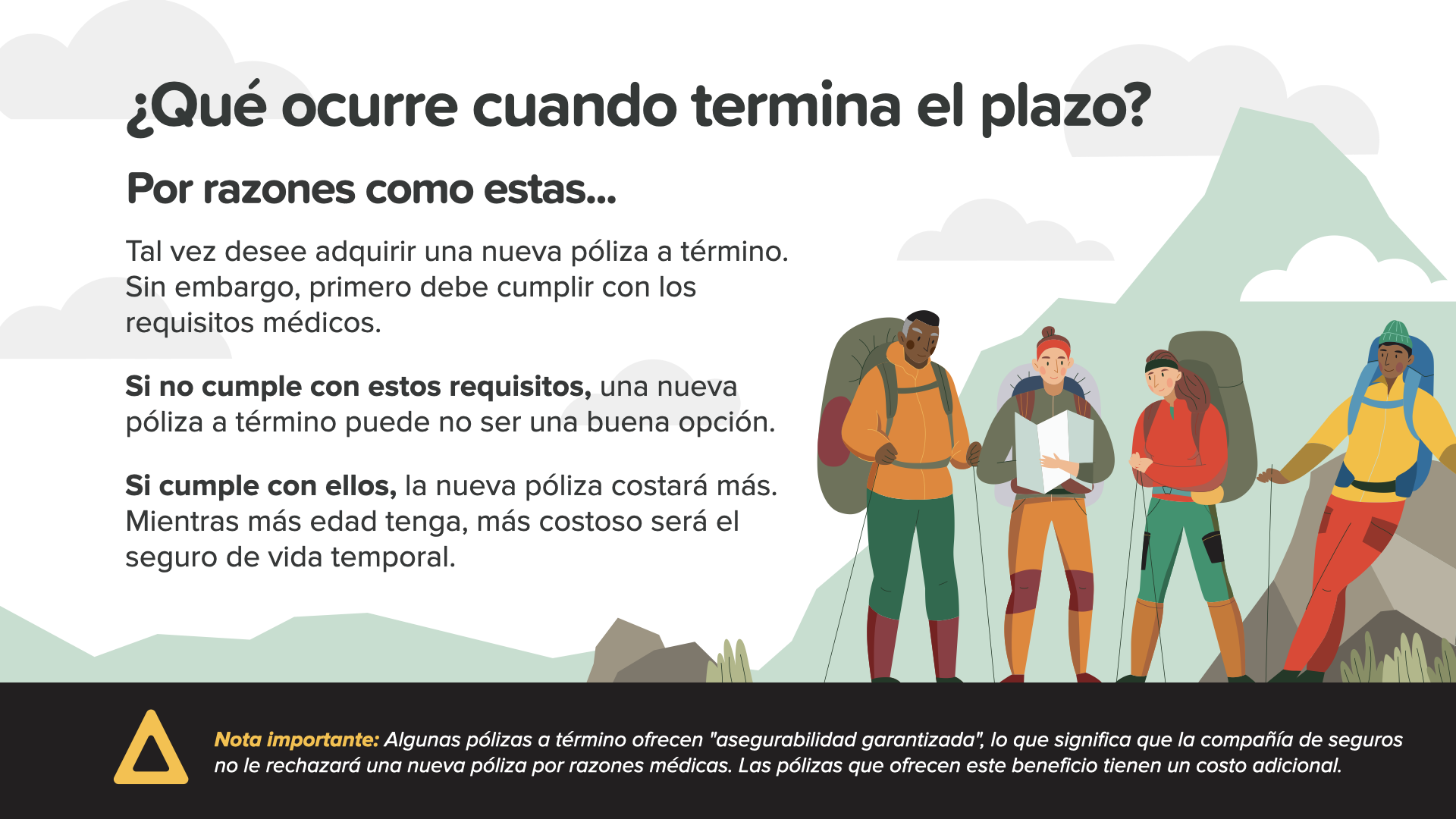

Что будет, если после окончания срока службы ему по-прежнему нужна кобертура, потому что он оплачивает свой дом или является супругом с единственным заработком? Или же вы являетесь кормильцем своих взрослых детей или своих сестер, или же управляете своей фирмой. По этим и другим причинам можно рассмотреть вторую ситуацию - сохранение страховки.

Если у вас хорошее здоровье или вы гарантируете себе безопасность, вы можете отремонтировать свою карантинную карту. Напоминаем, что если вы хотите получить совершенно новую лицензию, то должны выполнить все медицинские требования заново. Если вы не можете выполнить все требования, то новая лицензия не будет хорошим вариантом. Если вы выполните все требования, то стоимость новой полиса будет выше в зависимости от возраста. Чем больше возраст, тем дороже обойдется новое страхование жизни по термину.

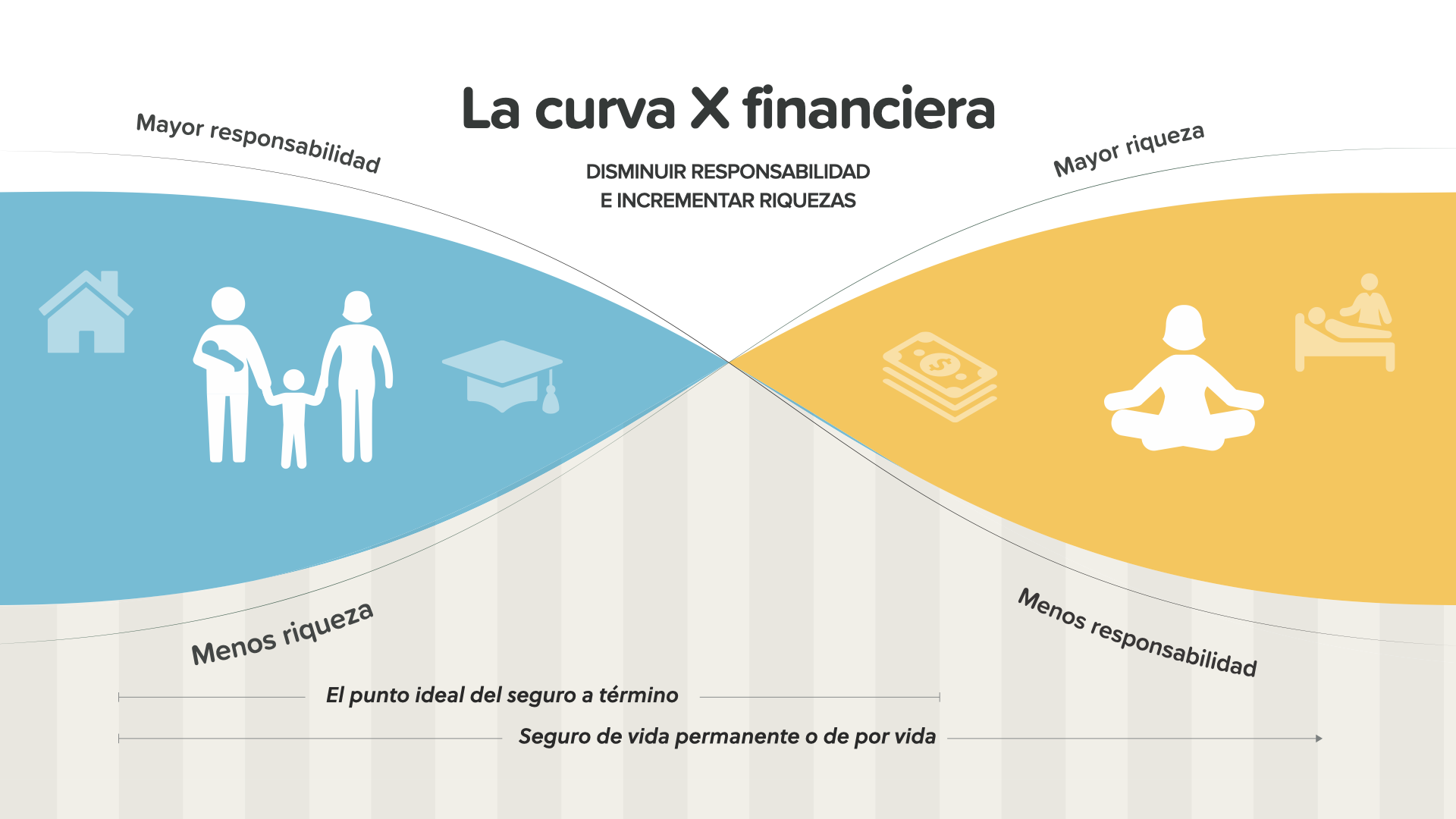

Это то, что мы называем "финансовая кривая X". В более юные годы, представленные лазурной кривой из квадрата, обычно больше ответственности и меньше накопленной риквезы. В последние годы жизни, представленные амарильо, план состоит в том, что накопленная рисковая сумма возрастает в той мере, в какой снижается ответственность. В случае, когда ответственность больше, а риски меньше, план будет более полезен - это изюминка. Если эти два фактора изменяются более поздно, чем планировалось, страхование становится менее практичным. Финансовый консультант может помочь вам узнать, как Curva X может быть применена в вашей ситуации.

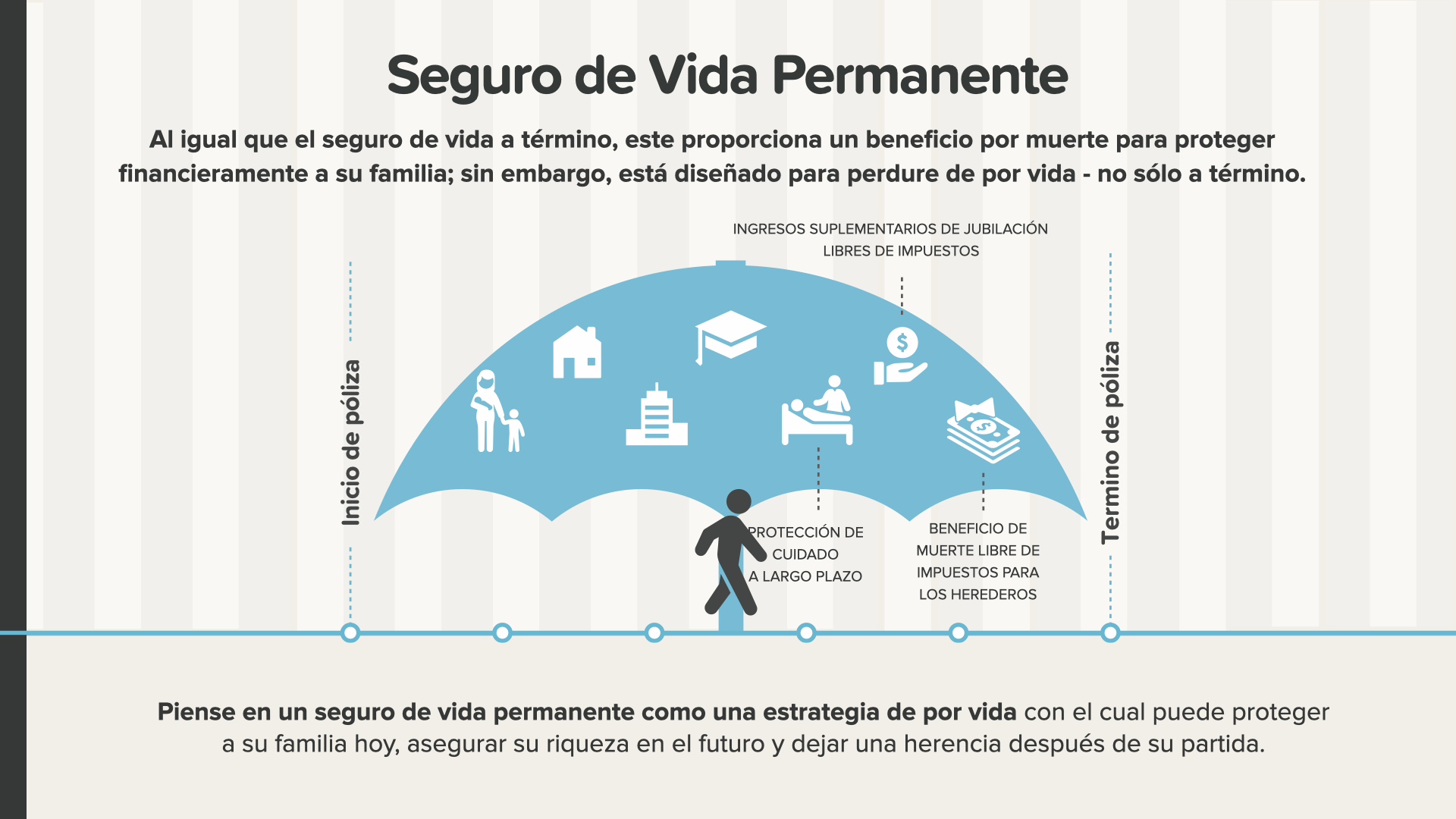

А теперь поговорим о постоянном страховании жизни. Как и в случае с постоянной страховкой жизни, она предоставляет льготы на случай смерти для защиты семьи в финансовом отношении; но, несмотря на это, постоянная страховка создана для сохранения и защиты всей жизни, а не только в течение одного периода времени, как постоянная страховка. Положитесь на постоянное страхование жизни как на стратегию жизни, которая позволит защитить вашу семью сегодня, обеспечить ее процветание в будущем и сохранить ее семью после того, как вы выйдете из игры.

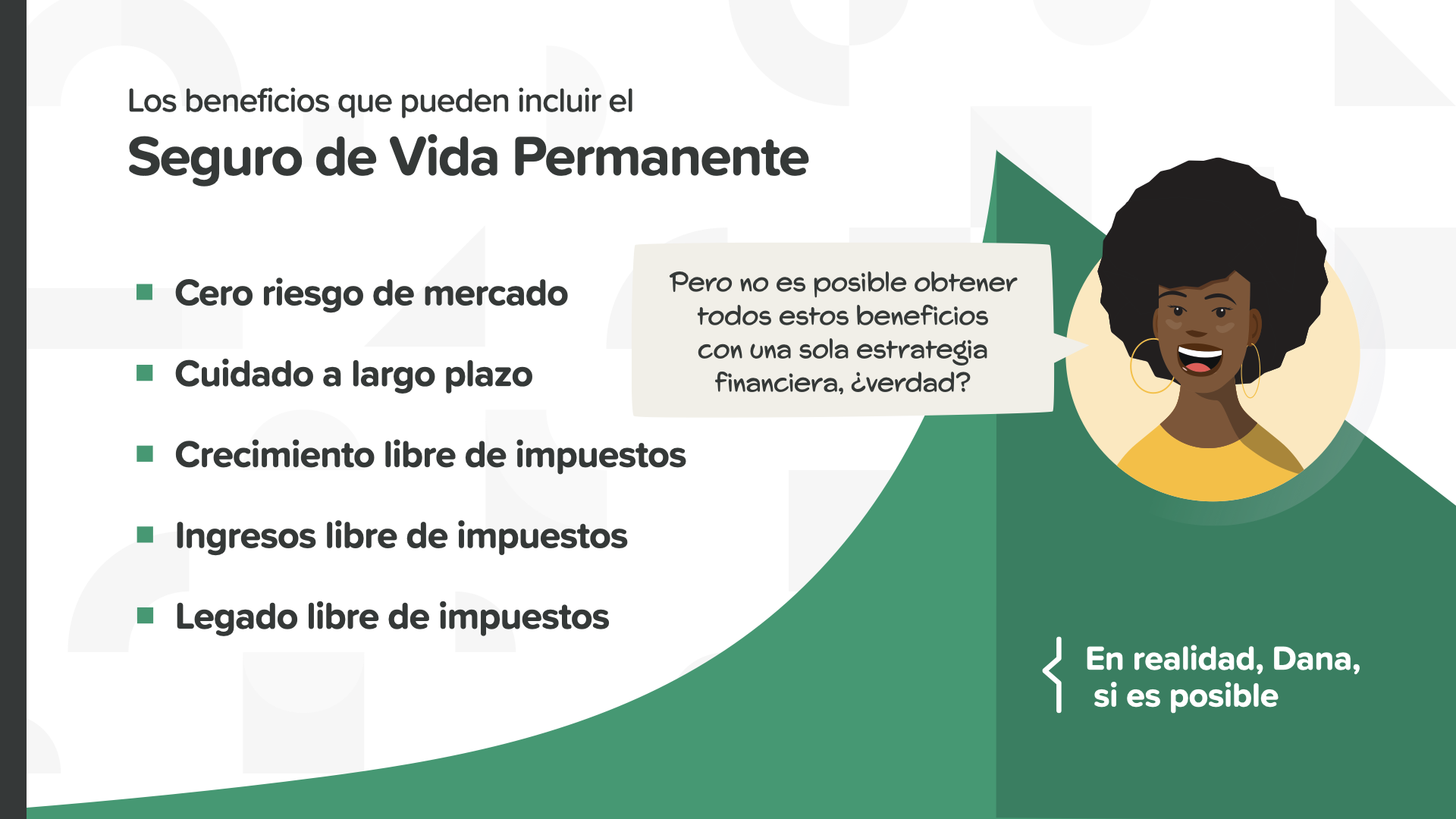

Существует 3 важных преимущества постоянной страховки жизни. Первое - это защита страхового полиса на всю жизнь. Два: при многих видах страхования постоянной жизни вы можете добавлять услуги на длительный срок в качестве опциональной программы. И номер три - это накопленная стоимость, которая позволяет гибко подходить к оплате первичных взносов (это означает, что если в какой-то момент вы не сможете оплатить первичные взносы по какой-либо причине, то они будут оплачены за счет накопленной стоимости).

Другими преимуществами, к которым можно отнести стратегию постоянного страхования жизни, могут быть как отсутствие рисков на рынке в абсолютном выражении, так и свобода от уплаты налогов, свобода от уплаты налогов, свобода от уплаты налогов, а также свобода от уплаты налогов. Отказ от взимания налогов имеет огромное значение, так как может оказать прямое и значительное влияние на размер денежной суммы, которую человек получает во время юбилея, и на размер суммы, которую он отдает своим наследникам.

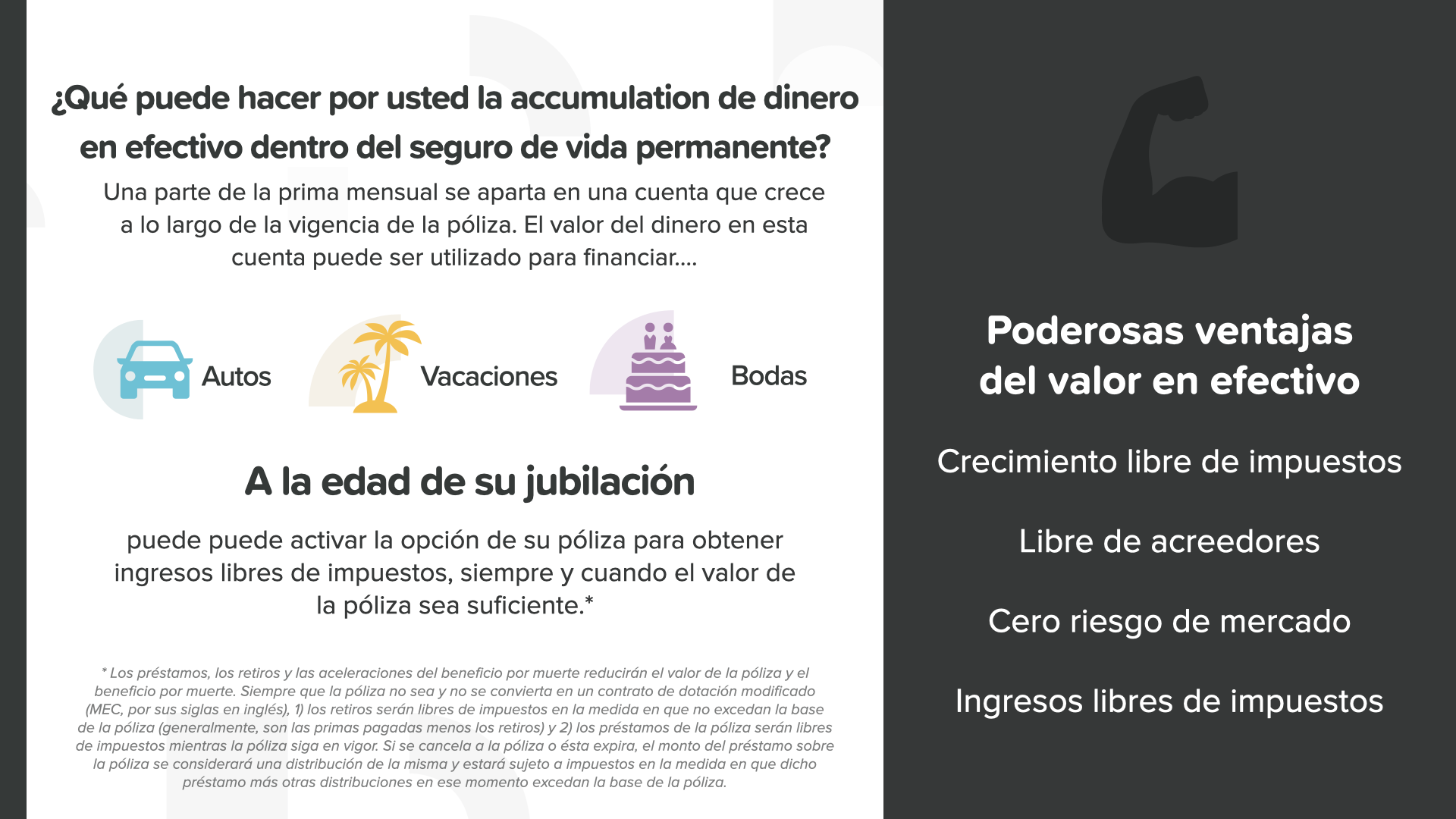

Мы расскажем о компоненте стоимости постоянной страховки и о том, почему она может быть столь важной. Часть основного долга хранится в кредитной кассе, которая формируется в течение всего срока действия страхового полиса. Денежные средства в этой куенте являются накопленным эффектом и могут использоваться для финансирования будущих покупок - как, например, в случае с другими вариантами, которые вы видите на этой странице. Кроме того, что вы не подвергаетесь риску на рынке и можете наслаждаться ростом, доходами и свободой от налогов, о чем мы уже говорили, стоимость страховых полисов жизни также может быть проверена акредорами (что означает, что акредоры не могут быть истреблены). Если учесть все эти преимущества, то можно сделать вывод о том, что выгода от использования этой валюты очень велика.

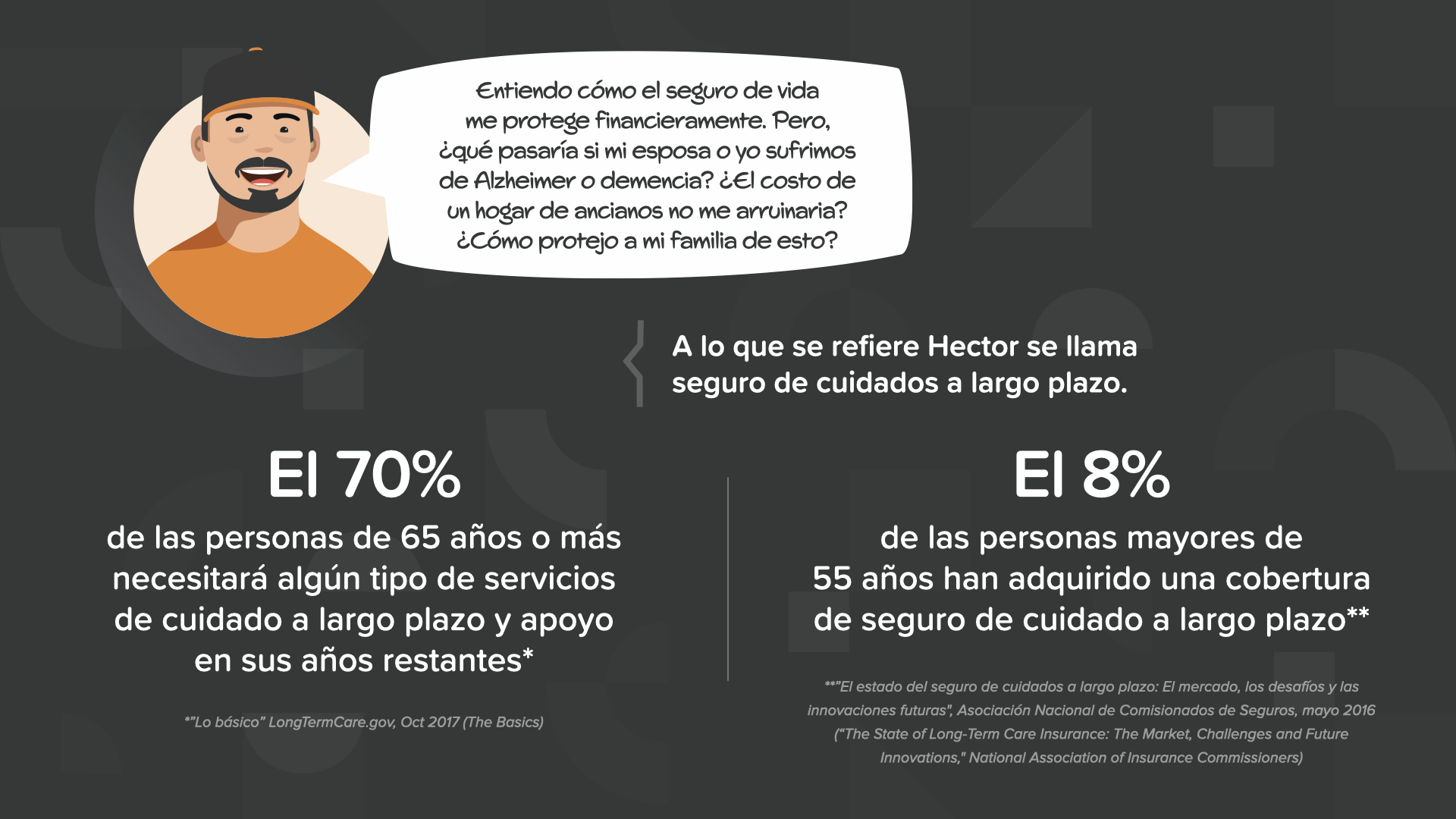

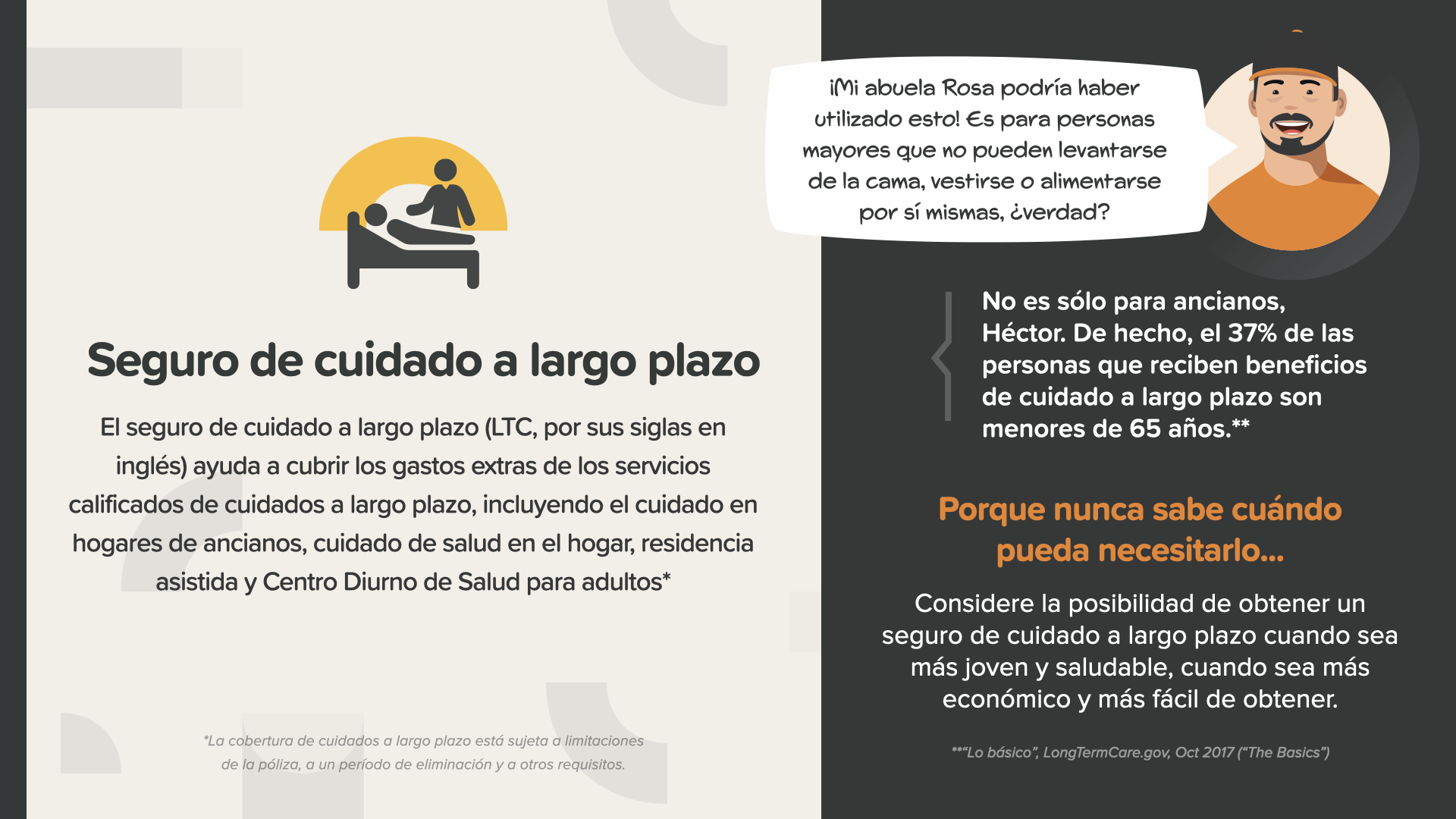

Вы знаете, что услуги по уходу на длительный срок могут быть добавлены к постоянному страховому полису в качестве дополнительной клаузулы, поэтому мы еще раз поговорим о важности услуг по уходу на длительный срок. Возможно, вы не знаете, но 70 % людей в возрасте 65 лет и старше нуждаются в том или ином виде услуг по уходу на длительный срок и помощи в любой момент своей жизни. В других словах, с точки зрения статистики, есть вероятность, что они нуждаются в этом. Но вот в чем вопрос: лишь 8 % людей в возрасте до 55 лет имеют страховку на длительный срок. Это выглядит как возможная проблема, которая может возникнуть, и очень дорогостоящая.

Программа страхования на длительный срок (LTC, на инглийском языке) помогает покрыть дополнительные расходы, которые накапливаются. Ее можно использовать для оплаты услуг, включенных в перечень, таких как уход в доме для пожилых людей, уход за больными в доме, проживание в доме или в центре дня для взрослых. Устед никогда не узнает, нужна ли ему эта помощь, или нет, но она может понадобиться.

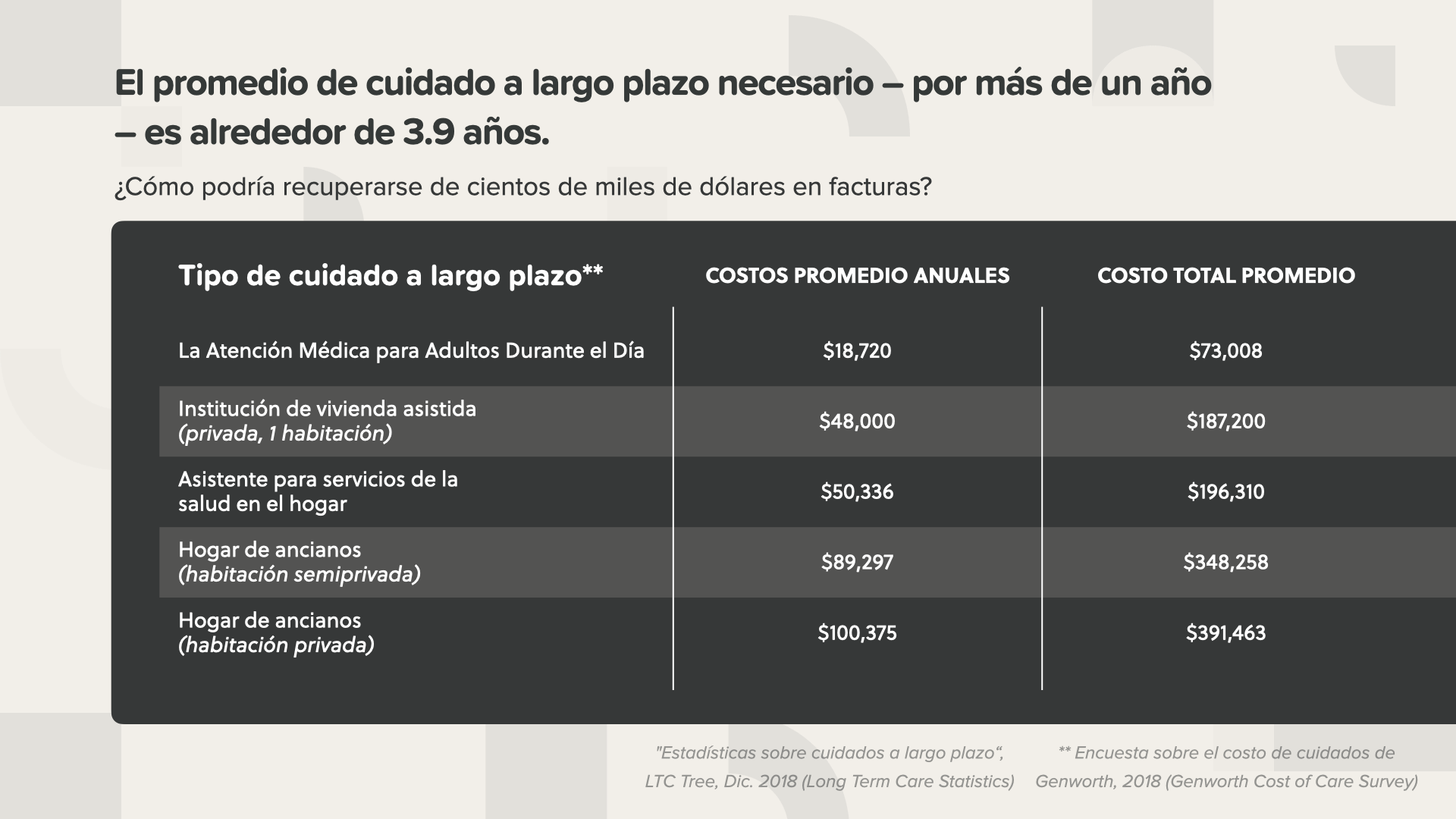

Если вам это необходимо... продолжительность необходимого ухода в течение более одного года составляет около 3,9 года. Как можно видеть на рисунке, общая стоимость промедола является катастрофической, если не покрывается страховкой. Затраты, не связанные с обеспечением ухода на длительный срок, могут привести к ликвидации одного или нескольких ахорроров, с помощью которых будет осуществляться вклад в будущее.

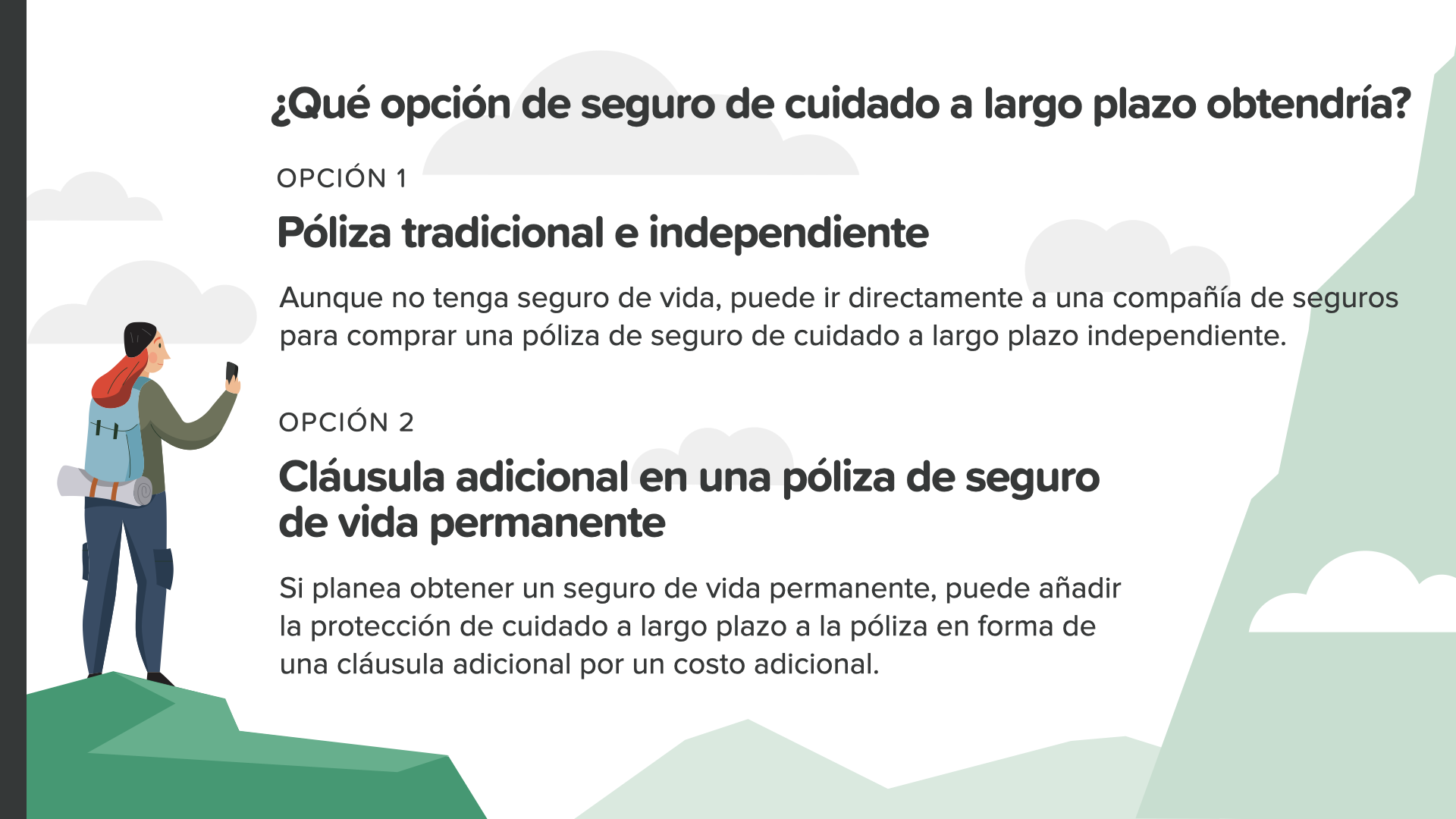

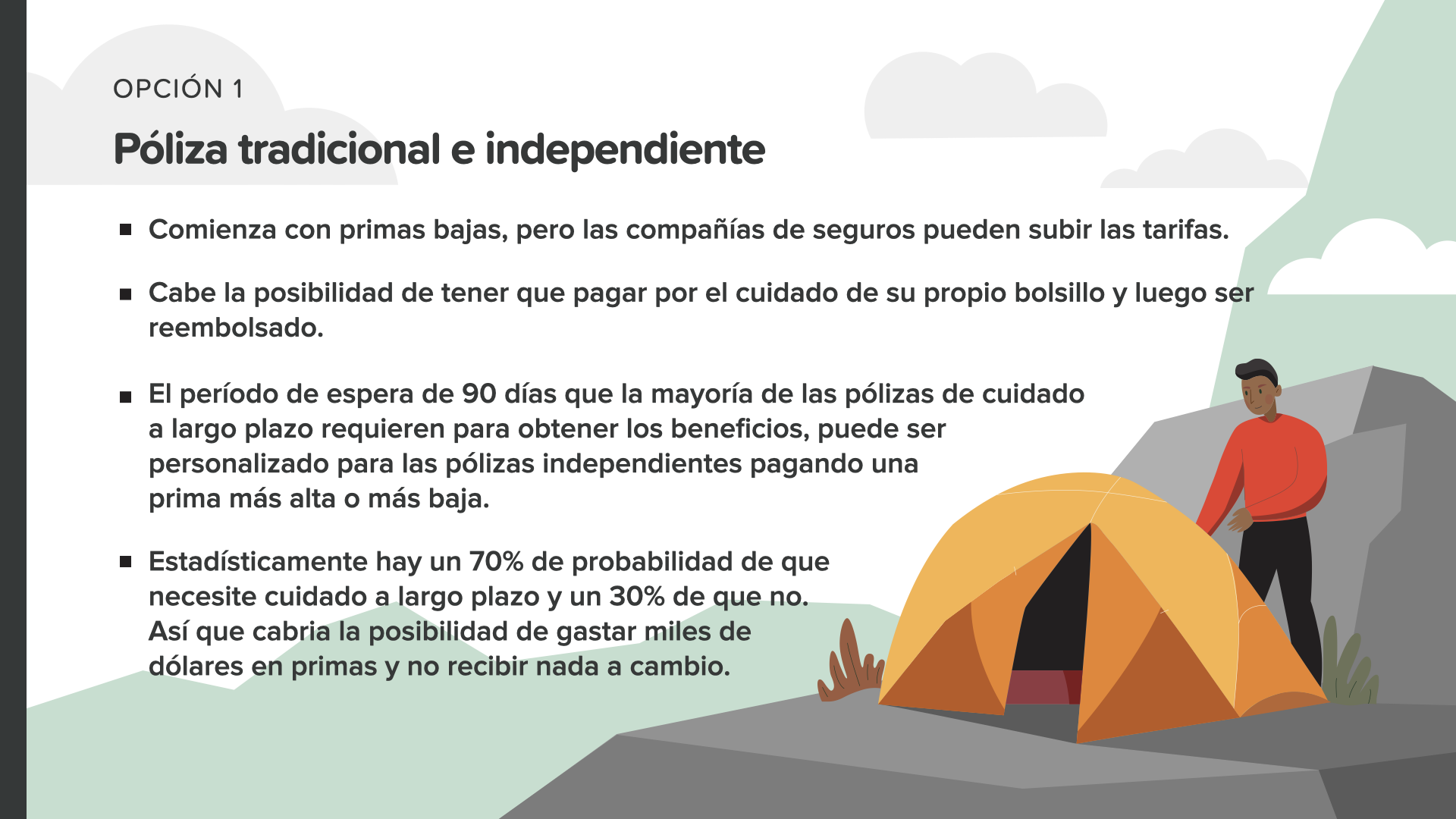

Существует два варианта ухода на длительный срок, которые следует рассмотреть. Первый - это традиционная и независимая полиция. Если у вас нет страховки жизни, вы можете напрямую обратиться в компанию страховых компаний, чтобы приобрести независимую страховку на длительный срок. Или же вы можете выбрать вариант добавления дополнительной клаузулы к своему постоянному страховому полису. Если вы имеете право на постоянное страхование жизни, вы можете добавить защиту от заботы на длительный срок к страховому полису в виде клаусулы за дополнительную плату. Все страны мира должны рассмотреть эту возможность.

Если вы выберете вариант 1 и приобретете традиционную и независимую страховку, вы должны знать несколько аспектов, например, что стоимость первичных страховок ниже, чем у обычных страховых компаний, но они могут снизить тарифы для них. Кроме того, обычно вы платите за то, что у вас есть свой болсильо, а потом возвращаете его, что может показаться неудобным в трудное время. Еще одна причина, по которой следует обратить внимание на независимый вариант, заключается в том, что вы можете потратить много долларов на примасы и не получить ничего взамен. Хотя вероятность того, что вам нужен уход на длительный срок, составляет 70 %, есть также 30 % вероятности того, что он вам не нужен.

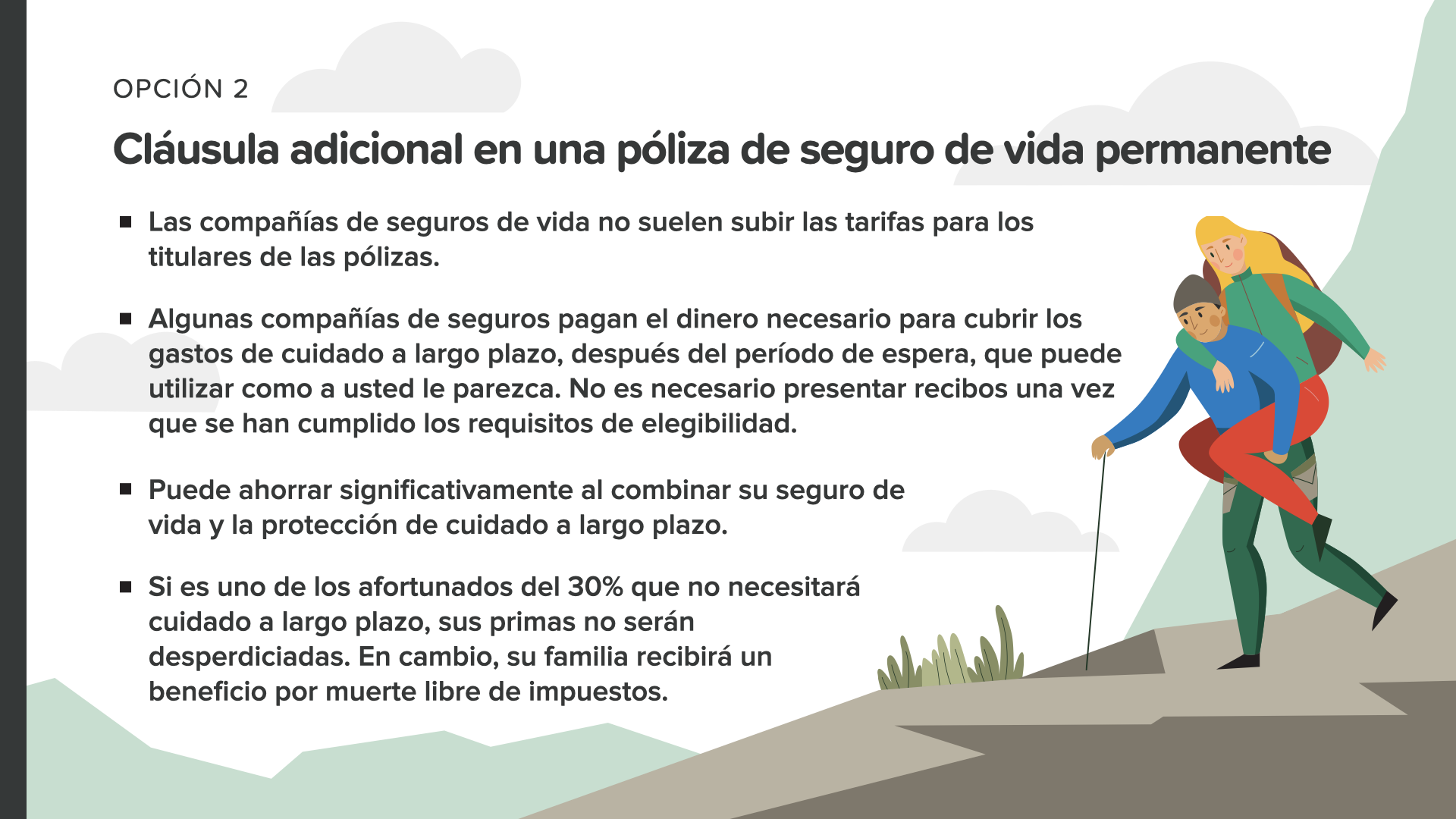

Вы можете выбрать вариант 2 и добавить к постоянному страховому полису клаузулу дополнительного ухода на длительный срок. Главное преимущество этого варианта заключается в том, что компании по страхованию жизни не должны повышать тарифы для получателей страховых полисов. Некоторые компании по страхованию после некоторого периода ожидания перечисляют деньги на покрытие расходов по страхованию жизни, которые вы можете использовать по своему усмотрению. Нет необходимости предъявлять документы сразу после того, как будут выполнены все необходимые условия. Сочетание гарантии безопасности жизни и защиты от заботы на длительный срок может принести большую выгоду. Если вы один из 30% счастливчиков, которым в конечном итоге не понадобится помощь на длительный срок, то их примы не будут в отчаянии. В свою очередь, семья получает большую выгоду от смерти, свободной от налогов.

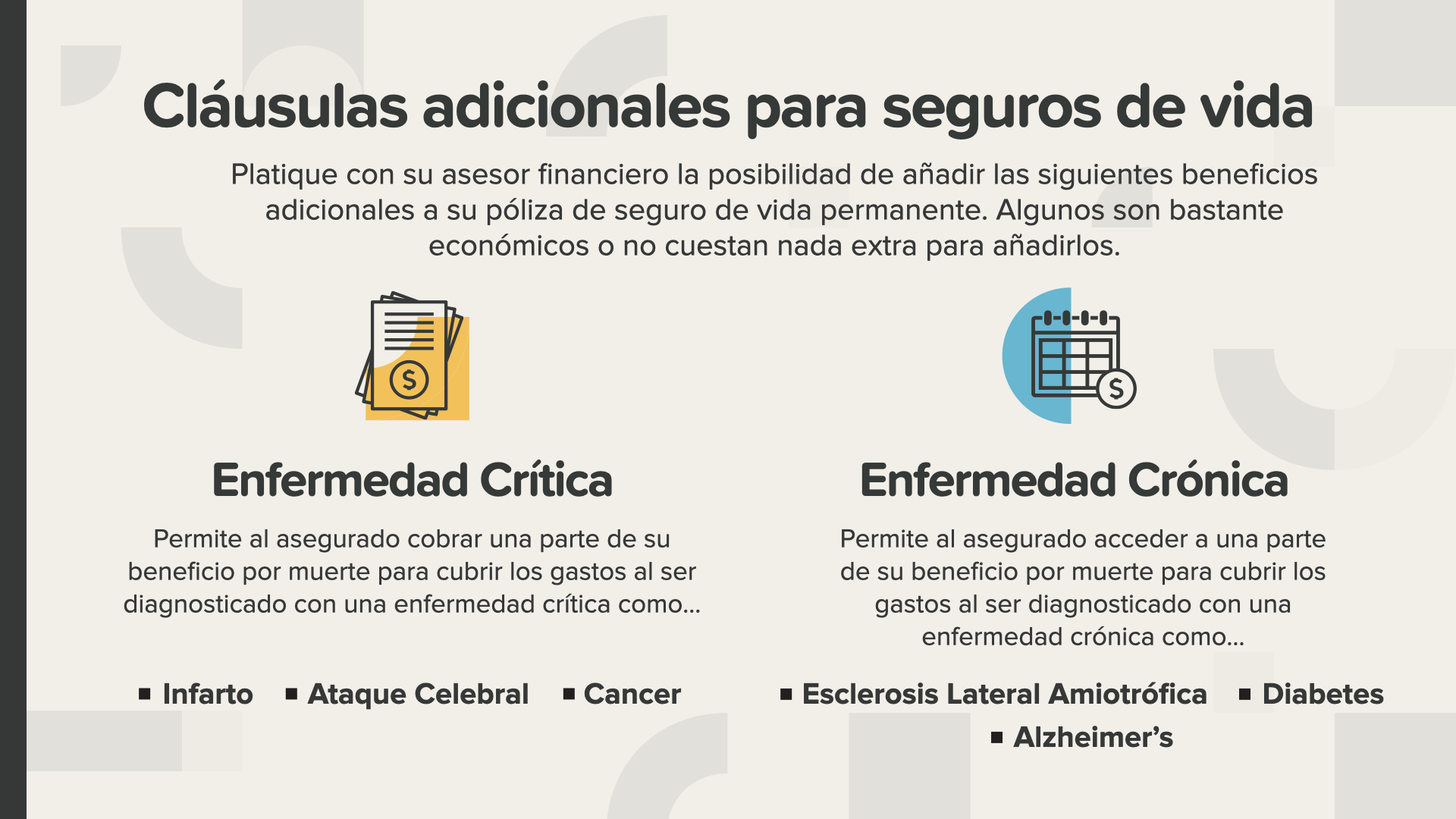

Не все клаусулы по уходу на длительный срок являются единственными доступными. Кроме того, вы можете рассмотреть и другие льготы для обеспечения безопасности жизни, например, клаусулы критических и хронических заболеваний, которые помогут вам сэкономить время, если вы столкнетесь с какими-либо проблемами в области здравоохранения, как указано на экране. Обязательно поговорите со своим финансовым консультантом о возможности добавить эти клаузулы к своему постоянному страховому полису. Все они очень дешевы или даже не требуют дополнительной оплаты.

Наша цель - научить 20 миллионов семей правильно распоряжаться деньгами в ближайшую декаду. Мы хотим покончить с финансовым диабетом во всех общинах. Это огромная компания, которая потребует от сотрудников HowMoneyWorks многомиллионной армии преподавателей. Нам нужны люди, которые помогут нам в проведении этих уроков. Здесь вы или ваш знакомый можете записаться.

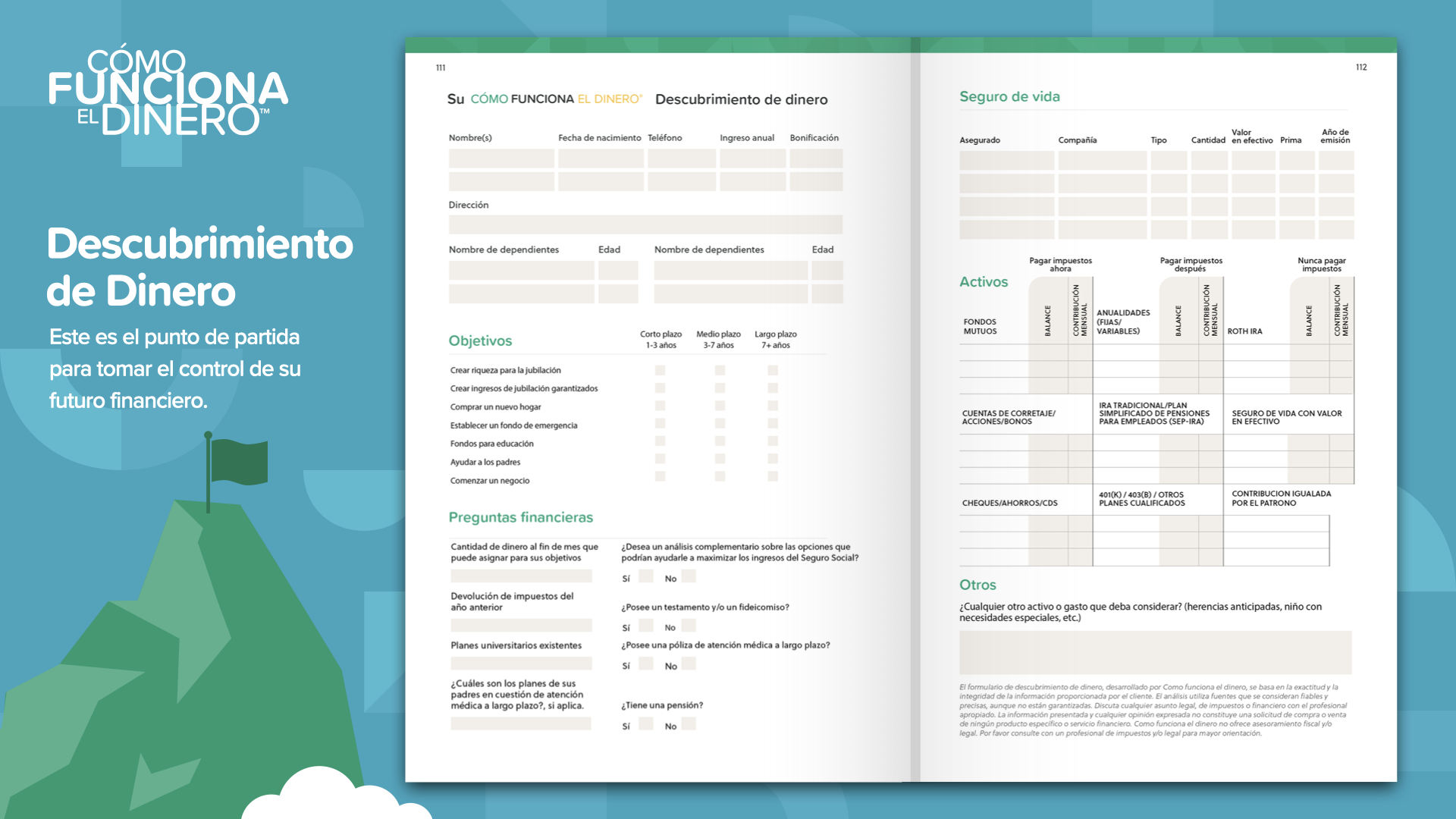

Мы подошли к финалу сегодняшнего ЭЛЕМЕНТО. Мы думали о том, какая концепция вызывает больше отклика. Поэтому мы начали эту миссию по искоренению финансового анальфабетизма. Как начать контролировать свои финансы... мы называем это "Открытием денег". Частью участия в этом курсе является то, что мы можем помочь ему, если у него нет профессионального финансиста. Это работает как инструкции по управлению в телефоне: 2 точки отсчета - это то, что нужно: где находится и куда можно пойти. Все это необходимо для того, чтобы проследить за ходом своего финансового маршрута. В этом вам поможет информация о динеро HowMoneyWorks в этой книге.

В любом случае, не забудьте обсудить эти концепции и пересмотреть их с профессиональным финансистом... особенно если в данный момент у вас нет никого, к кому можно было бы прибегнуть... Первым из 7 хитос дель динеро является финансовое образование. После того, как вы прочтете книгу HowMoneyWorks, вы начнете изучать, как все устроено на самом деле. Мы поможем ему пройти остальные 6 пунктов. Мы сделаем это в два этапа: вначале мы позвоним в службу поиска, которая за 15 минут определит, где сейчас находится его финансовая жизнь и, что особенно важно, куда он хочет пойти. Затем сотрудники нашей компании в течение нескольких дней подсчитывают суммы, ищут в финансовой отрасли лучшие продукты и услуги для удовлетворения наших потребностей и определяют, какие из них лучше адаптируются к текущей ситуации и будущим планам. В конце концов, у нас есть общая панель, на которой вы можете ознакомиться с шагами, которые вы рекомендуете предпринять для достижения поставленных целей. Не останавливайтесь на достигнутом. Создайте свой ФУНДАЦИОННЫЙ ФОНД, потратив свои деньги на работу сегодня.