**** Введение ****

**** Воспроизвести видео ****

Очень рад, что вы сегодня с нами. Меня зовут _______________. В течение следующих получаса я буду вашим преподавателем по финансовой грамотности. Приветствую вас в образовательной серии TheMoneyBooks ELEMENTS. Курс основан на новаторской книге «HowMoneyWorks: Stop Being a Sucker», тираж которой уже составляет сотни тысяч экземпляров.

HowMoneyWorks: Stop Being a Sucker" - это первая книга по финансовому образованию, которая может быть полезна любому человеку в любом возрасте - от 10 до 100 лет. И, кстати, о цифре 100 - книга уже была показана на сотнях известных телешоу, включая CNBC, CBS, ABC и FOX! Книга HowMoneyWorks: Stop Being a Sucker" получила редкое одобрение от Heartland Institute of Financial Education, а также отзывы и ссылки на нее по всему интернету, включая популярное финансовое онлайн-издание "Make It" от CNBC. Вы также можете следить за нами в Instagram, чтобы получать практические советы и полезные ресурсы. Если вы еще не получили экземпляр нашей книги, сообщите нам, когда мы закончим работу, и мы позаботимся о том, чтобы вы его получили.

Сегодняшнее занятие - ВТОРОЕ из 5 ЭЛЕМЕНТОВ под названием "КОНЦЕПТЫ". Пройдя ВСЕ 5 ЭЛЕМЕНТОВ, вы получите сертификат о прохождении курса, подписанный авторами книги и мной. Кроме того, студенты, посетившие хотя бы один из классов по элементам, могут воспользоваться БЕСПЛАТНОЙ 30-минутной консультацией с одним из наших финансовых преподавателей. Они обучены помогать ВАМ прокладывать курс к финансовой независимости, используя нашу методологию "7 денежных вех".

КОНЦЕПТЫ" - это основные, руководящие принципы, которые позволили миллионам людей создать финансовую стабильность и богатство. Они доказывают, что, зная основные принципы работы денег, вы можете обеспечить себе лучшую жизнь и будущее. Один из ключевых выводов, на котором я хочу заострить ваше внимание, - это то, что ожидание - враг богатства. Когда речь идет о приумножении ваших денег, каждый день на счету. Давайте погрузимся в...

В течение 5 частей курса "ЭЛЕМЕНТЫ" мы проведем вас через 7 вех денег. Это ваш пошаговый план действий, призванный помочь вам наметить путь от того места, где вы находитесь сегодня, к финансовой безопасности и независимости. Хорошая новость заключается в том, что никто не может быть слишком далеко впереди или слишком далеко позади, чтобы воспользоваться этими вехами.

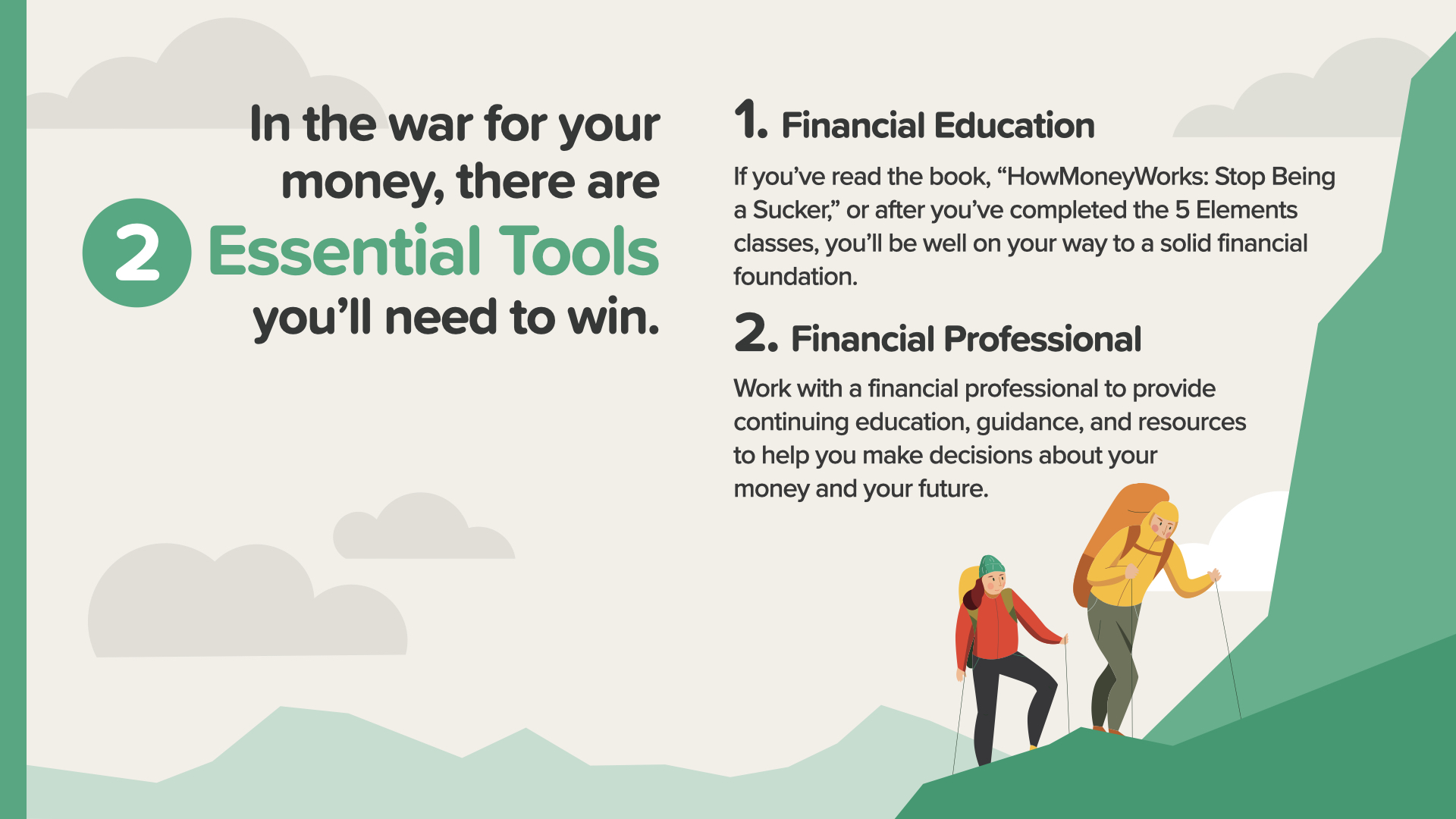

Первый этап — это тот, к завершению которого вы уже движетесь. Вы начали работу над этапом № 1 — «Финансовое образование» — с первого элемента. И, читая серию книг «TheMoneyBooks», вы с каждой страницей становитесь всё более подготовленными в финансовом плане. Кроме того, помните: к финансовому специалисту лучше всего обращаться с вопросами по конкретным деталям. Мы сможем обсудить это с вами позже, если у вас пока нет такого специалиста или вам нужна помощь в его выборе. Можно сказать и по-другому…

В войне за ваши деньги есть два основных инструмента, которые вам понадобятся для победы. Мы знаем, что наилучшей отправной точкой для всех является финансовое образование в сочетании с финансовым профессионалом. Отнеситесь к этому образованию серьезно. Вы не получили его ни в школе, ни от родителей, ни от друзей. Относитесь к своим финансам с той же самоотдачей, с какой вы относитесь к своему здоровью. Погуглите, задайте вопросы, пройдите курс "5 элементов", который мы предлагаем... но затем обратитесь к человеку, которому вы доверяете и который зарабатывает этим на жизнь.

На сегодняшнем занятии мы рассмотрим эти три понятия. Каждая из них важна для стартапа, необходимого для того, чтобы начать уверенно принимать финансовые решения и начать действовать, чтобы привести свои деньги в порядок.

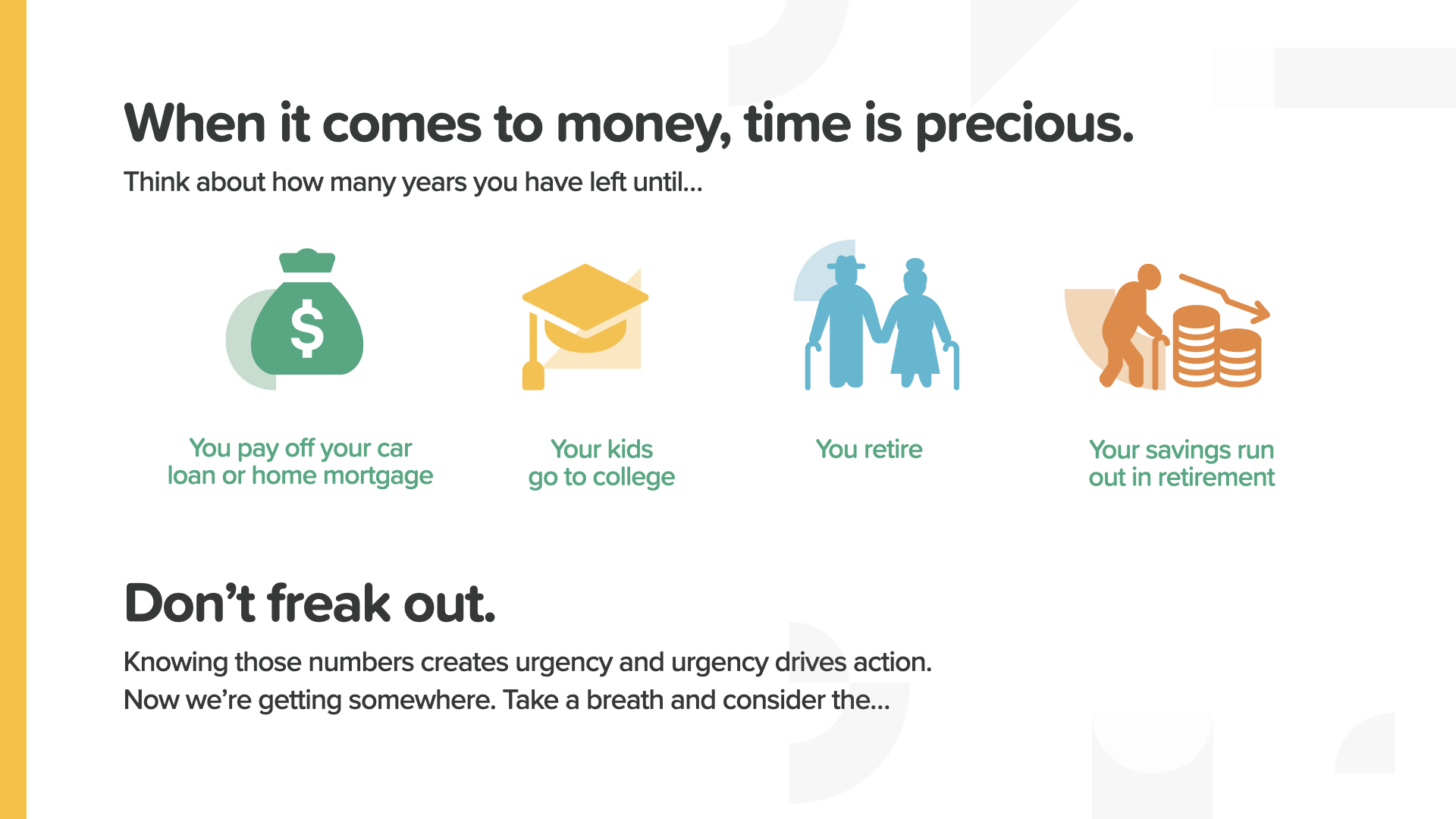

Во-первых, временная ценность денег. Мы все виноваты в том, что теряем время. Особенно дорого это обходится, когда за это время вы теряете стоимость своих денег. Вы никогда не вернете время... или потерянные деньги.

Время - один из самых ценных товаров. Сколько времени у вас есть, чтобы расплатиться за машину или дом? Или отправить детей в колледж? Или чтобы выйти на пенсию? Или, возможно, деньги закончатся до вашей смерти? Вы должны знать свои цифры. Почему? Потому что это заставляет нас ценить время, которое у нас есть.

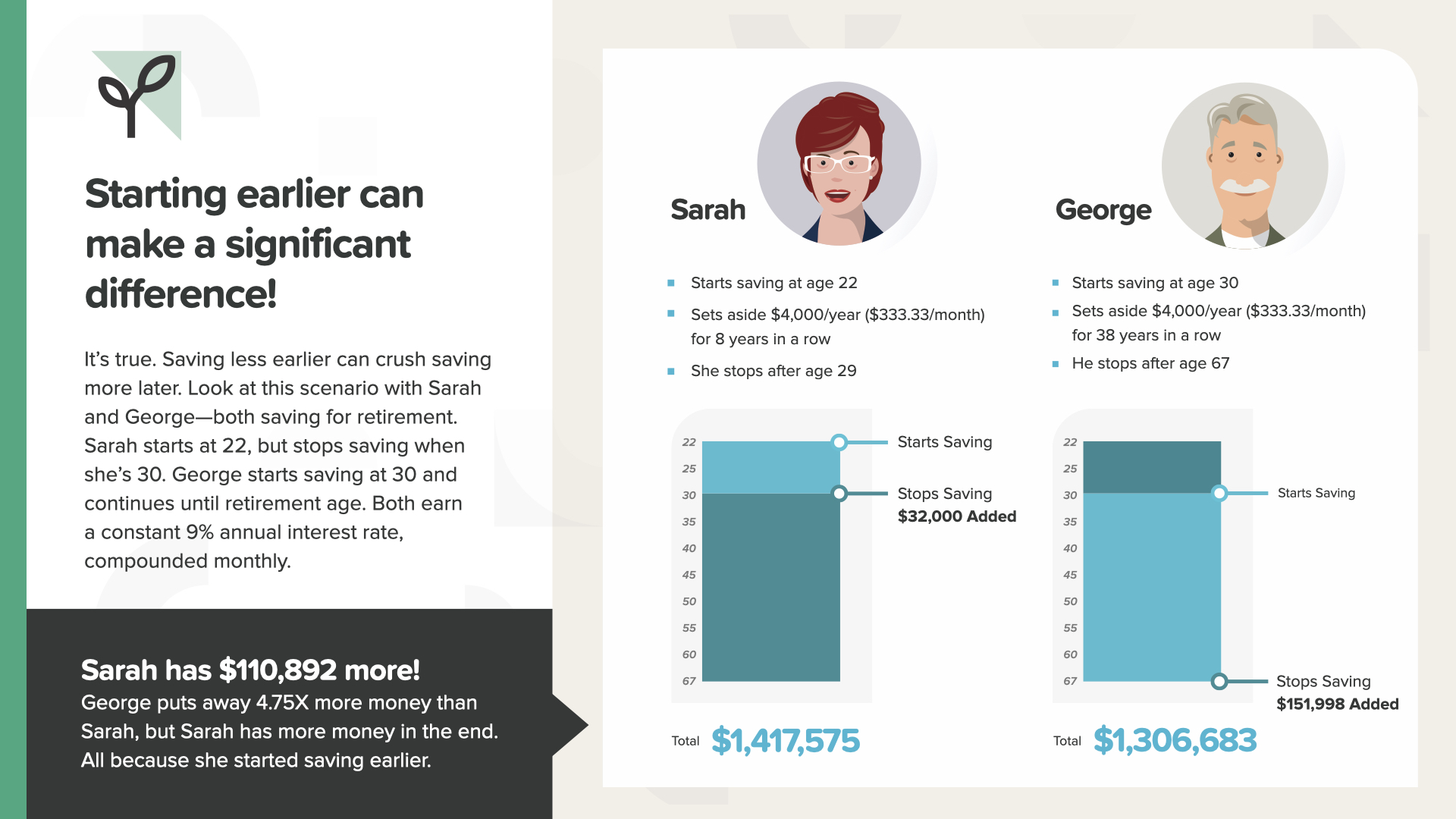

Есть три способа использовать временную стоимость денег. Начните прямо сейчас, регулярно откладывайте деньги и будьте терпеливы.

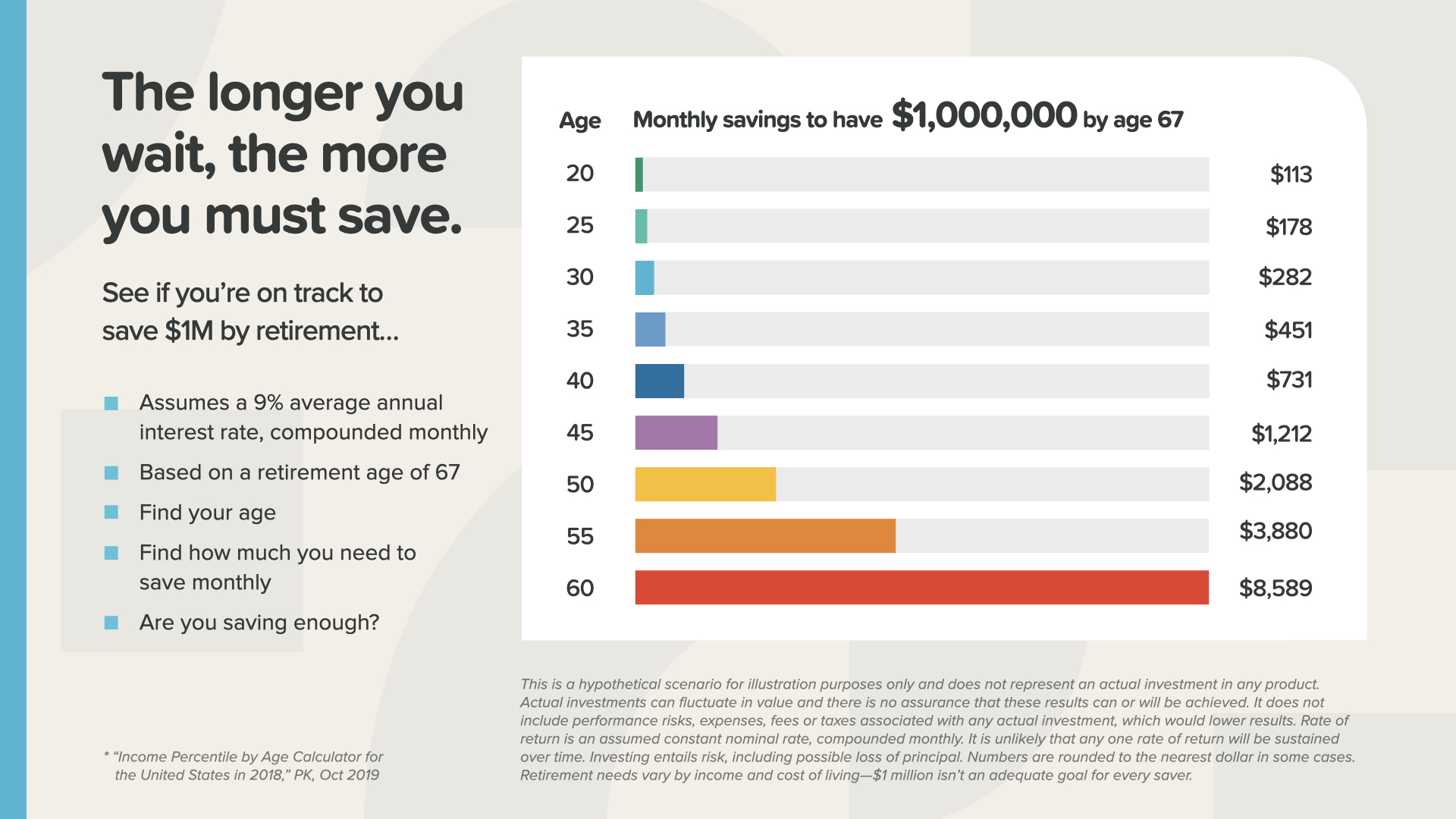

Начинать раньше - всегда хорошая идея. Это существенно меняет ситуацию. В данном случае откладывать деньги в возрасте 22-30 лет лучше, чем в возрасте 30-67 лет. На 110 892 доллара лучше, если откладывать в 4,75 раза меньше денег.

Это здравый принцип, который часто игнорируется. Чем дольше вы ждете, тем больше вам придется откладывать, чтобы достичь своей цели. Не ждите.

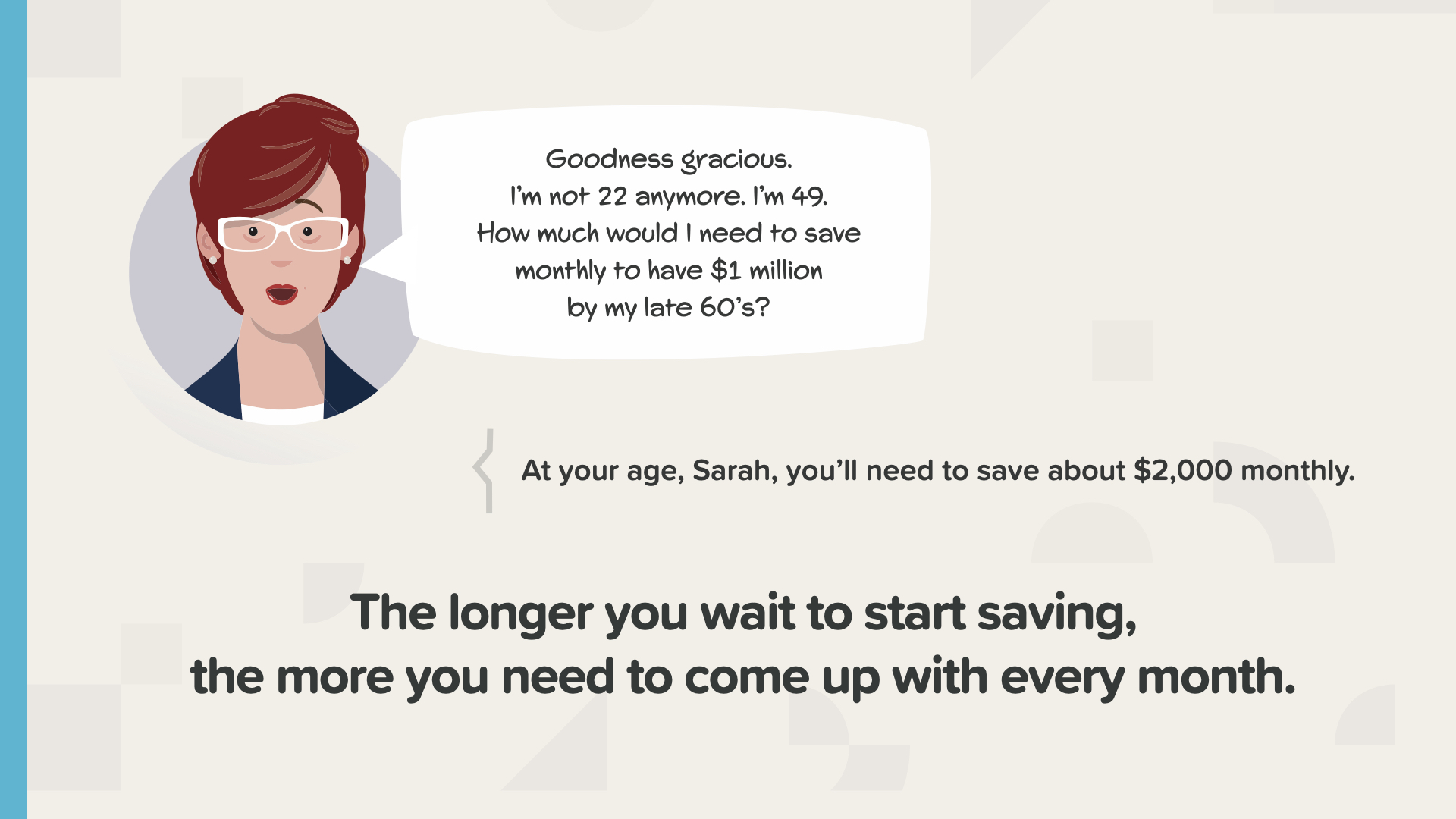

Вот картинка с цифрами, которые разбивают их по возрастам. Для каждого миллиона, который вы хотите получить на пенсии, вы можете увидеть ежемесячную сумму, которую нужно откладывать, чтобы достичь этой цели. В возрасте 30 лет вам нужно откладывать 282 доллара в месяц, чтобы иметь на пенсии 1 миллион долларов. Если же вы подождете до 40 лет, то вам придется откладывать 731 доллар в месяц. В какой-то момент вы превысите свои возможности по ежемесячным накоплениям. Вы просто не сможете себе этого позволить. В этот момент у вас будет два варианта - сократить свои мечты или найти способ зарабатывать больше денег.

Возможно, сейчас самое время начать применять эти принципы для себя и посмотреть, как это выглядит. Запишите свой возраст и то, сколько вам нужно откладывать, на предыдущем слайде. Что произойдет, если вы подождете 5 лет? Как быстро пролетели последние 5 лет? Каждый должен знать эту информацию сейчас, потому что время идет.

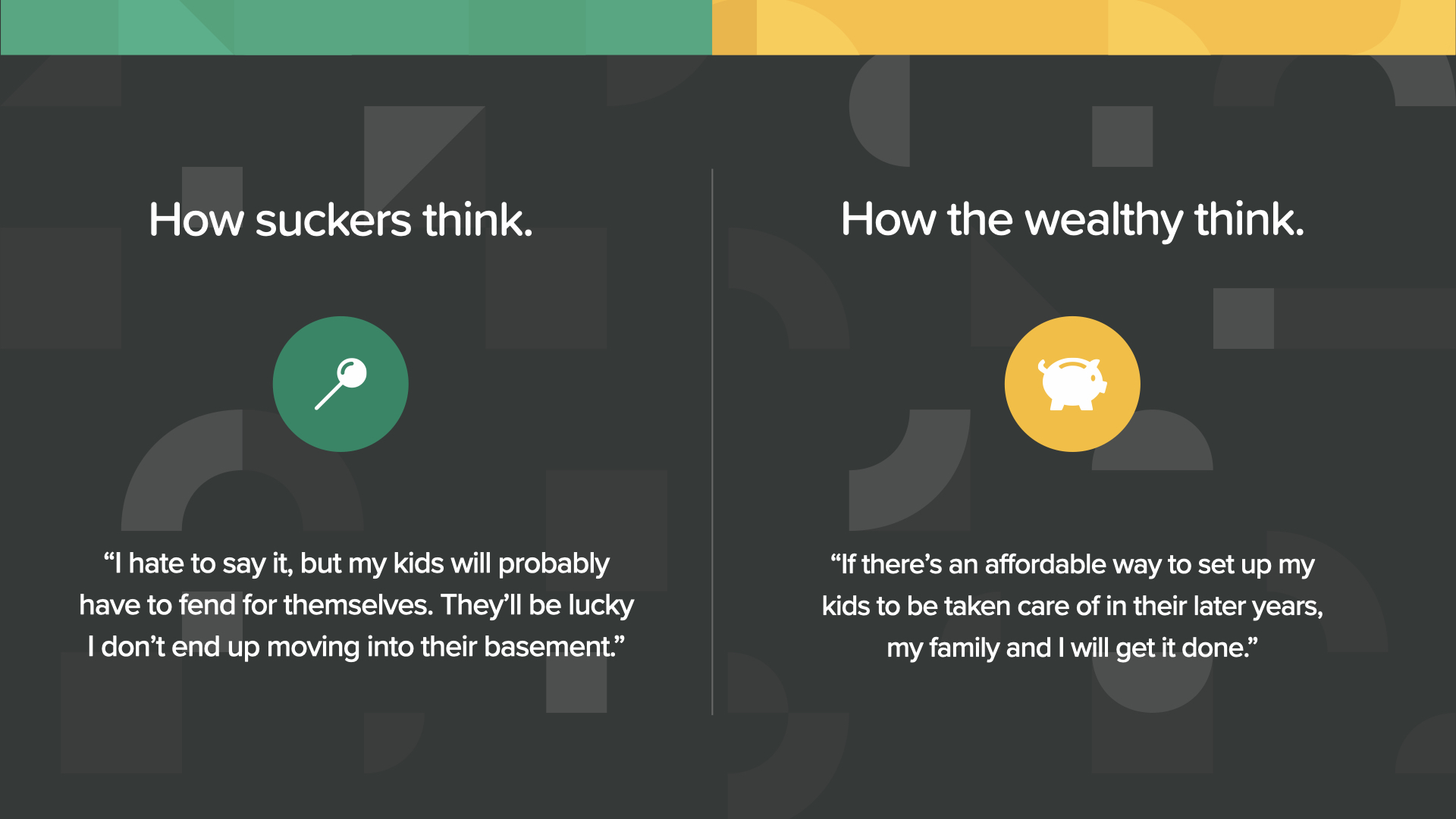

Люди с упрямым мышлением никогда не думают о том, что сейчас самое время позаботиться об этом. Состоятельные люди всегда начинают действовать, как только могут - а это уже СЕЙЧАС.

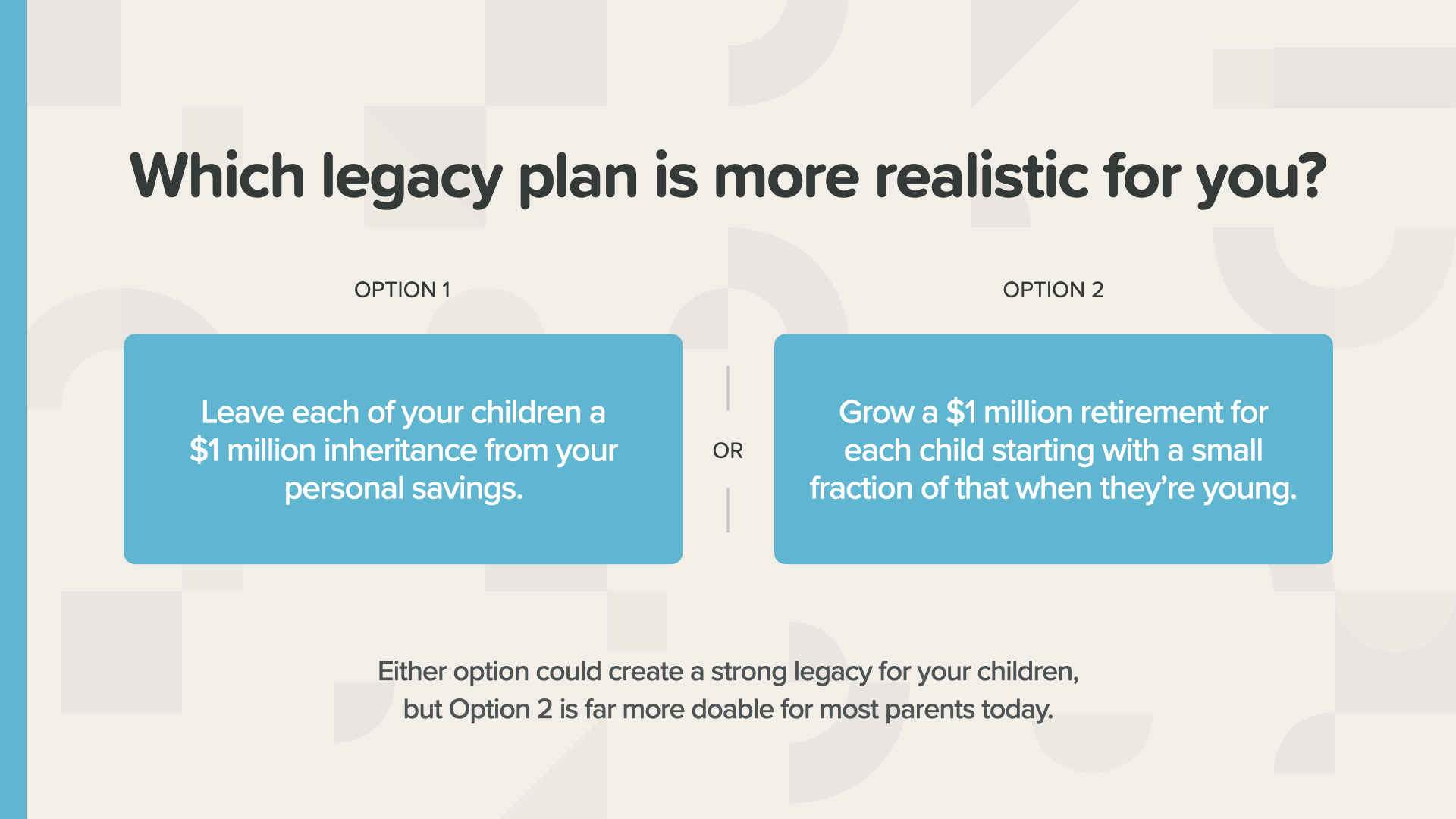

А теперь давайте рассмотрим пример того, о чем мечтает большинство родителей. Если у вас есть дети или вы планируете их завести, вы всегда хотите, чтобы у них все было лучше, чем у вас. Это естественно. Этот пример - переосмысление того, как родители могут оставить наследство своим детям. Это стратегия, в которой сила сложных процентов и временная стоимость денег применяются таким образом, что традиционная передача богатства в конце жизни кажется старомодной и ненужной. Мы называем ее "Ребенок на миллион долларов".

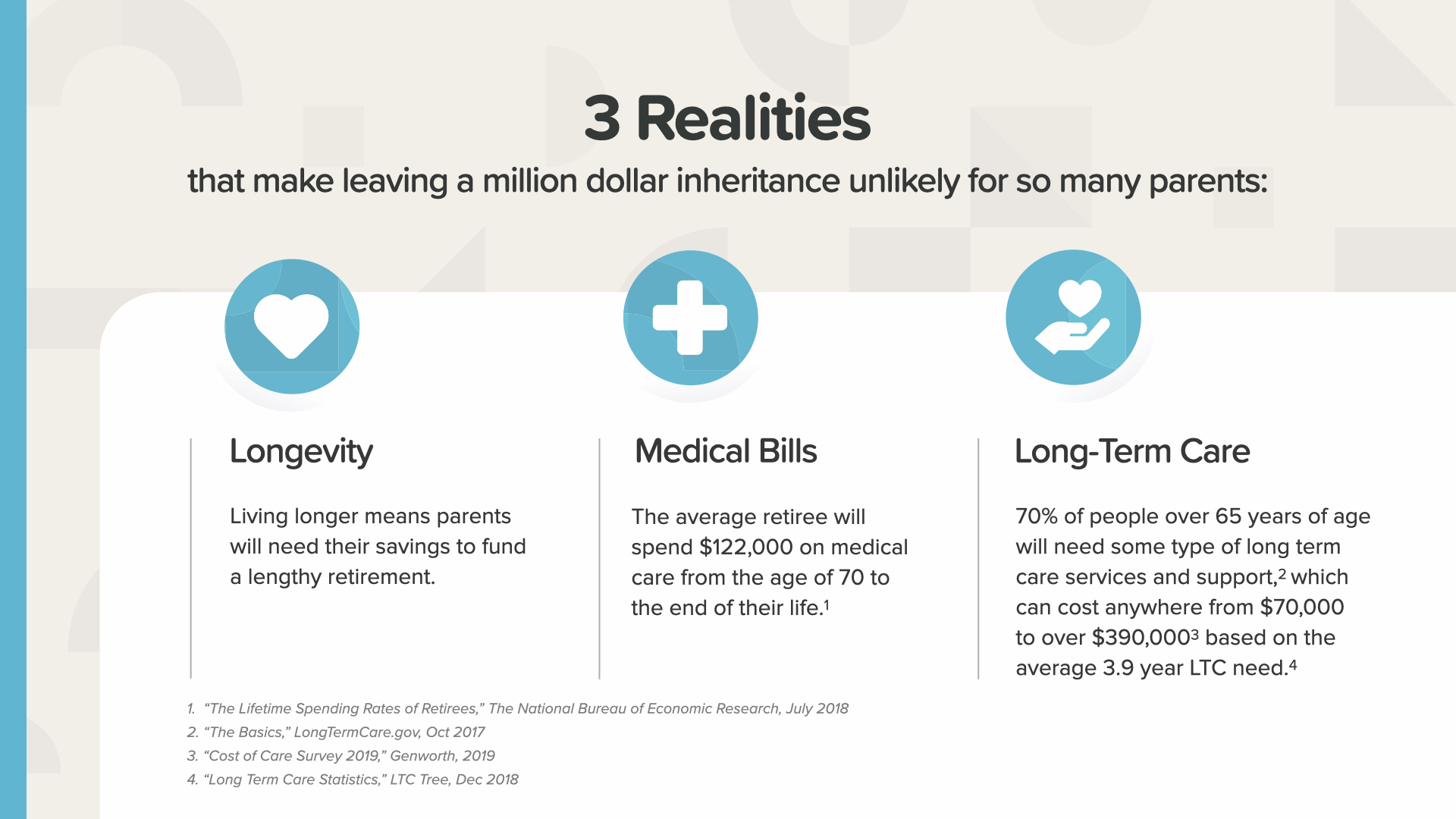

Только 20 % детей получат наследство. Возможно, сейчас, когда многие столкнулись с проблемами 2020 года, этот показатель еще ниже.

Если вы хотите подарить своим детям по 1 миллиону долларов к их выходу на пенсию, что вероятнее? Либо вы дадите каждому из них по $1 млн наличными, когда они станут взрослыми и вы накопите достаточно средств, либо разработаете план по откладыванию части этой суммы для каждого ребенка, когда он будет маленьким.

Мы знаем, как трудно родителям пенсионного возраста сохранить наследство для взрослых детей. Поскольку пожилые люди живут дольше, почти все их сбережения могут потребоваться для покрытия десятилетий расходов, включая медицинские счета и долгосрочный уход. Эта новая реальность долголетия может лишить возможности оставить наследство старым способом.

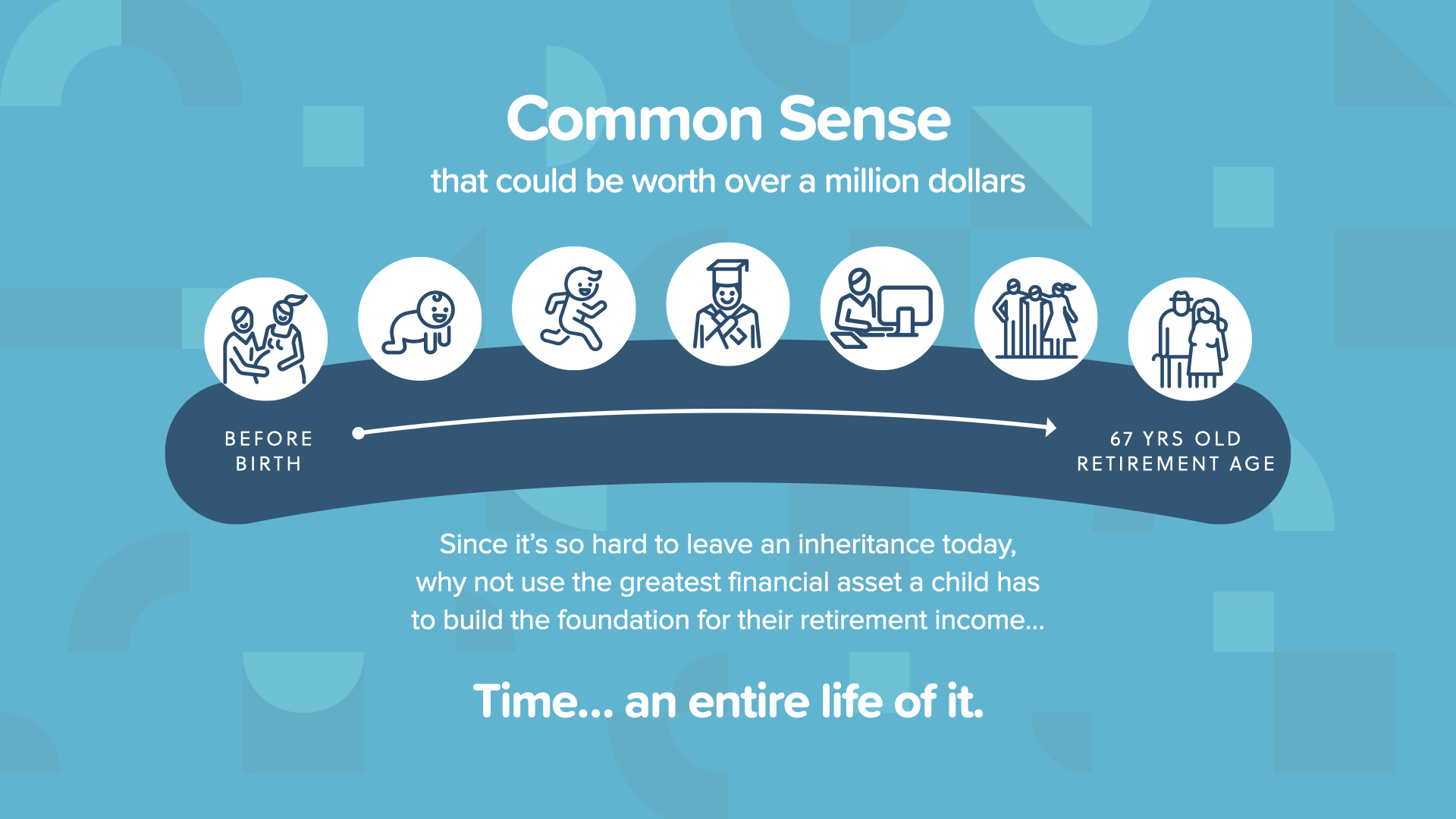

Поскольку сегодня так сложно оставить наследство, почему бы не использовать самый большой финансовый актив, который есть у вашего ребенка, - время? У них есть целая жизнь. Что может сделать сила сложных процентов для вашего ребенка за 67 лет? Давайте посмотрим.

Million Dollar Baby использует 3 простые концепции денег: сила сложных процентов, временная стоимость денег и защита богатства. Это одна из моих любимых цитат... Нельсон Хендерсон сказал: "Истинный смысл жизни - сажать деревья, под сенью которых вы не ожидаете сидеть".

Можете ли вы использовать принципы работы с деньгами, которые вы узнали сегодня, чтобы накопить 1 миллион долларов для своего ребенка или внука? Это проще, чем вы думаете.

Следующие примеры просто иллюстрируют, как это может работать.

В этом примере Дана откладывает 13 000 долларов один раз и оставляет их там с момента рождения дочери до 67 лет. Он вырастет под 6,5 % и составит чуть больше 1 млн долларов.

Если Дана будет ждать, пока ее дочь закончит среднюю школу, то в 67 лет она получит только около 300 000 долларов. Какая разница - 18 лет!

У Гектора нет 13 000 долларов, но он все равно хочет, чтобы его сын вышел на пенсию с 1 миллионом долларов. Он и его родственники могут работать вместе, чтобы откладывать всего 2 500 долларов сейчас, а затем по 250 долларов каждый месяц в течение следующих 4 лет. И тогда, как по волшебству, они тоже достигнут цели - его сын тоже выйдет на пенсию с 1 миллионом долларов.

Если Гектор будет ждать, пока его сыну исполнится 18 лет, это будет та же история, что и если бы Дана ждала... гораздо меньше. Опять чуть больше 300 000 долларов.

Эти 250 детей, рождающихся каждую минуту, могли бы прожить совсем другую жизнь, если бы их родители, бабушки и дедушки сделали это в детстве. Как говорит Гектор, они могут начать копить еще до того, как начнут ходить!

Теперь вы понимаете, почему мы называем эту стратегию "Ребенок на миллион долларов". Как будут благодарны ваши дети, когда однажды - возможно, когда вас уже не будет - их родители будут думать об их будущем, знать, как работают деньги, и с любовью заботиться о них. Такое "спасибо" может навсегда изменить ваше наследие.

И снова лохи оставляют все на волю случая, в то время как состоятельные люди понимают, какой мечтой было бы сделать это для своей семьи.

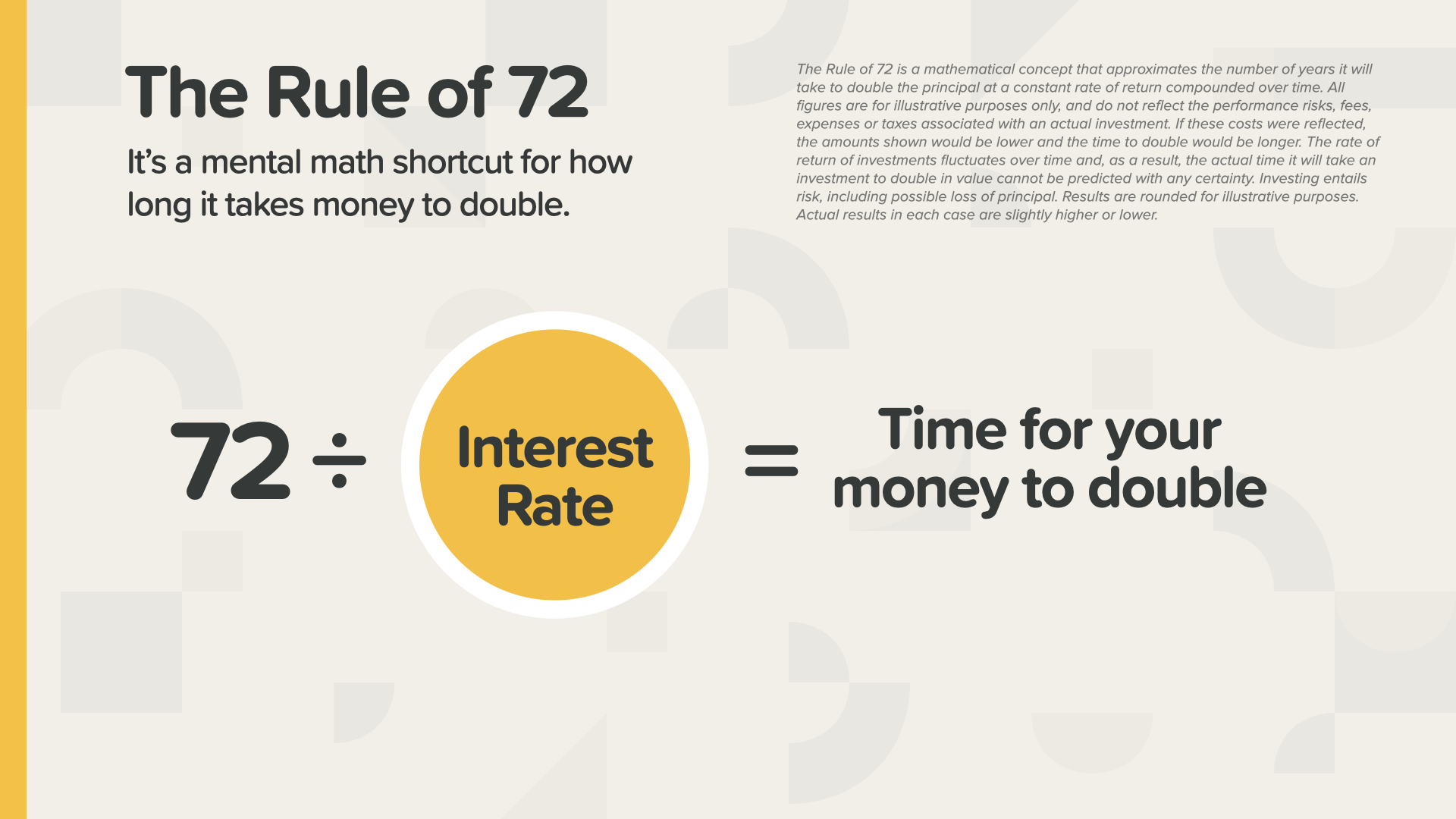

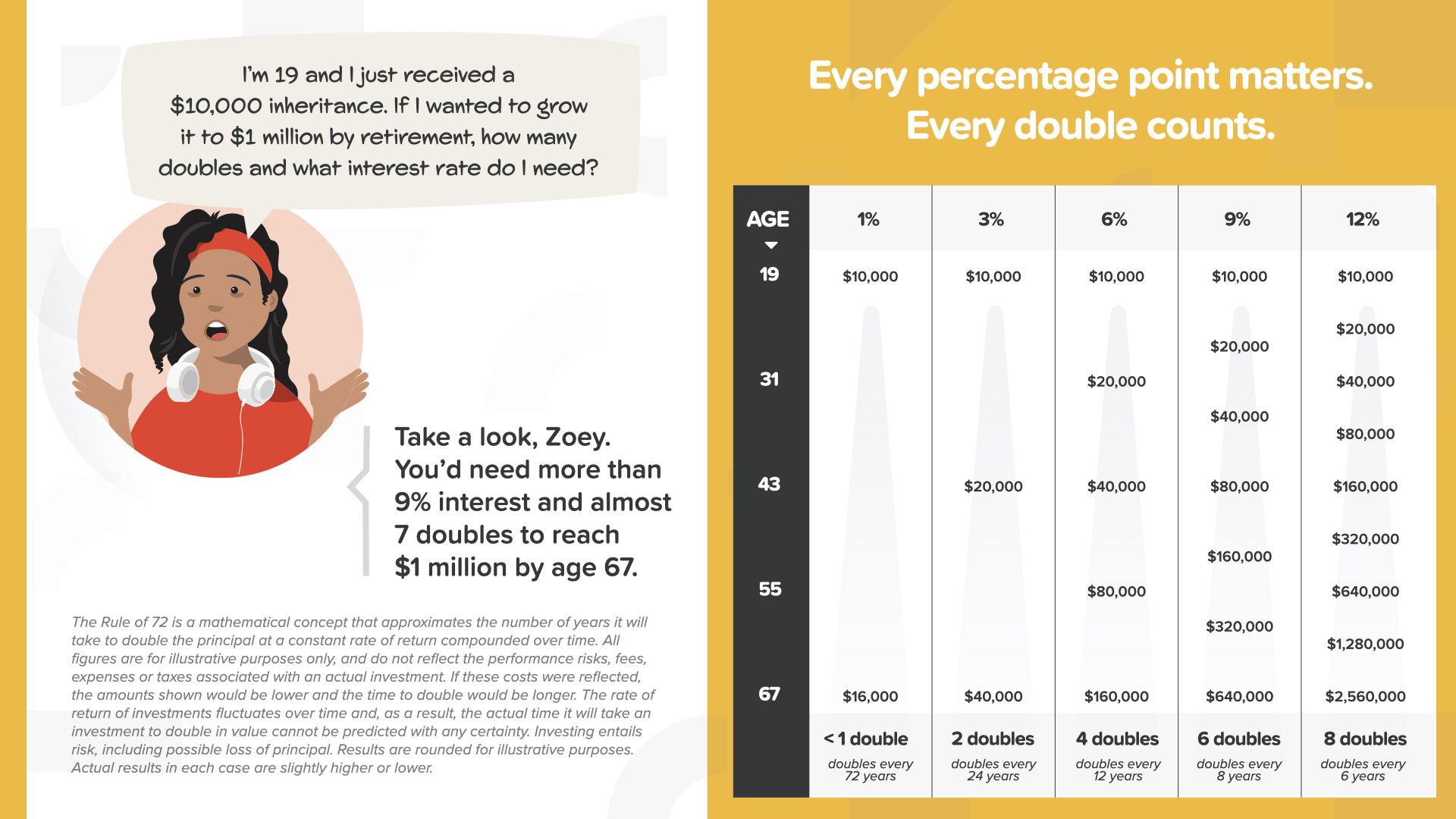

Вам весело? Сегодняшний урок подходит к концу. А теперь моя любимая часть. Пришло время выучить Правило 72. Кто-нибудь из вас когда-нибудь слышал о нем? Это малоизвестный математический прием, которым богатые люди пользуются годами. Его должен знать каждый.

Просто разделите любую процентную ставку на число 72, и она покажет вам, за какое время ваши деньги удвоятся. Это работает на вас, если вы экономите деньги. Это работает против вас, если вы берете деньги в долг.

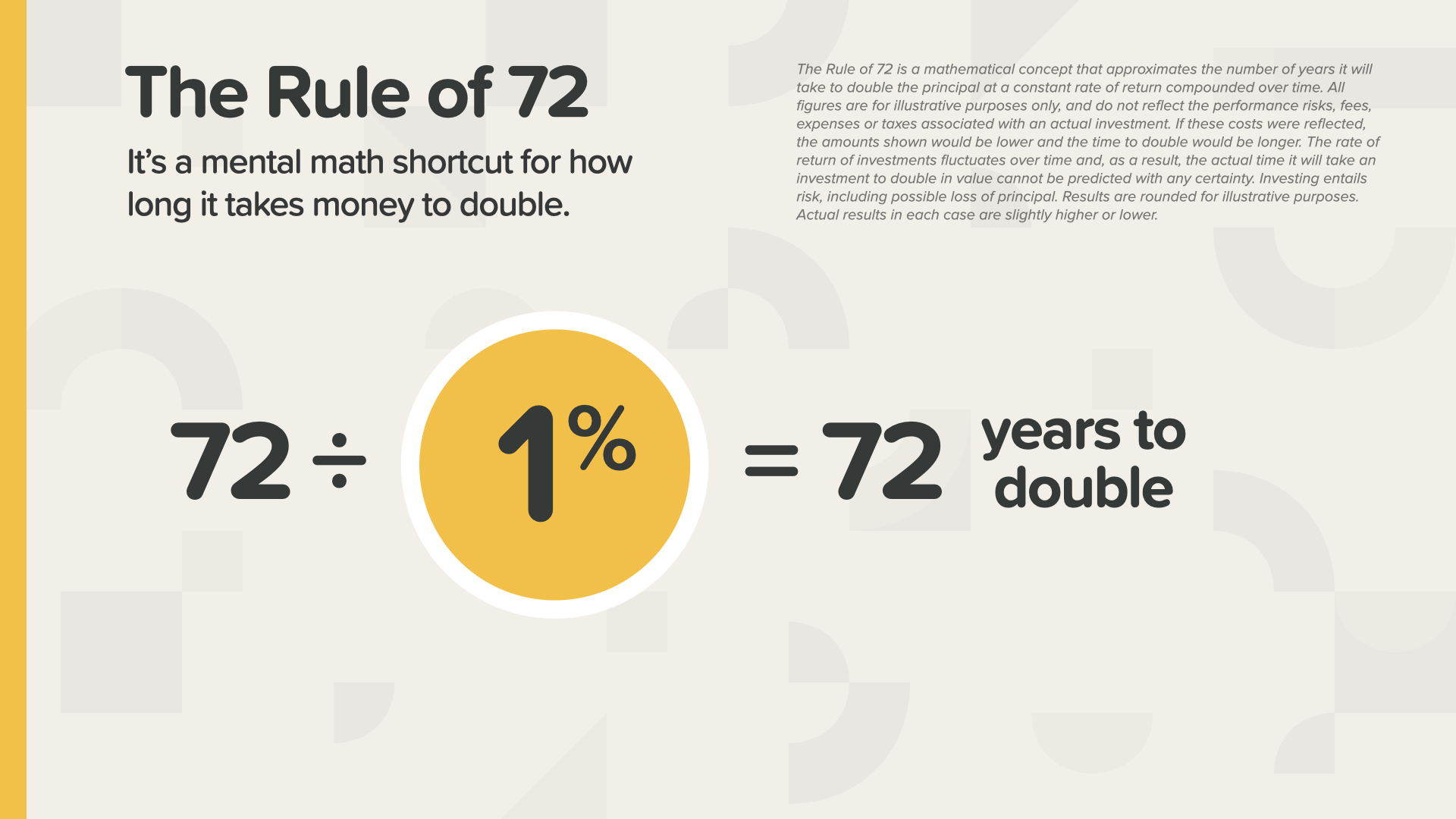

При ставке 1 % 1 доллар превратится в 2 доллара за 72 года. Это очень долго. Стал бы кто-нибудь сознательно выбирать такой срок? И все же многие люди выбирают такие низкие ставки или даже ниже.

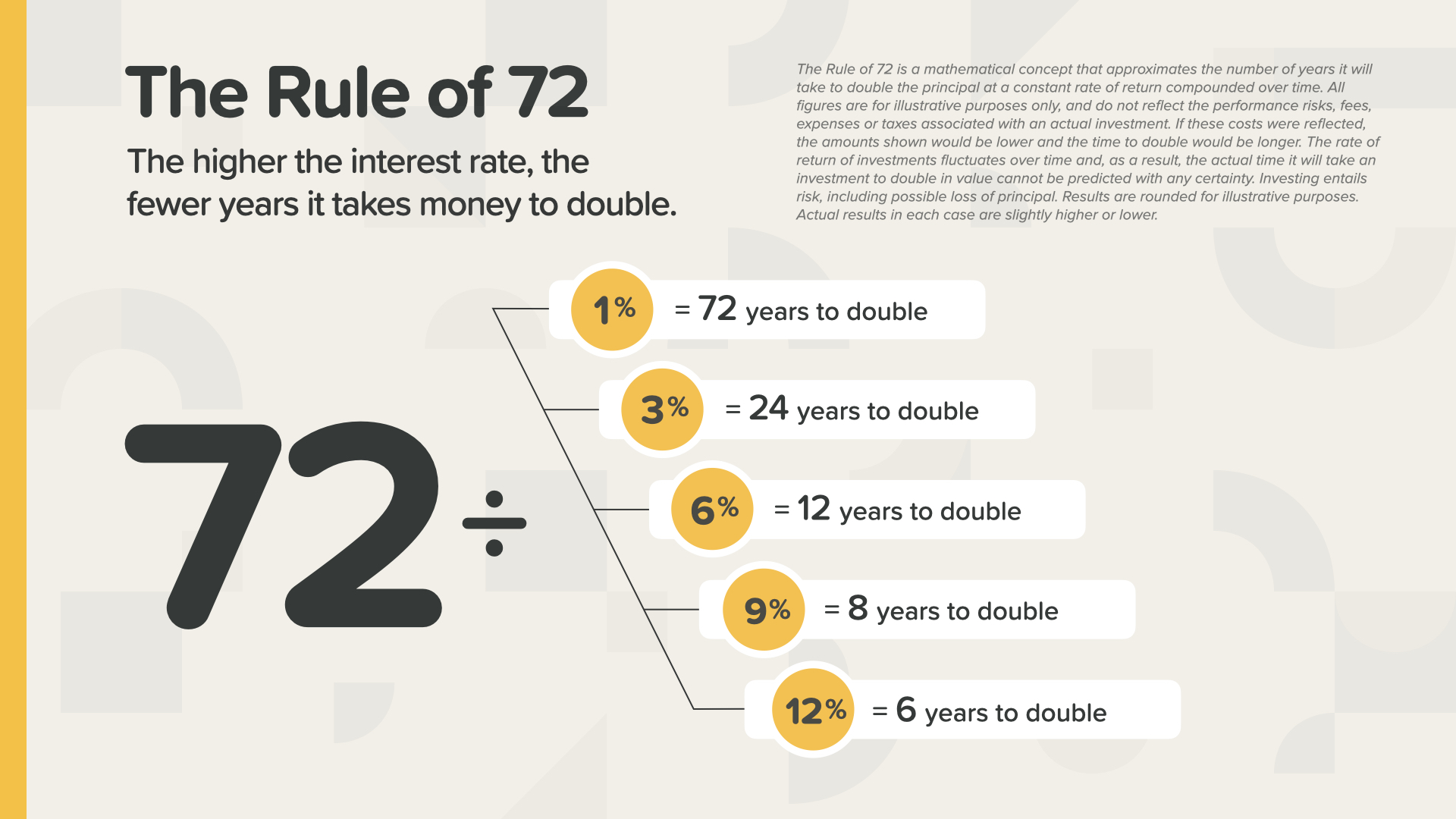

Как видите, чем выше доходность, тем быстрее удваиваются ваши деньги. При 3% - каждые 24 года... при 6% - каждые 12 лет... при 9% - каждые 8 лет... а при 12% - каждые 6 лет. Это уже больше похоже на правду.

Вот другой способ взглянуть на это... с точки зрения количества удвоений, которые вы можете получить за свою жизнь. При ставке 1% вам повезет - если вы проживете достаточно долго - получить 1 удвоение. При ставке 6% у вас может быть 4 двойника. А при ставке 12 % может быть до 8 удвоений. Каждое удвоение - это в два раза больше денег. Каждое удвоение имеет значение.

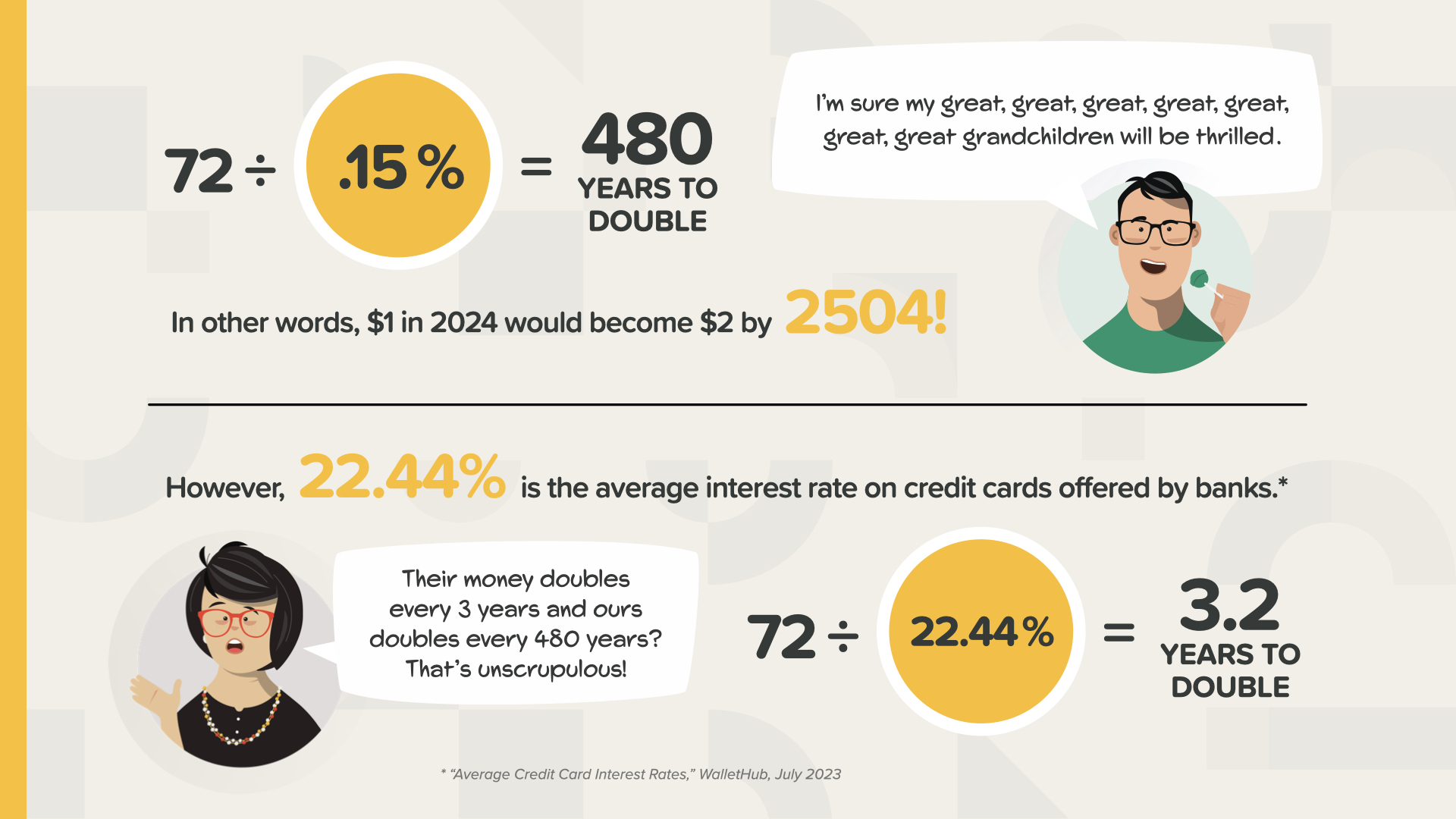

При норме прибыли в 0,15%, если разделить эту цифру на 72, то ваши деньги удвоятся через 480 лет. К 2504 году! Как говорит Кларк, его великие, великие, великие, великие, великие, великие, великие, великие, великие внуки будут в восторге от этого. И, чтобы было понятно, то же самое место, которое дает вам 0,15 %, может взять с вас 22 % или больше за кредитную карту. Это означает, что их деньги удваиваются каждые 3 или около того года. Теперь вы понимаете, почему подзаголовок книги - "Хватит быть лохом". Вам нужно знать, как работают деньги сегодня, а не завтра - СЕГОДНЯ.

Конечно, в банке вам дадут леденец за то, что вы не дождались очереди, чтобы сделать депозит. Какой марки он обычно бывает? Да - "Дам Дам". Мы не можем этого выдумать. Они как будто пытаются сказать вам, но вы просто не знаете кода.

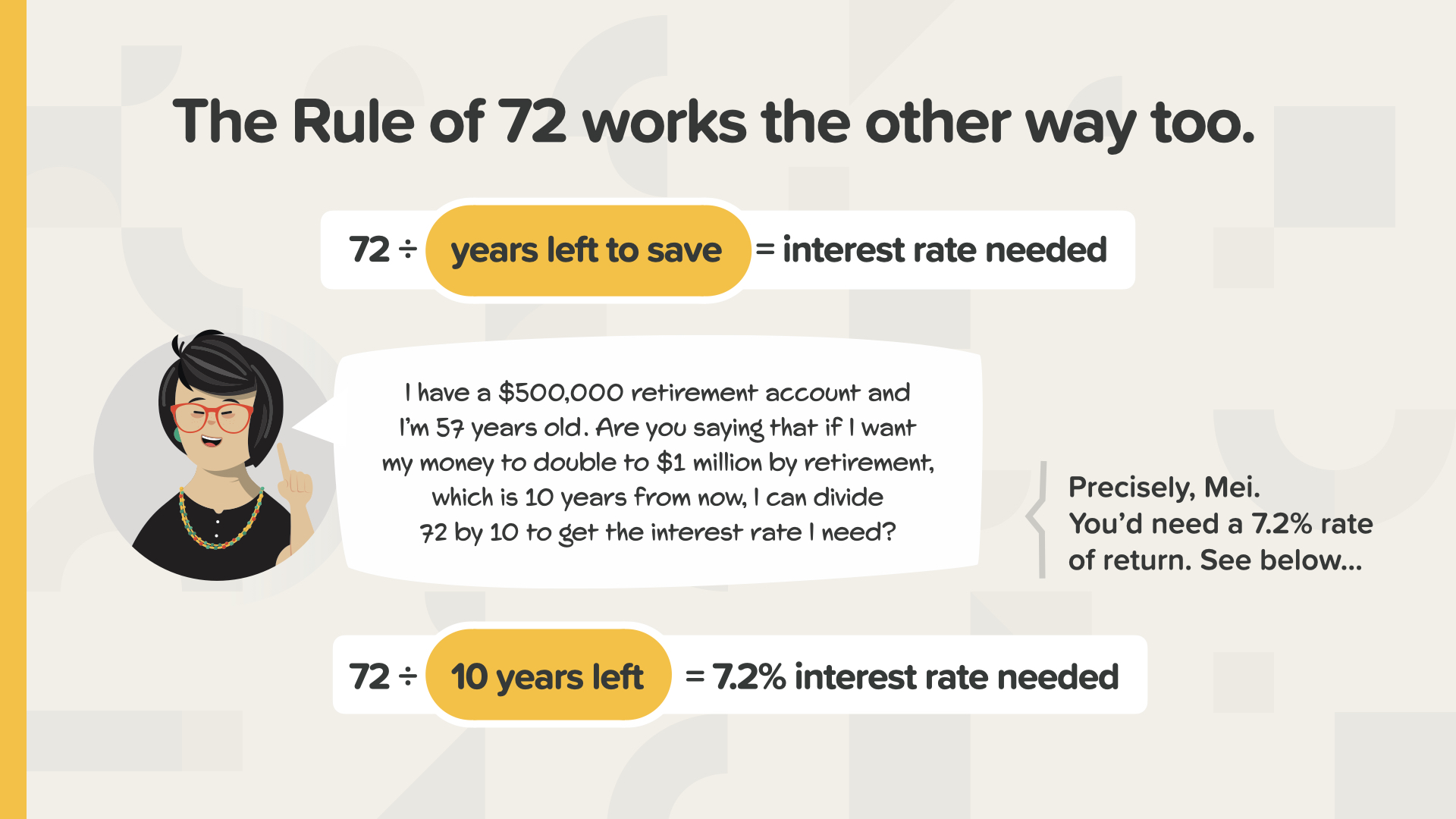

Вы также можете использовать правило 72, чтобы определить, какая норма прибыли вам нужна для достижения цели накопления или во сколько вам обойдется кредит.

Сейчас не время быть лохом. Сейчас самое время применить правило 72 ко всем своим финансам, как это делают состоятельные люди.

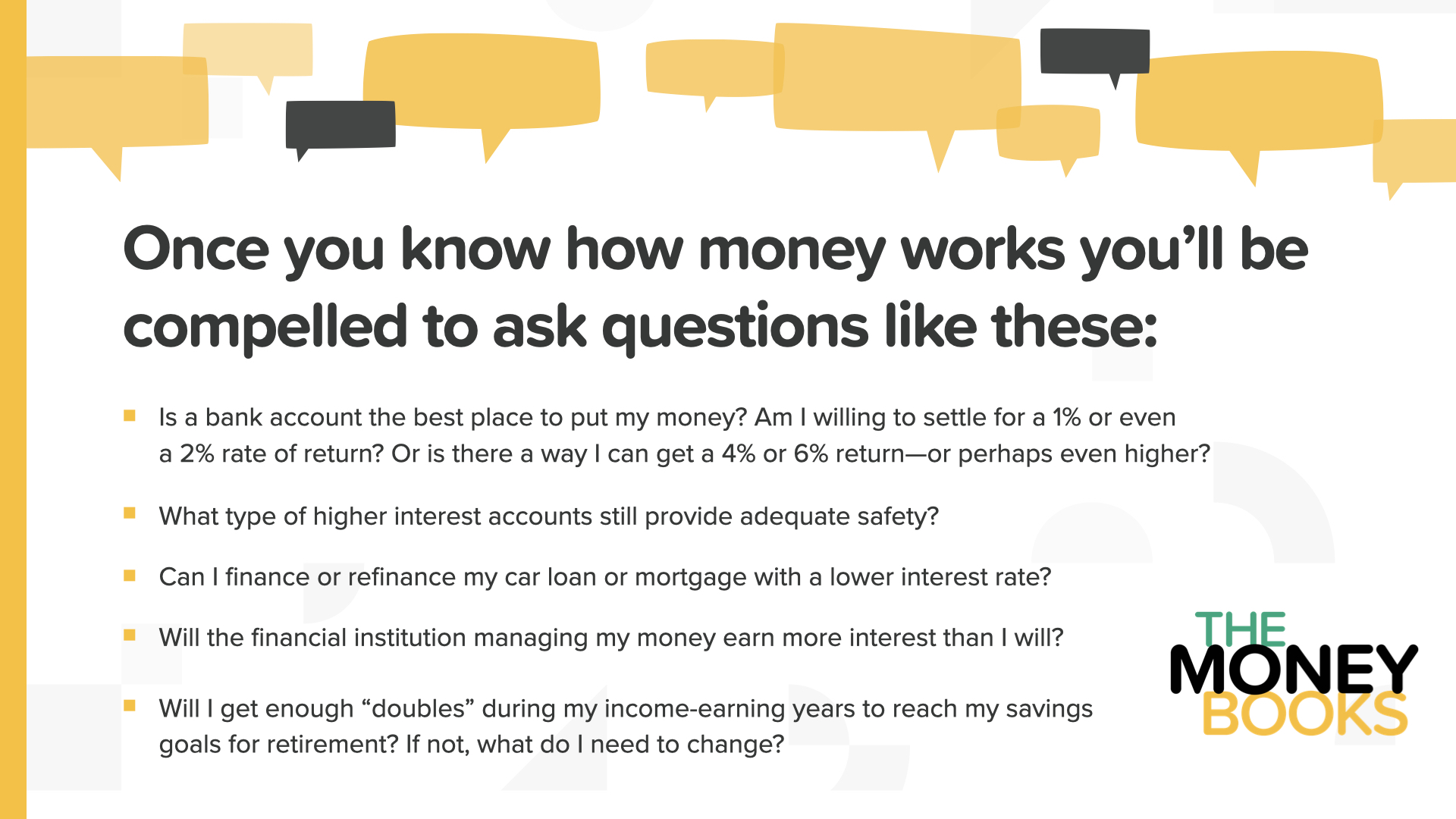

Мы подошли к завершению сегодняшнего курса. Принципы, которые вы только что изучили, будут вызывать вопросы, подобные тем, что вы видите на экране. Нужно ли вам использовать банковский счет? Какие есть другие, более безопасные варианты? Стоит ли вам рефинансировать кредит по более низкой ставке? Что вы можете сделать, чтобы увеличить количество парных кредитов? С такими и другими вопросами лучше всего обращаться к финансовому специалисту. Мы можем обсудить это с вами, если у вас его нет или вам нужна помощь в его выборе.

Наша миссия - в течение следующего десятилетия обучить 20 миллионов семей тому, как работают деньги. Мы собираемся искоренить финансовую неграмотность в каждом населенном пункте. Это огромная задача, которая потребует многотысячной армии финансовых преподавателей. Мы ищем людей, которые помогут нам вести эти занятия. Вы или кто-то из ваших знакомых можете принять в этом участие.

Мы подошли к концу сегодняшнего ЭЛЕМЕНТА. Подумайте, какая концепция вызвала у вас наибольший отклик. Вот почему мы взялись за эту миссию - ликвидировать финансовую безграмотность. Именно так вы начнете контролировать свои финансы... мы называем это "Денежным открытием". Посещение этого курса означает, что мы можем помочь вам, если у вас еще нет финансового специалиста. Это работает как инструкция по вождению на телефоне - два ориентира, которые вам нужны: где вы находитесь и куда хотите попасть. То же самое верно и для того, чтобы наметить курс вашей финансовой дорожной карты. Книга "Денежные открытия" поможет вам в этом.

Наши финансовые преподаватели готовы встретиться с вами, если вы посетили один из наших классов ELEMENTS. Вопрос в том, как эти концепции работают с ВАШИМИ финансами и ВАШИМИ личными показателями? И насколько быстрее вы сможете пройти 7 вех денежного пути, если вас будет кто-то направлять? Ваша беседа будет частной, короткой и сфокусированной исключительно на ВАШИХ финансовых целях. Если вы заинтересованы, наши преподаватели могут подсчитать ваши цифры, дать рекомендации и предоставить вам доступ к лучшим продуктам и услугам. Напишите мне сразу после занятия, и давайте начнем вкладывать ВАШИ деньги в работу уже СЕГОДНЯ.

Если вам понравилось то, что вы узнали сегодня, и вы хотели бы узнать больше, следите за нами в Instagram на HowMoneyWorks Official, чтобы получить больше практических советов и полезных ресурсов. Увидимся в следующий раз!