**** Введение ****

**** Воспроизвести видео ****

Рад видеть вас сегодня с нами. Меня зовут _______________. Следующие полчаса я буду вашим финансовым консультантом. Я хочу поприветствовать вас в образовательной серии HowMoneyWorks Book ELEMENTS. Этот курс основан на новаторской книге "HowMoneyWorks: Stop Being a Sucker", разошедшейся тиражом в сотни тысяч экземпляров.

HowMoneyWorks: Stop Being a Sucker" - это первая книга по финансовому образованию, которой может воспользоваться любой человек в любом возрасте - от 10 до 100 лет. А если говорить о цифре 100, то эта книга уже была показана на сотнях известных телевизионных шоу, включая CNBC, CBS, ABC и FOX! Книга HowMoneyWorks: Stop Being a Sucker" получила редкое одобрение от Heartland Institute of Financial Education, а также отзывы и ссылки на нее по всему интернету, включая популярное финансовое онлайн-издание "Make It" от CNBC. Вы также можете следить за нами в Instagram, чтобы получать практические советы и полезные ресурсы. Если вы еще не получили экземпляр нашей книги, сообщите нам, когда мы закончим работу, и мы позаботимся о том, чтобы вы его получили!

Наш сегодняшний урок называется "Фундамент". Это первый из 5 ЭЛЕМЕНТОВ. Когда вы пройдете ВСЕ 5 ЭЛЕМЕНТОВ, вы получите сертификат о прохождении курса, подписанный авторами книги и мной. Кроме того, студенты, посетившие хотя бы один из классов "Элементов", могут воспользоваться БЕСПЛАТНОЙ 30-минутной консультацией с одним из наших финансовых консультантов. Они обучены помогать ВАМ прокладывать курс к финансовой независимости, используя нашу методологию "7 денежных вех".

Наш курс "Фундамент" поможет вам понять, как важно заставить ваши деньги работать на вас, а не на кого-то другого! Этот фундамент даст вам надежную отправную точку для построения более безопасной жизни, наполненной уверенностью в себе, и более финансово независимого будущего, наполненного возможностями. Неважно, кто вы и каковы ваши цели, но безопасность и независимость - это то, чего мы все хотим. Давайте начнем...

Прежде чем начать этот процесс, вам придется столкнуться с реалиями окружающего мира. Считайте, что это ваша проверка реальности - или пинок под дых о том, как работают деньги. Наша цель - не дать вам докторскую степень в области финансов, а научить вас основам, которые необходимо знать, чтобы начать принимать более разумные решения о своих деньгах и своем богатстве с новым чувством настоятельной необходимости. Это та основа, которую нам НИКОГДА не давали в школе, и это тот толчок, который нам всем нужен прямо сейчас.

Вы также познакомитесь с персонажами книги "HowMoneyWorks: Хватит быть лохом". Если вы читали книгу, то вы уже знакомы с ними. У каждого есть пара любимых персонажей. Мой -___________. Это доказательство того, что нет глупых вопросов, когда речь идет о деньгах. Пожалуйста, не стесняйтесь делать пометки в своей книге.

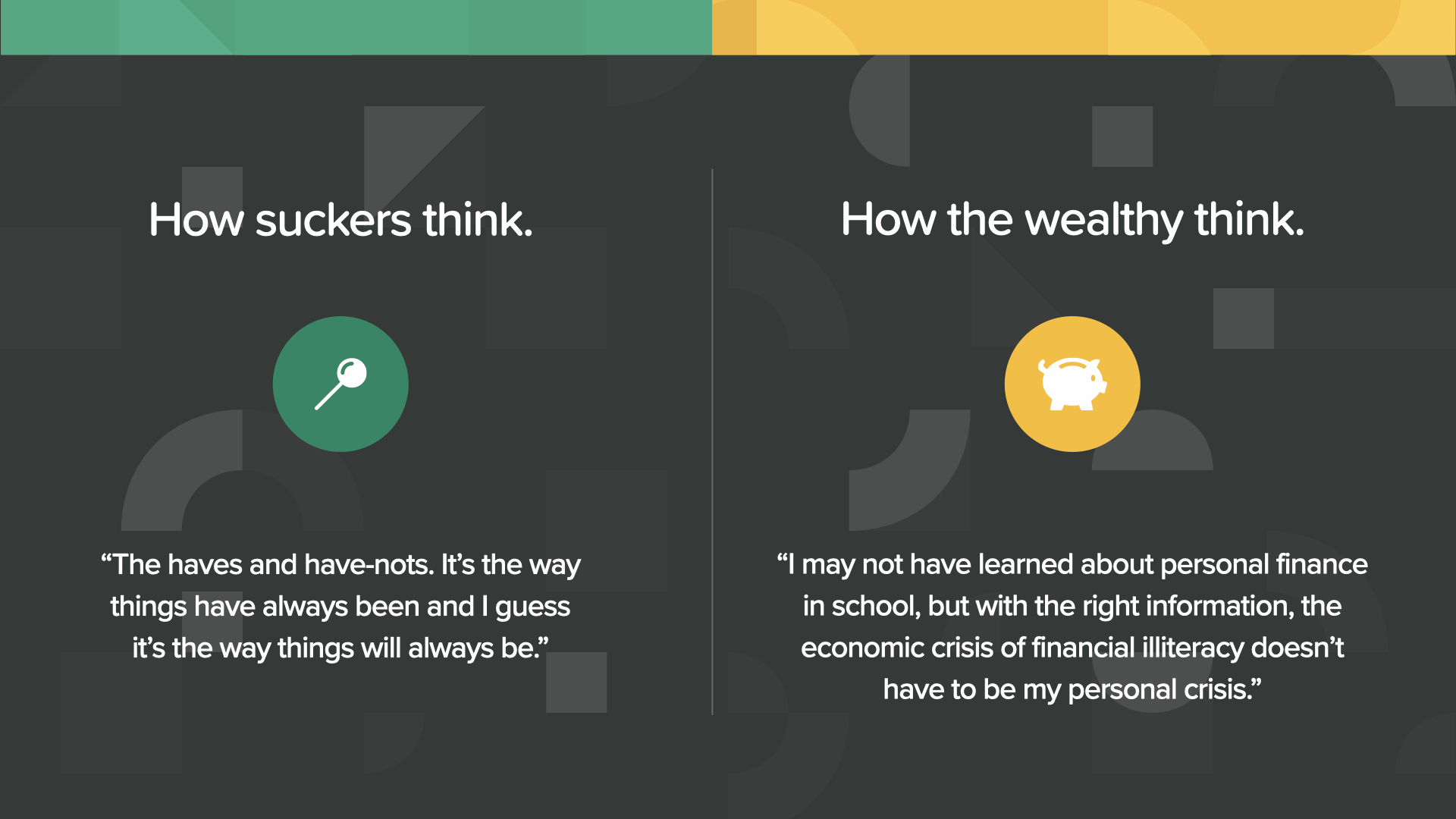

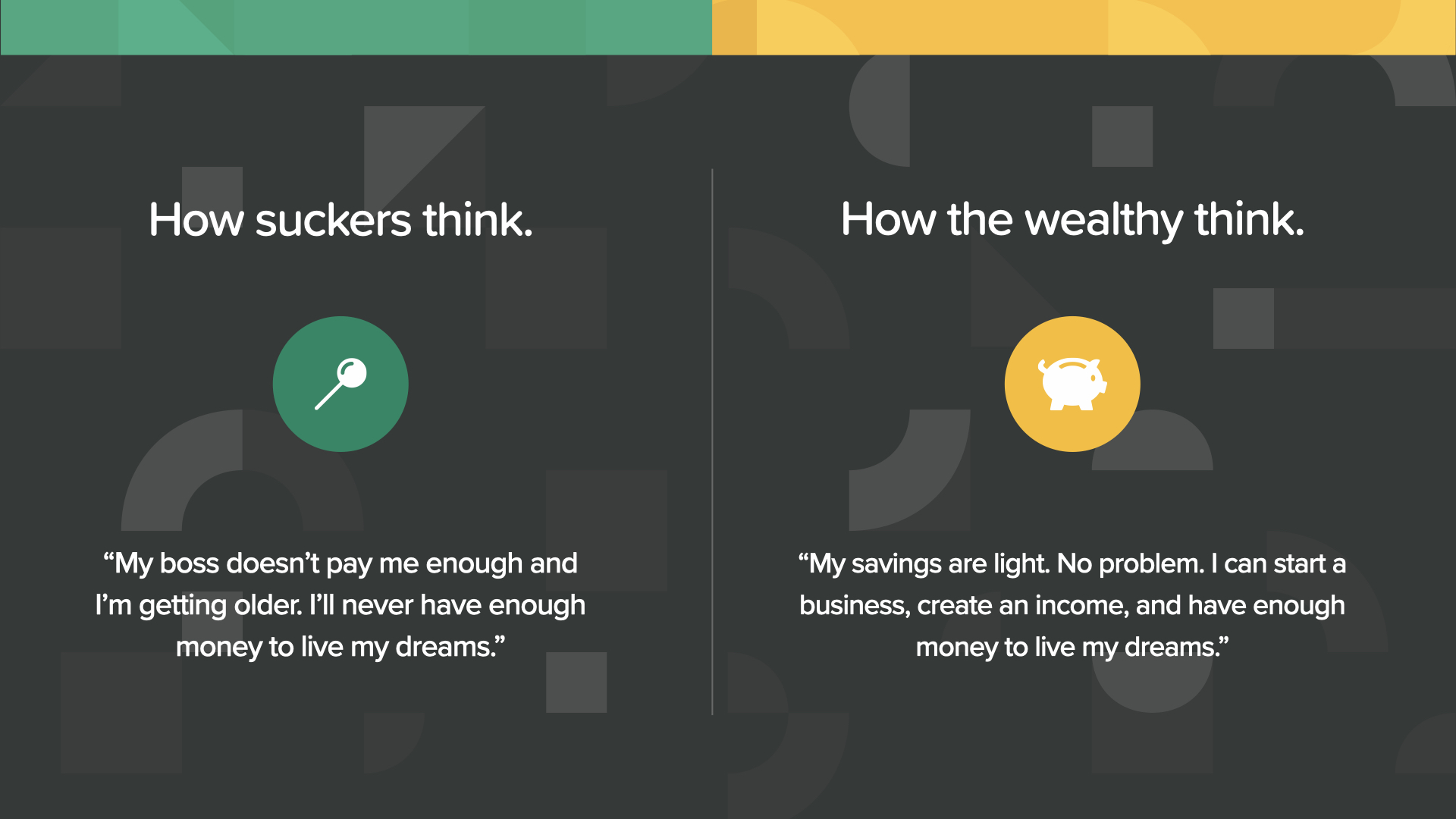

Первый выбор, который вам предстоит сделать, когда мы начнем этот курс, очень прост. Выберете ли вы образ мышления лоха или научитесь мыслить как богатые люди? Тот факт, что вы пришли на занятия сегодня, говорит о том, что вы на правильном пути. И вот хорошая новость: вам не нужно быть богатым, чтобы думать как богатые - вам нужны только знания. Это ваша возможность получить эти знания и мышление.

Один из отцов-основателей нашей страны, Бенджамин Франклин, однажды сказал: "Инвестиции в знания приносят наилучшие проценты". Мы приветствуем вас за то, что вы нашли время, чтобы освоить один из самых ценных жизненных навыков, которые вы можете развить. Вы будете рады, что сделали это.

Комик У. К. Филдс однажды сказал: "Морально неправильно позволять лоху оставить свои деньги". Конечно, он пошутил. Однако это доказывает одну вещь. Если вы не понимаете, как работают деньги, вы можете стать объектом чьей-то шутки. Для вас это прекратится сегодня.

Мы знаем, что слово "лох" звучит оскорбительно. К сожалению, это лучший способ описать человека, которого можно использовать в своих интересах, потому что он не знает, как все устроено. Незнание того, как работают деньги, действительно отстой. Это может отнять у вас время, отнять свободу и даже отнять доход. Это отстой!

Есть старая поговорка: "О чем мы думаем, то и получается". Ваша финансовая реальность во многом зависит от того, как работает ваш разум, когда речь заходит о деньгах.

На сегодняшнем занятии "Элементы основ" мы рассмотрим эти три понятия. Каждое из них необходимо для того, чтобы начать уверенно принимать финансовые решения и начать действовать, чтобы привести свои деньги в порядок.

Мы все узнали, насколько разрушительным может быть глобальный медицинский кризис. Незнание денег - это экономическая версия глобального кризиса, и он затрагивает более 5 миллиардов людей в мире, которые считаются неграмотными, когда дело касается их денег. Финансовое опустошение, вызванное этим кризисом, неизмеримо - и некоторые из них намеренно. Финансовая индустрия не будет рада тому, что мы намерены изменить ситуацию.

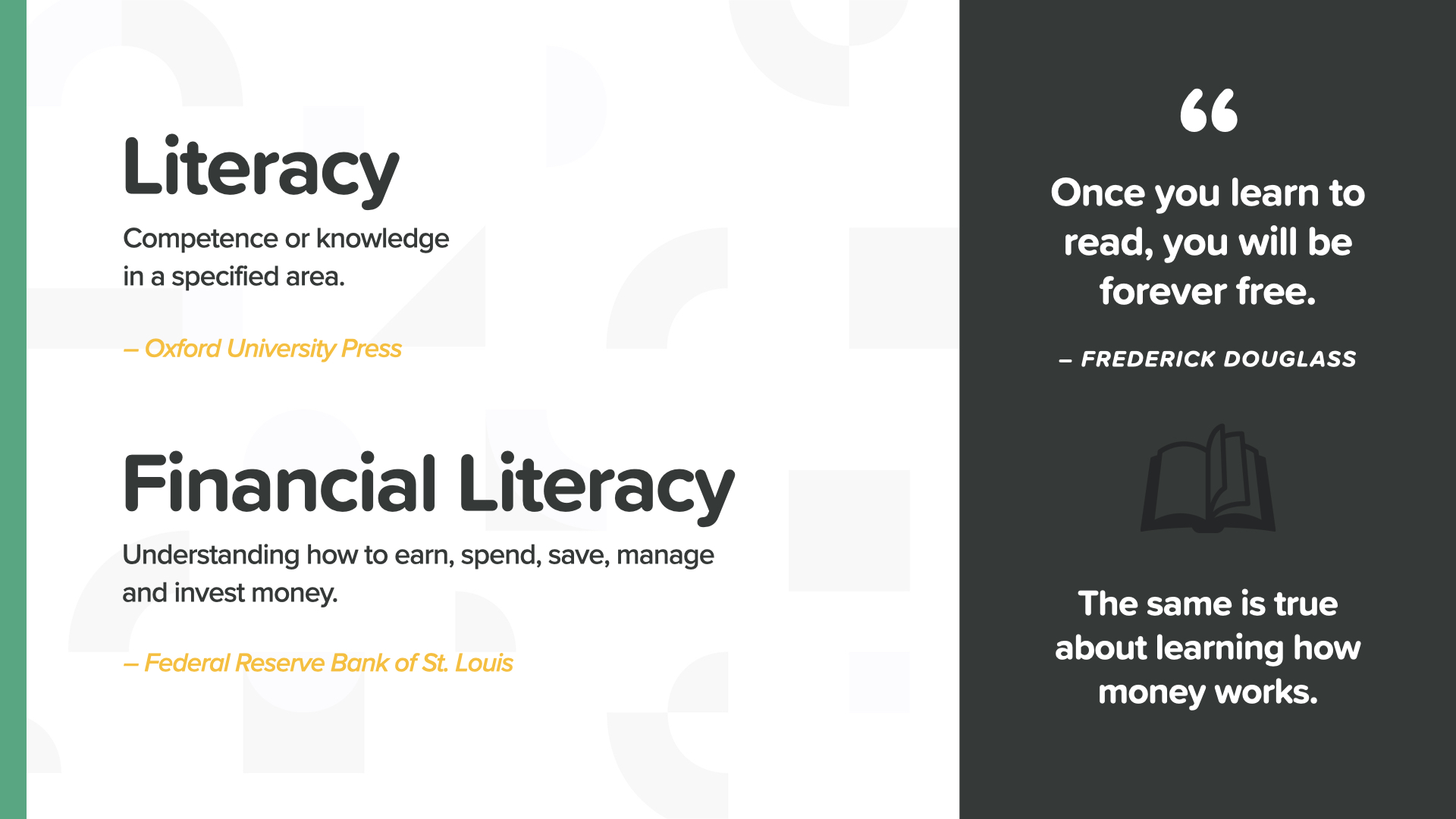

Если бы это было в начале 1900-х годов, в нашей стране миллионы взрослых не умели бы читать. Государственное образование в XX веке изменило ситуацию. Серия книг HowMoneyWorks "ЭЛЕМЕНТЫ" - это государственное образование в области финансовой грамотности. На этих занятиях вы узнаете, как зарабатывать, тратить, сберегать и инвестировать. Как и в случае с обучением чтению - когда вы узнаете, как на самом деле работают деньги, это изменит вашу финансовую историю.

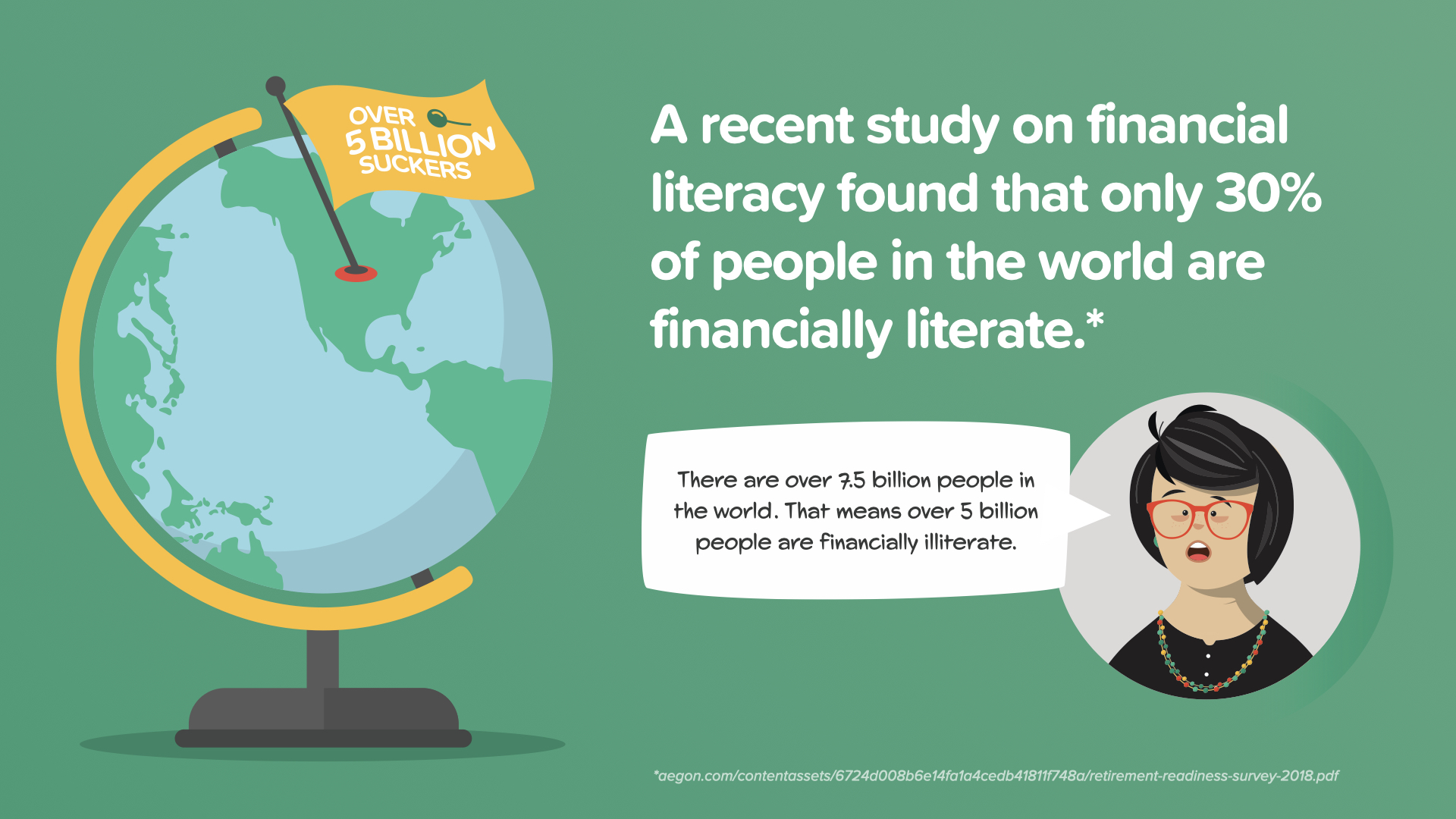

Когда вы услышали мои слова: "Более 5 миллиардов человек в мире считаются финансово неграмотными", вы, вероятно, задались вопросом, что это значит. Это относится к шокирующим результатам недавнего глобального исследования. Согласно результатам исследования, только 30 % людей в мире считаются финансово грамотными. В исследовании использовалась простая денежная викторина, которая показала, что подавляющее большинство людей из разных стран мира не смогли правильно ответить на несколько простых вопросов о деньгах. На этом курсе вы узнаете ответы на эти и многие другие вопросы. Именно поэтому я преподаю этот курс и, надеюсь, именно поэтому вы здесь.

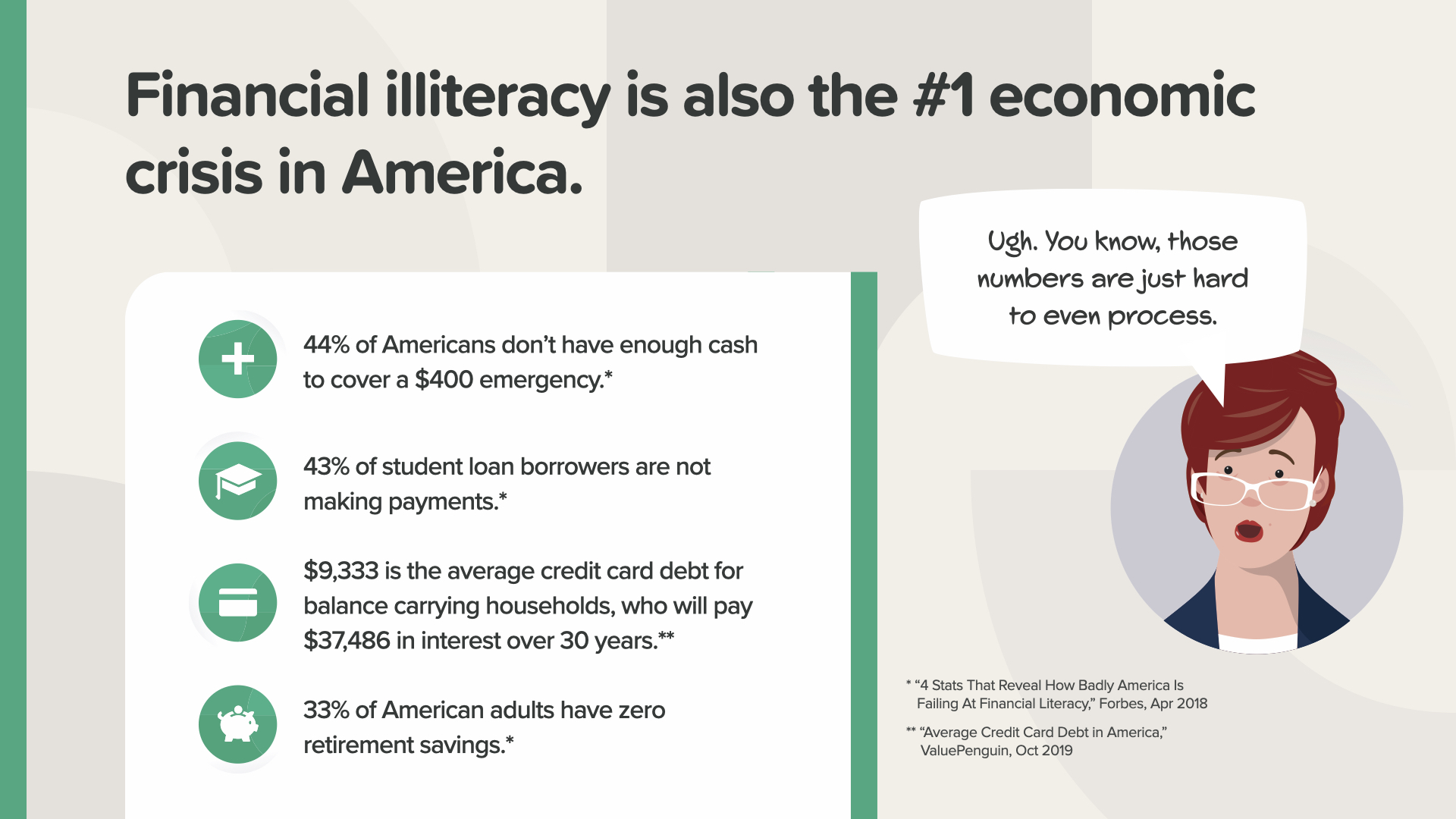

Наша страна живет не лучше, чем весь остальной мир. Финансовая неграмотность - наш главный экономический кризис. Взгляните на эти цифры. Можете ли вы поверить, что почти у половины американцев нет достаточной суммы, чтобы покрыть 400 долларов на экстренный случай, или вовремя внести платежи по студенческим кредитам, или погасить кредитные карты, или даже подумать о выходе на пенсию? Сара права - то, как эти цифры ежедневно ранят семьи, трудно переварить. С начала 2020 года, с учетом количества людей, находящихся в статусе безработных, волатильности фондового рынка и такого большого количества людей, я не удивлюсь, если сейчас эти цифры еще хуже. Но вот хорошая новость для вас и всех, кто пройдет этот курс. Благодаря знаниям и действиям мы можем изменить эти цифры. Этот курс - ваш первый день: новая финансовая реальность, новое финансовое мышление, новое финансовое будущее.

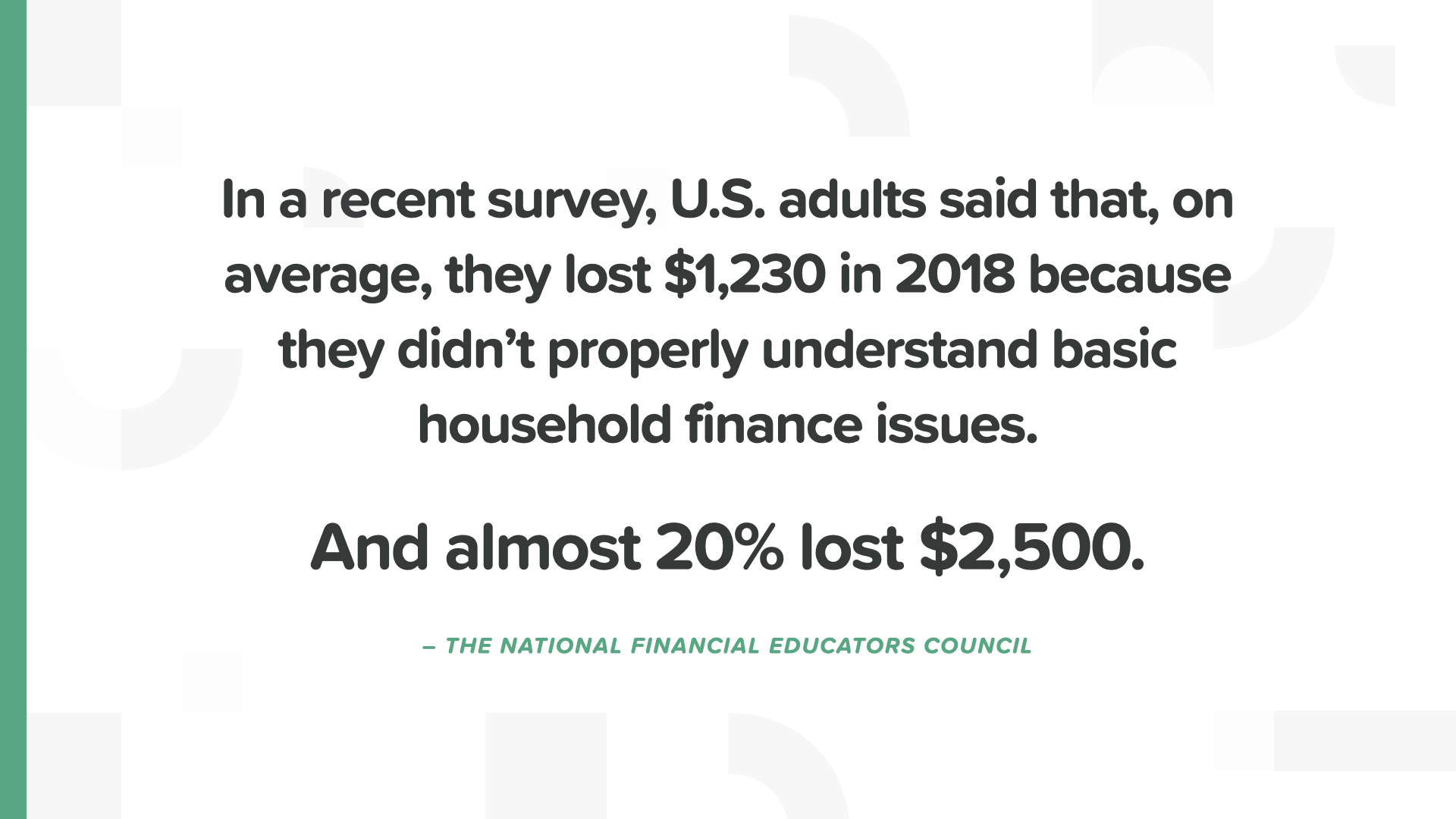

По данным недавнего исследования Национального совета по финансовому образованию, в 2018 году взрослые жители США потеряли в среднем 1200 долларов из-за того, что не знали, что делать с деньгами. Каждый пятый потерял 2 500 долларов. Это все равно что взять стимуляционный чек и поджечь его.

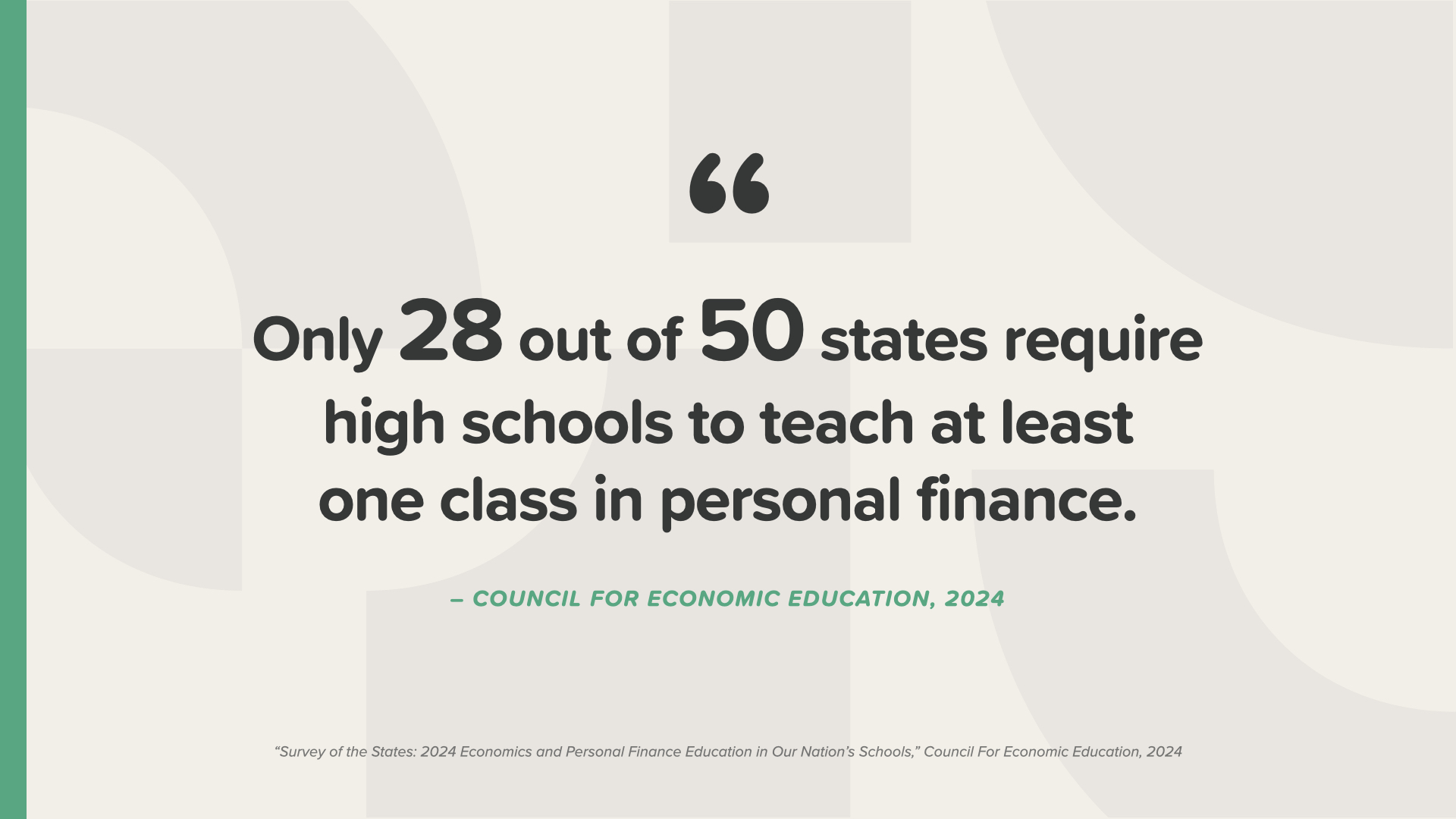

Только 28 штатов заставляют вас проходить один урок по деньгам в средней школе, а в тех, что есть, они лишь поверхностно изучают такие темы, как балансирование чековой книжки. Как вы думаете, достаточно ли этого? В каком проценте школ преподают секспросвет, лакросс и тележурналистику? Почти 50 из 50. Это невозможно выдумать. Для нас это тоже не имеет смысла.

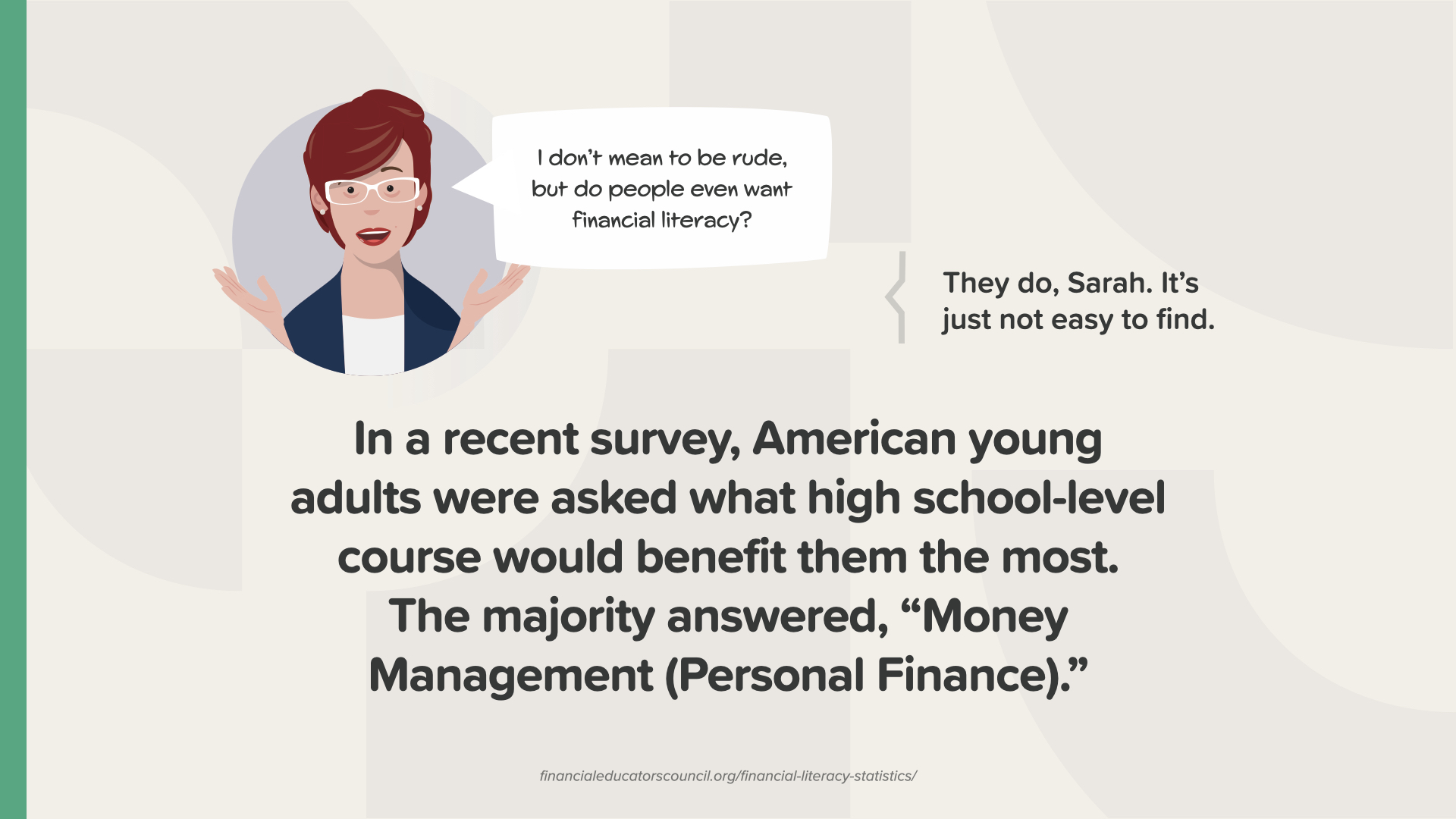

Большинство наших детей считают, что курс по личным финансам принес бы им наибольшую пользу. Самостоятельно найти такой курс сложно. Вот почему мы проводим этот курс и даем вам эту книгу.

Познакомьтесь с циклом "Сосунок". Это ловушка глупых трат и низкопроцентных сбережений, которая продолжается месяц за месяцем, год за годом, медленно высасывая ваш потенциал быть богатым, свободным и контролирующим. Каждые пару недель цикл повторяется - лишние походы в продуктовый магазин, ненужные покупки в Интернете, очередная подписка на потоковое вещание. Большинство людей знают, как зарабатывать деньги и тратить их, и это все. А как же все остальные варианты? Пришло время навсегда покончить с "циклом сосальщика".

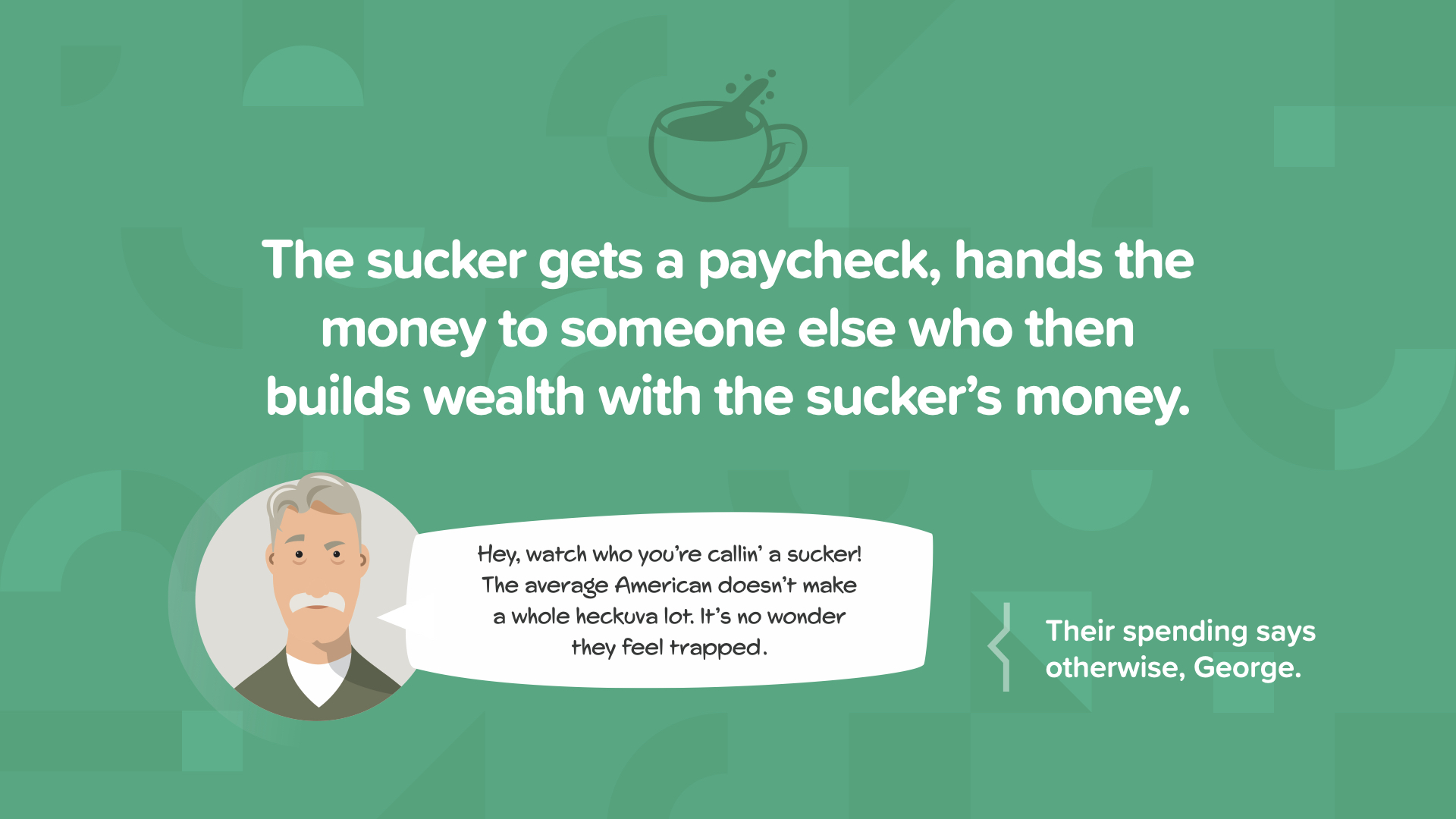

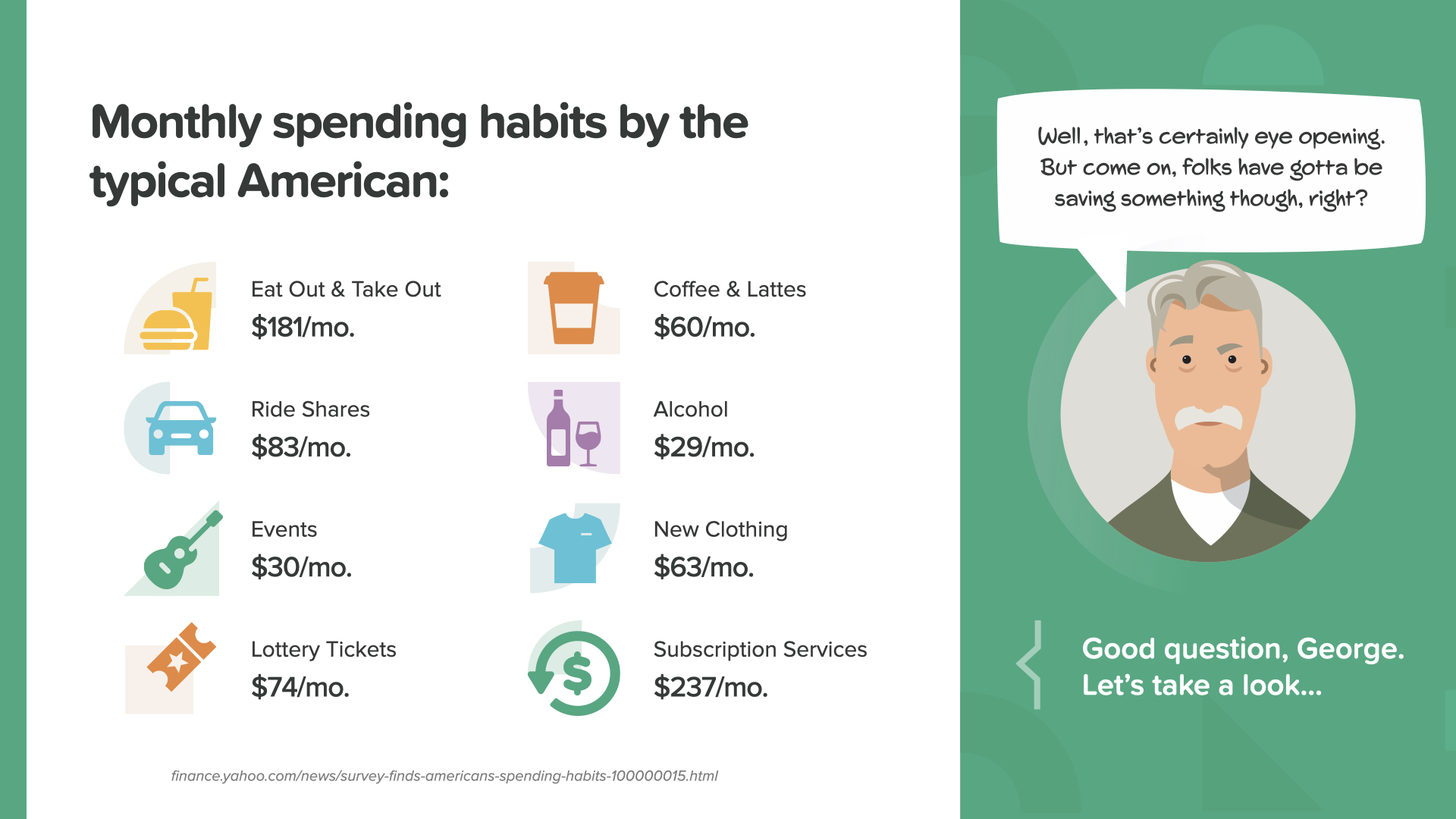

Лопухи отдают свою зарплату другому, который на деньги лопуха строит свое собственное богатство. Подождите, пока вы не увидите, как выглядят цифры. Маленькие суммы со временем могут превратиться в большие.

Посмотрите на этот снимок из книги... Меньше на одежду, поездки, кофе и мероприятия... больше на еду на вынос, подписку и даже лотерейные билеты.

Думайте о своей пенсии как о самолете - чтобы летать, ему нужны оба крыла. Социальное обеспечение и ваш 401(k) - если он у вас есть - могут составлять одно крыло дохода, на который вы планируете жить на пенсии. Второе крыло полностью зависит от вас - это ваша ответственность. Если вы надеетесь прожить хотя бы на 80 % своего дохода до выхода на пенсию, вам нужно серьезно отнестись к тому, что вы откладываете. Ваш финансовый специалист поможет вам определить, что это за цифра и куда ее откладывать. Я веду подобные разговоры каждый день. Давайте посмотрим, как у американцев обстоят дела со вторым крылом...

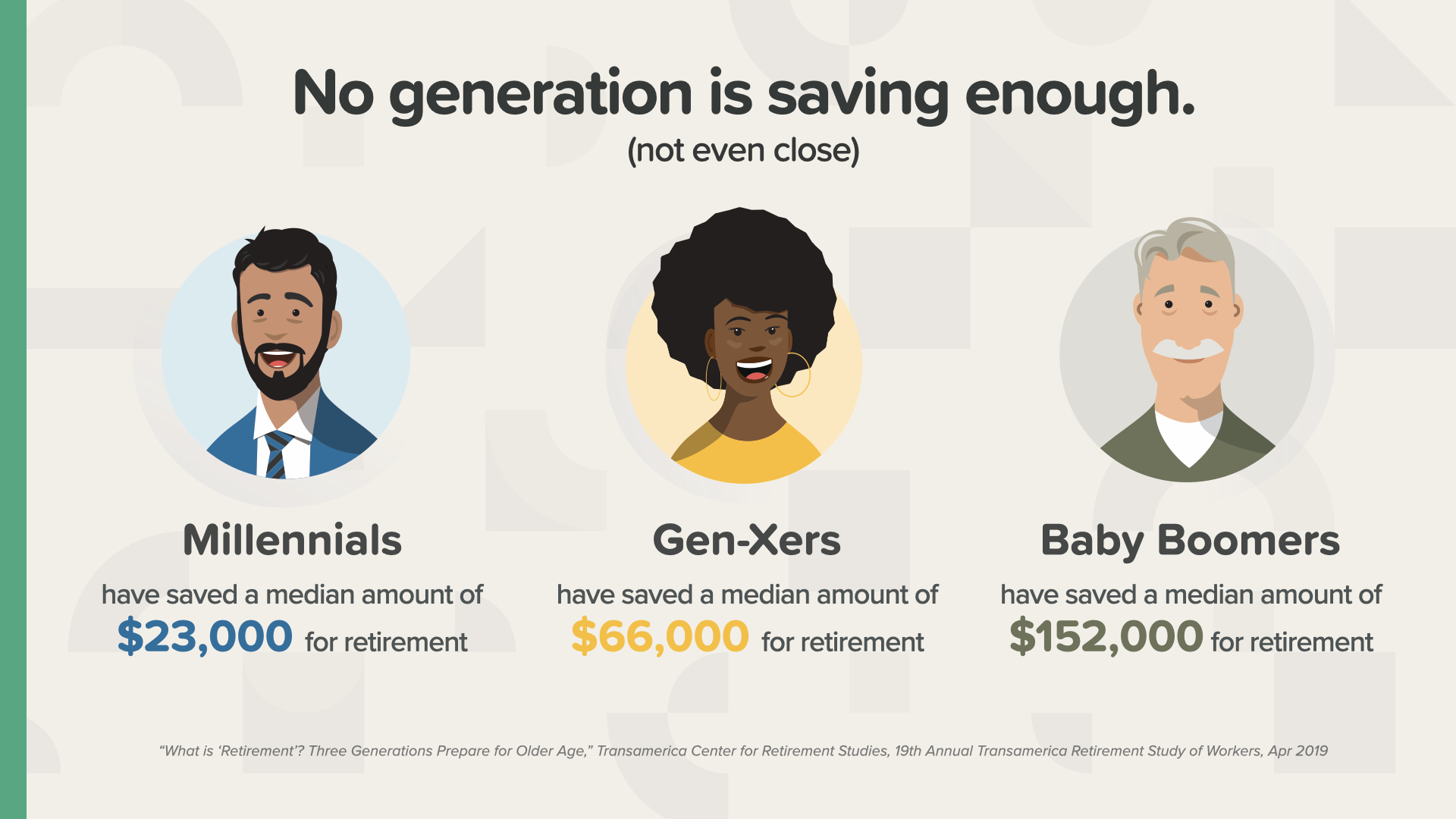

Независимо от того, к какому поколению вы относитесь, никто из них не откладывает достаточно денег. Помните, что чем старше вы становитесь, тем меньше у вас времени, поэтому вам нужно откладывать больше.

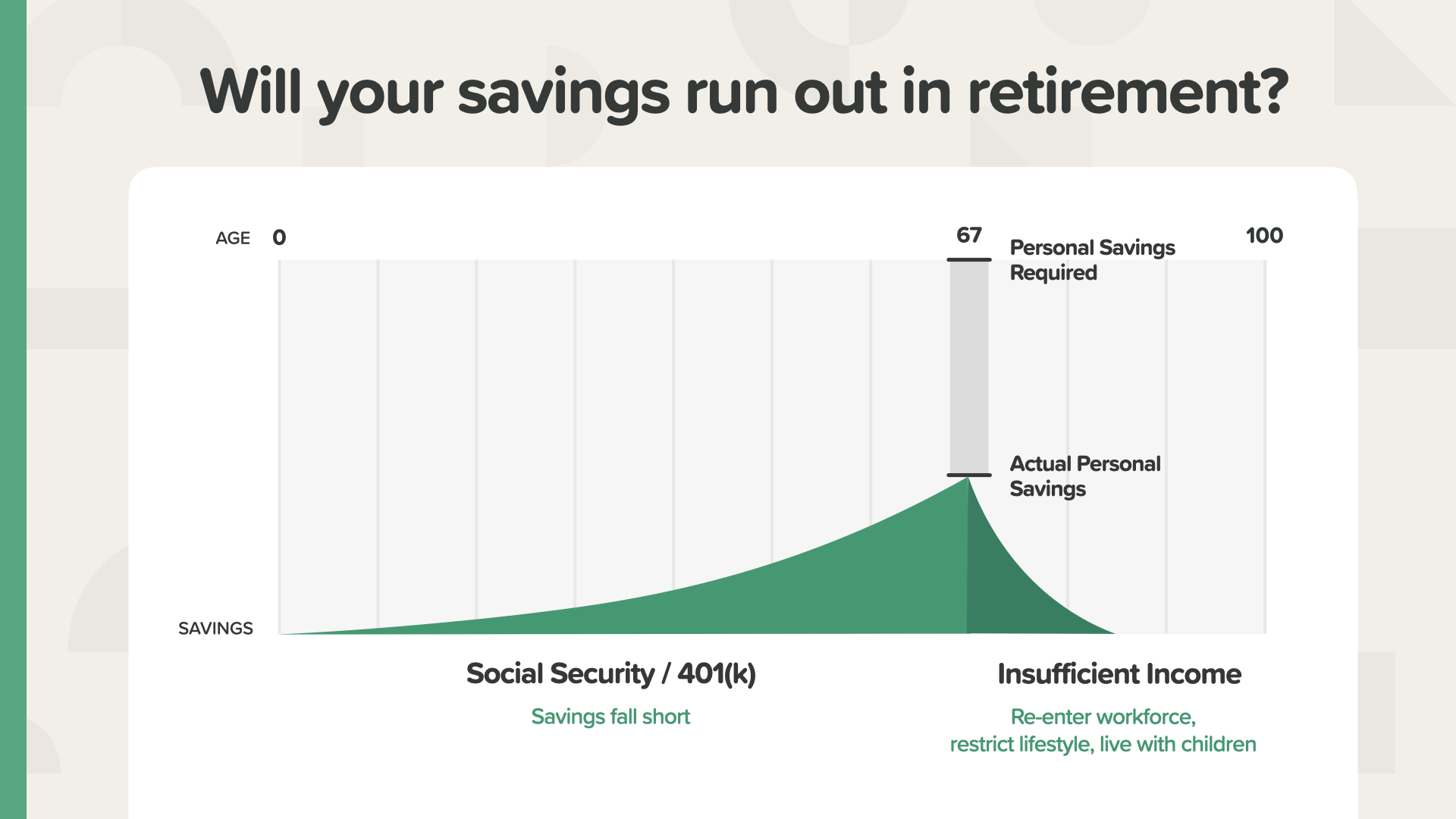

Вот пример, который прольет яркий свет на цифры и возможность нехватки сбережений. Если вы не откладываете достаточно средств каждый месяц с достаточно высокой доходностью, ваши сбережения могут оказаться недостаточными, что поставит под угрозу ваш пенсионный доход и образ жизни. В зависимости от величины дефицита вам, возможно, придется вернуться к трудовой деятельности, урезать свой образ жизни, чтобы жить на меньшие деньги, или переехать к детям. Как вам это кажется? Видите недостаток - серую зону между тем, что вы сэкономили, и тем, сколько вам нужно? Каждый американец и его финансовый специалист должны стремиться к тому, чтобы ликвидировать этот разрыв.

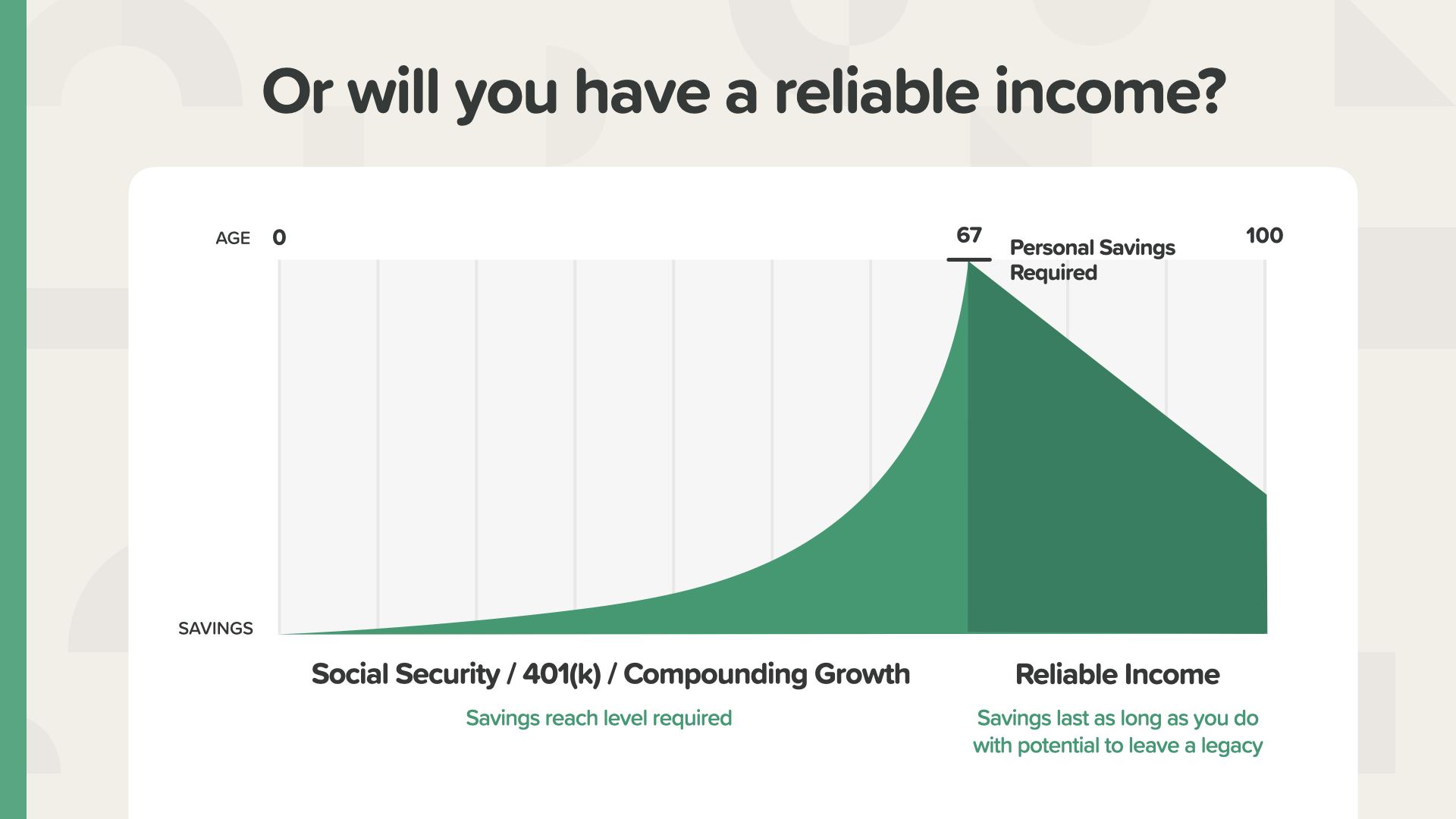

Вот как это выглядит, когда вы достигли цели - закрыли брешь в пенсионных накоплениях. У этого человека будет надежный доход, потому что он сэкономил необходимую сумму и получил необходимую норму прибыли, чтобы достичь накоплений, необходимых для выхода на пенсию, которую он себе представлял. Возможно, у него даже останутся деньги, которые он сможет оставить в наследство своим детям. Как вам такой вариант? Вы можете поработать со своим финансовым специалистом, чтобы определить, какими должны быть ваши цифры.

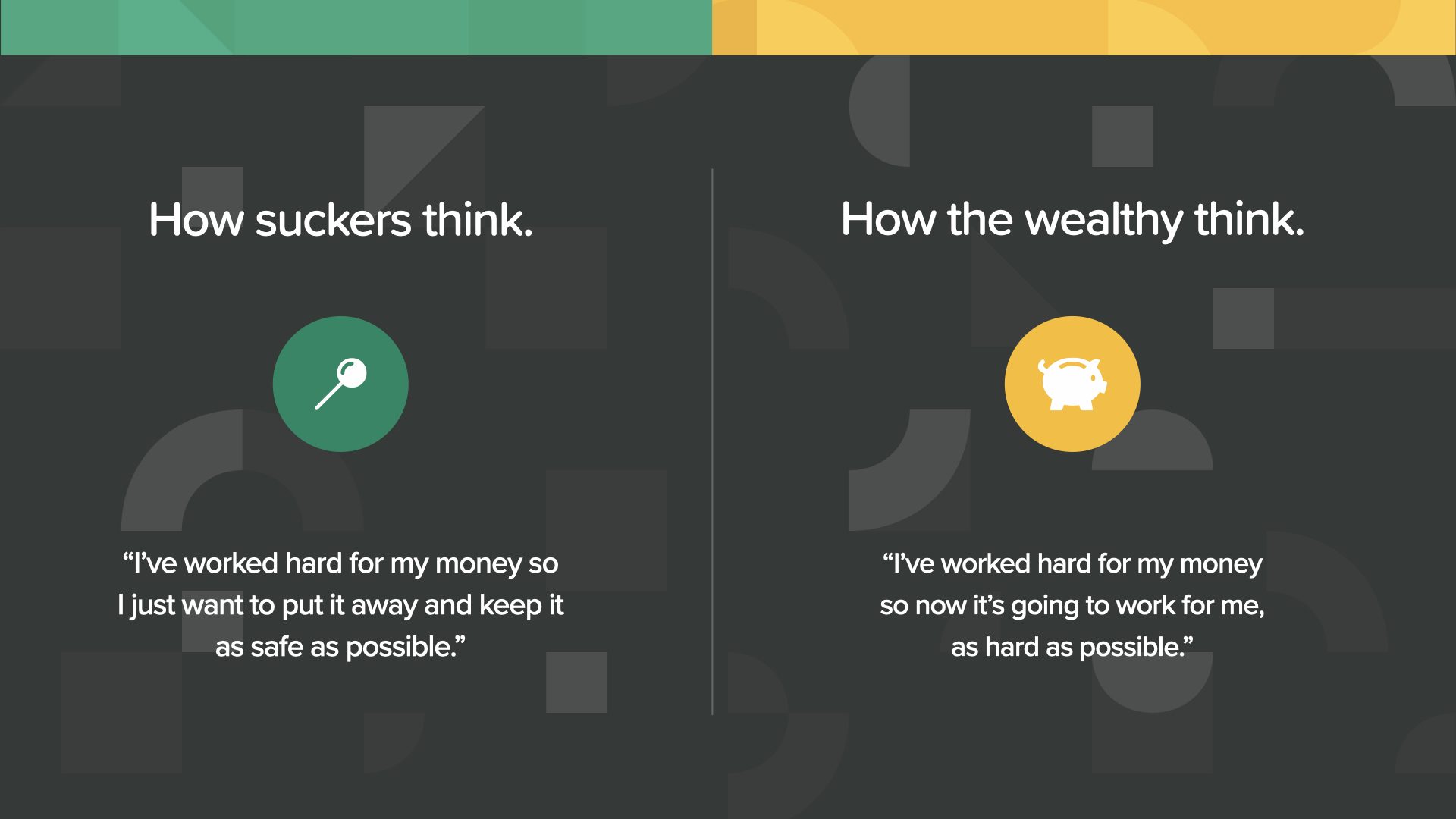

Сосунки принимают свое положение - их мысли о деньгах сосредоточены на страхе - их поведение вокруг денег сосредоточено на глупости. Богатые люди, столкнувшись с той же реальностью, выбирают альтернативный образ мышления. Они видят деньги и свое будущее по-другому. Собирая как можно больше знаний, они думают о деньгах с воодушевлением - они видят светлое будущее, наполненное потенциалом богатства и возможностями.

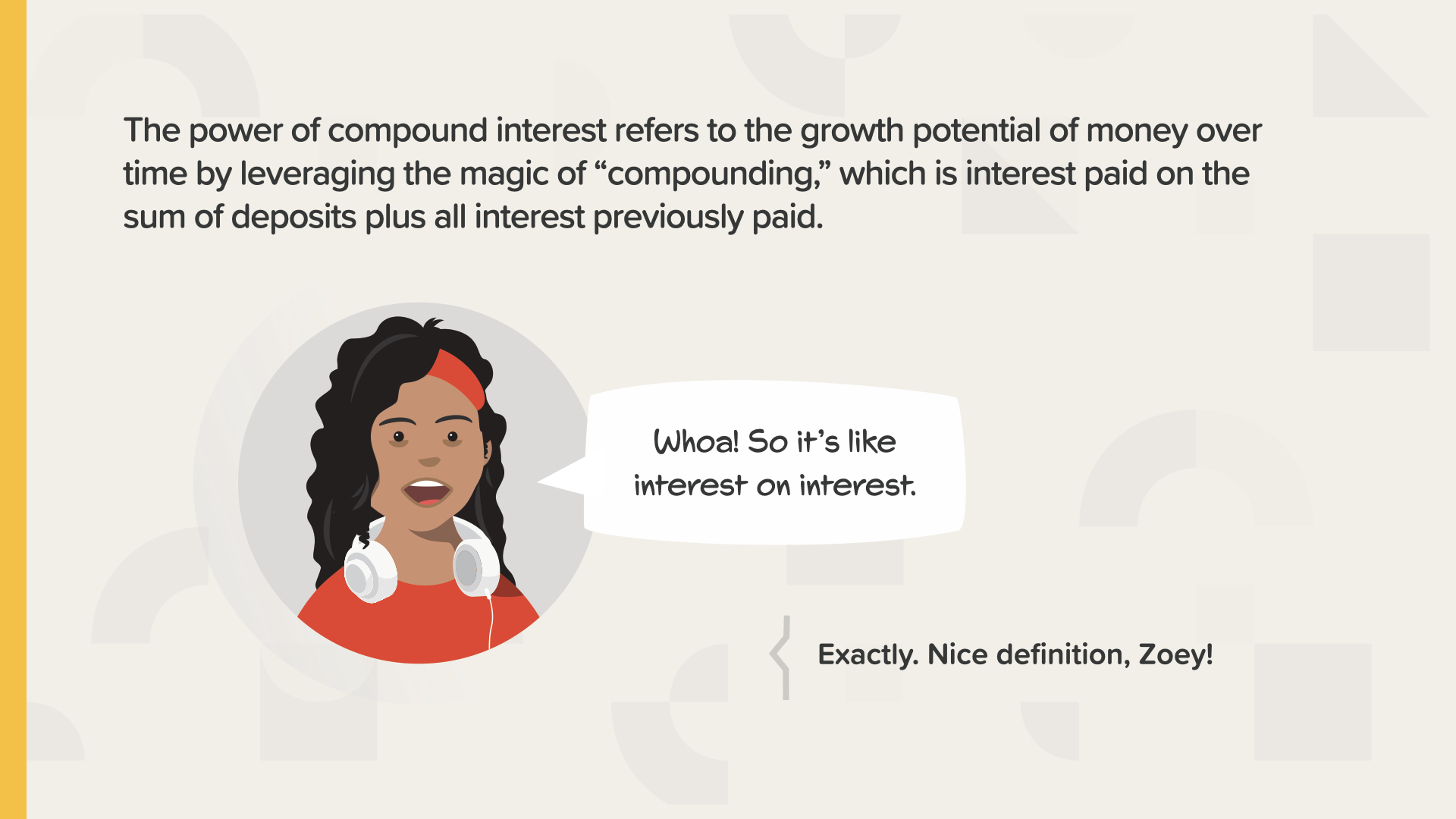

Давайте потратим несколько минут на то, чтобы узнать о силе сложных процентов. Альберт Эйнштейн сказал, что это величайшее математическое открытие всех времен.

Компаундирование - это проценты, которые можно заработать в дополнение к процентам, которые могут заработать ваши сбережения. Или проценты на проценты, как выражается Зоуи. Сложные проценты используют силу экспоненциального роста.

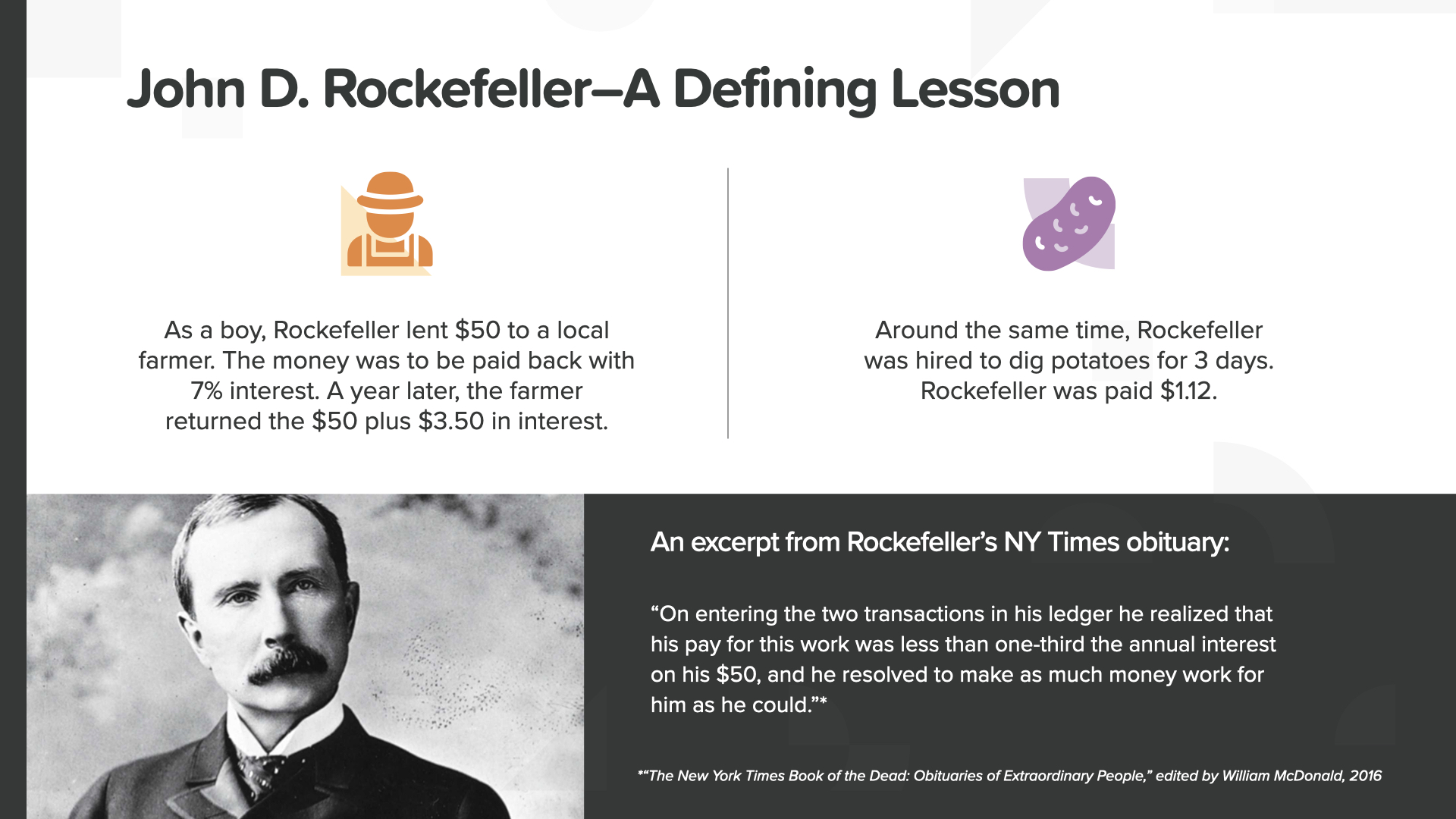

Эта удивительная история из книги о Джоне Д. Рокфеллере - одном из американских миллиардеров, сделавших себя сами. Расскажу вкратце. Когда он был мальчиком, Рокфеллер одолжил 50 долларов фермеру под 7 % годовых. Он заработал 3,50 доллара в виде процентов и получил обратно ту сумму, которую одолжил. За это же время он заработал 1,12 доллара, копая картошку в течение 3 дней. Он посмотрел на 1,12 доллара, которые он заработал на тяжелой работе, и на 3,50 доллара, которые его деньги заработали для него. И тогда он понял, что его деньги могут работать лучше, чем он сам.

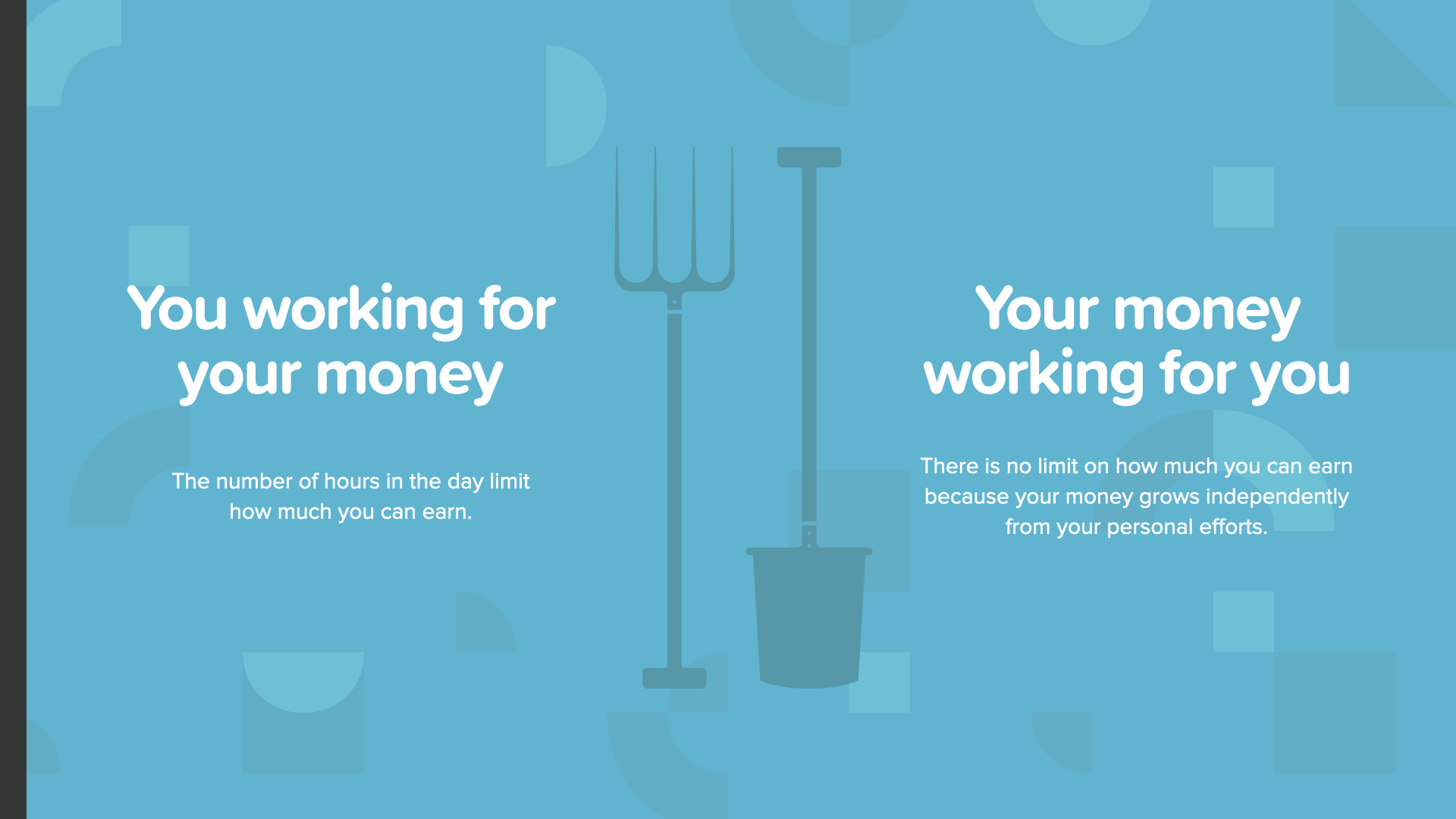

Это урок, который никогда не стоит забывать. Вам решать... вы работаете на свои деньги, ограниченные временем, или ваши деньги работают на вас круглосуточно без ограничений и без вас.

Рокфеллер рассказал, что у него есть способы зарабатывать деньги, о которых большинство людей даже не догадываются. Сейчас мы раскроем вам его секреты...

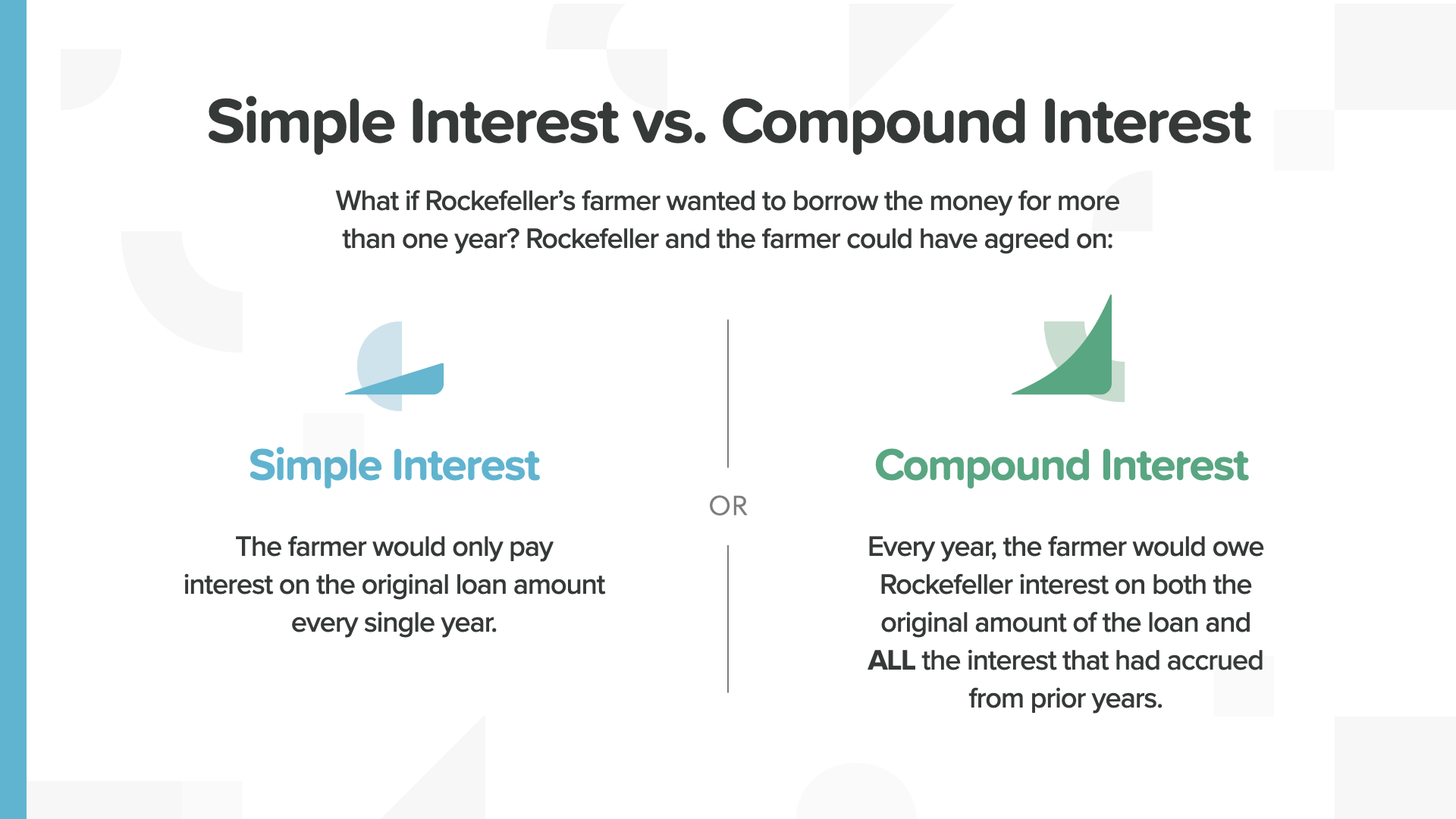

Разница между простыми и сложными процентами существенна. Первый остается неизменным, а второй растет и растет.

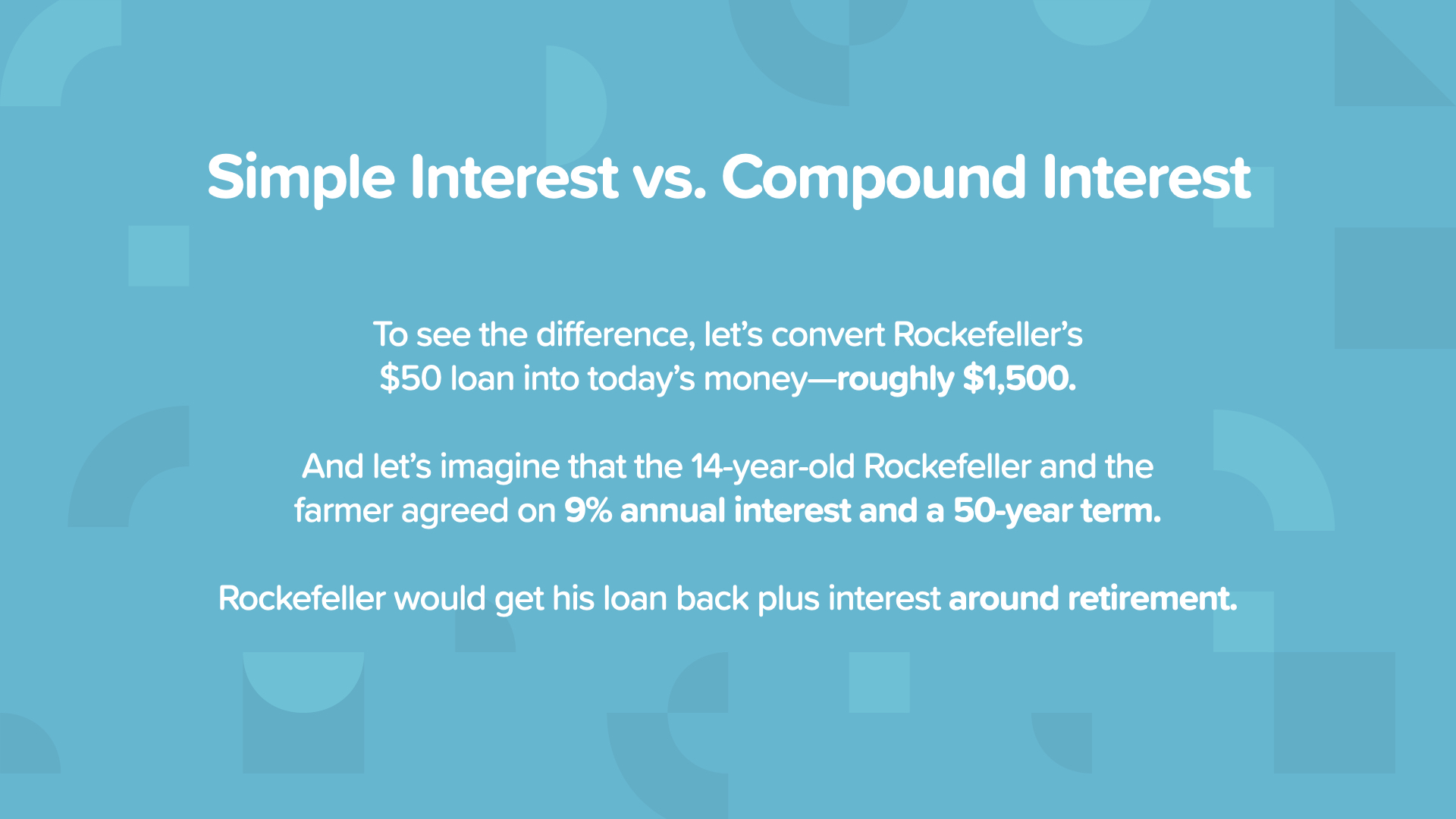

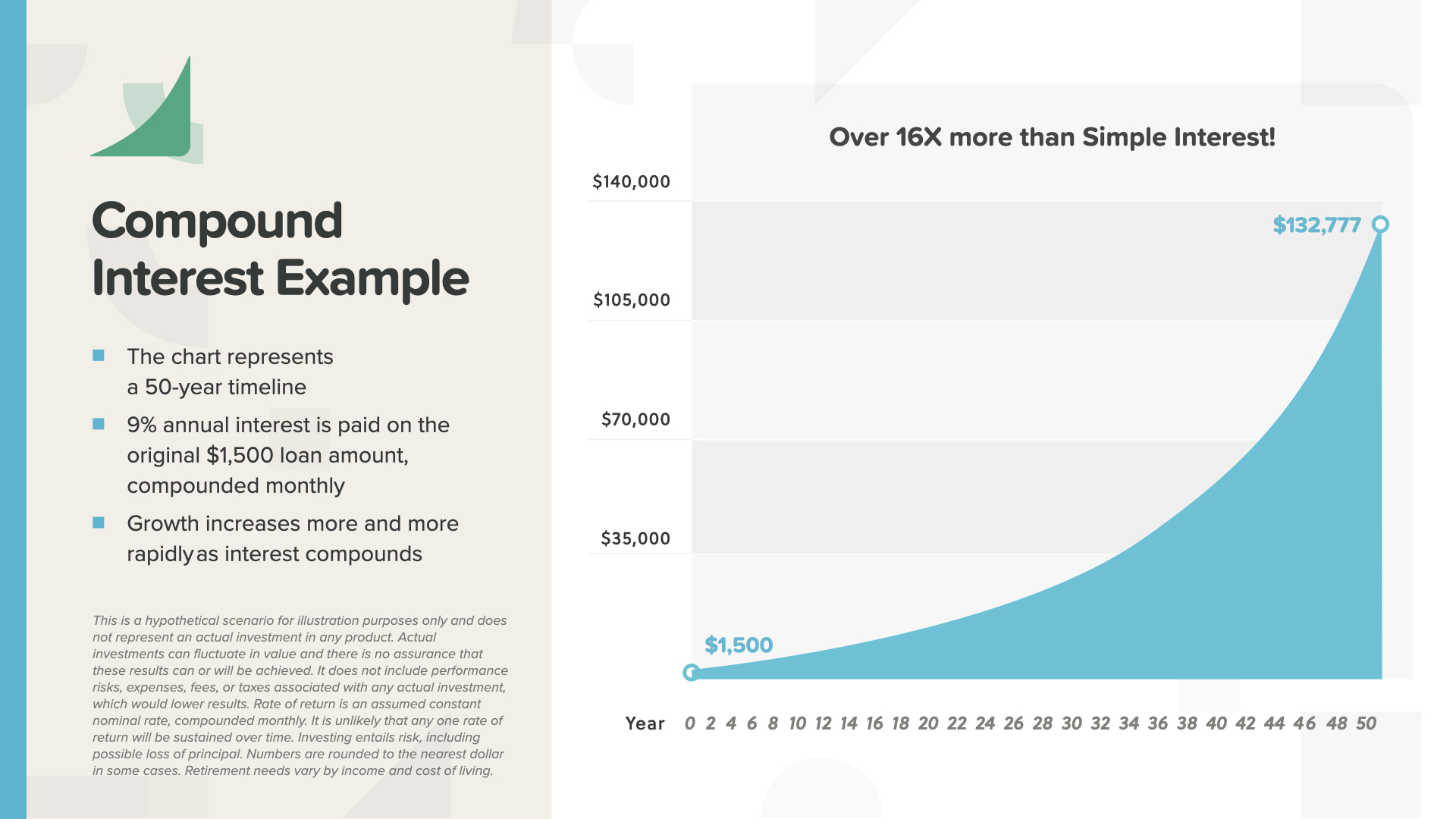

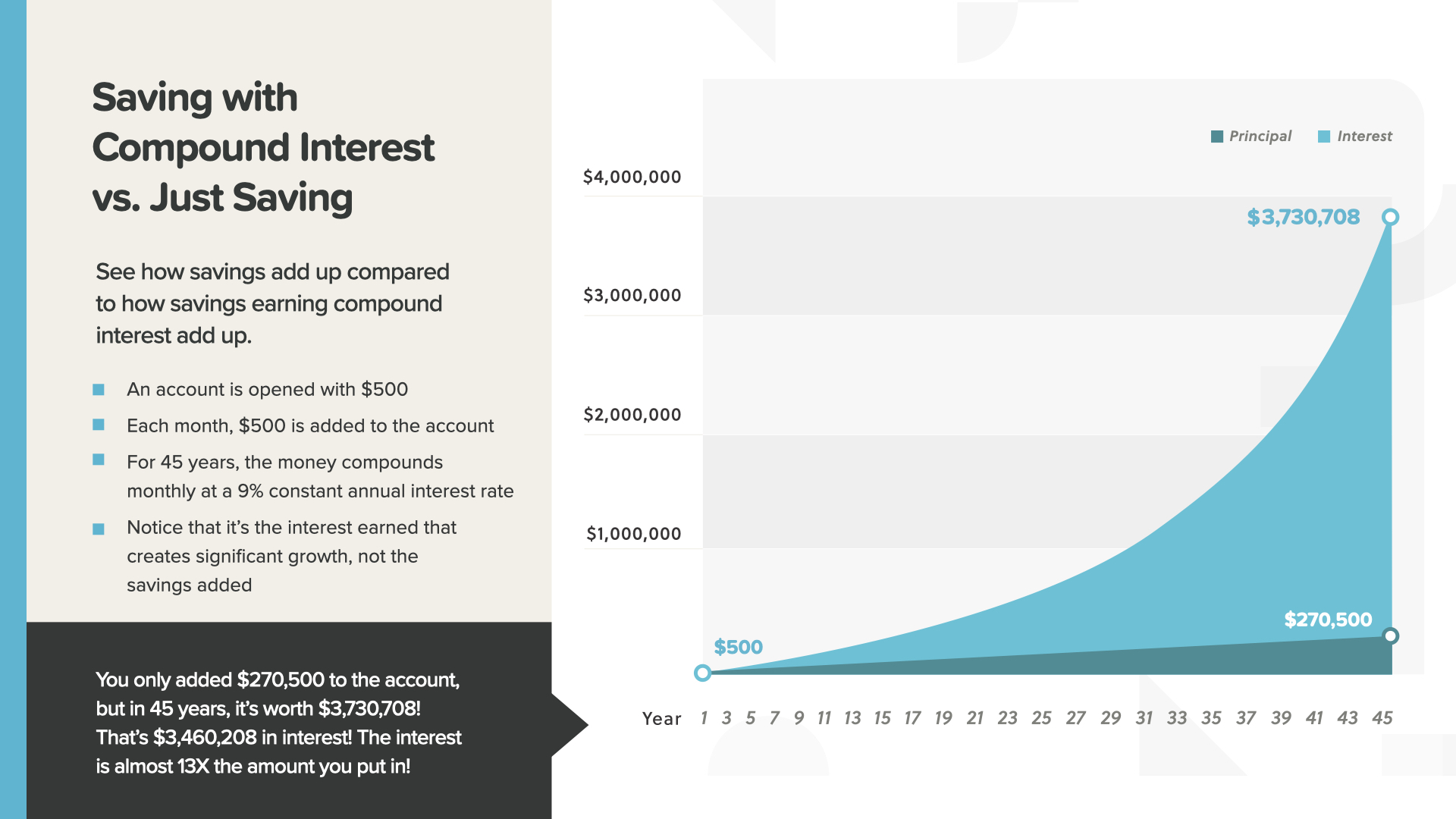

Чтобы увидеть разницу, мы рассмотрим 2 примера с 1 500 долларов, растущих на 9% в течение 50 лет.

При начислении простых процентов 1 500 долларов вырастут до 8 250 долларов. Не так уж много за такой долгий срок.

При начислении сложных процентов 1 500 долларов вырастают до 132 777 долларов за то же количество лет - в 16 раз больше денег! Обратите внимание на то, как кривая графика становится круче в последние годы, когда сила сложных процентов действительно возрастает.

Альберт Эйнштейн сказал: "Сложные проценты - это величайшее математическое открытие всех времен". Очевидно, он много думал о многих вещах в течение своей жизни, и он поставил силу сложных процентов в один ряд с E=MC в квадрате!

Вот пример того, как ежемесячные сбережения со сложными процентами могут стать решающим фактором. Проценты в итоге оказываются гораздо больше, чем сумма, которую вы сэкономили. В этом примере проценты в 13 раз превышают сумму, которую вы сэкономили. Здесь раскрывается секрет Рокфеллера - проценты, зарабатывающие проценты, создают богатство, которого не могут достичь только ваши сбережения.

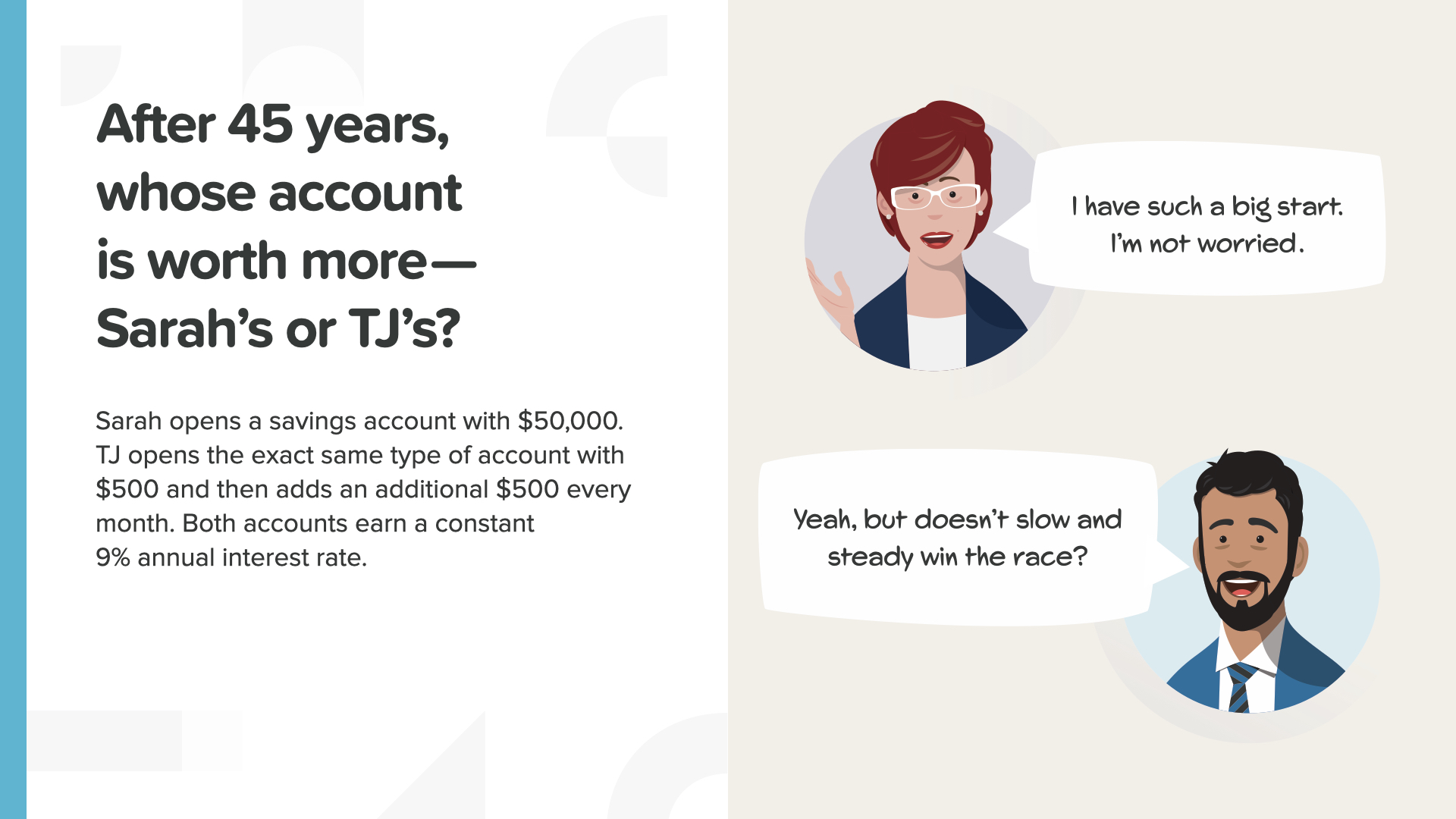

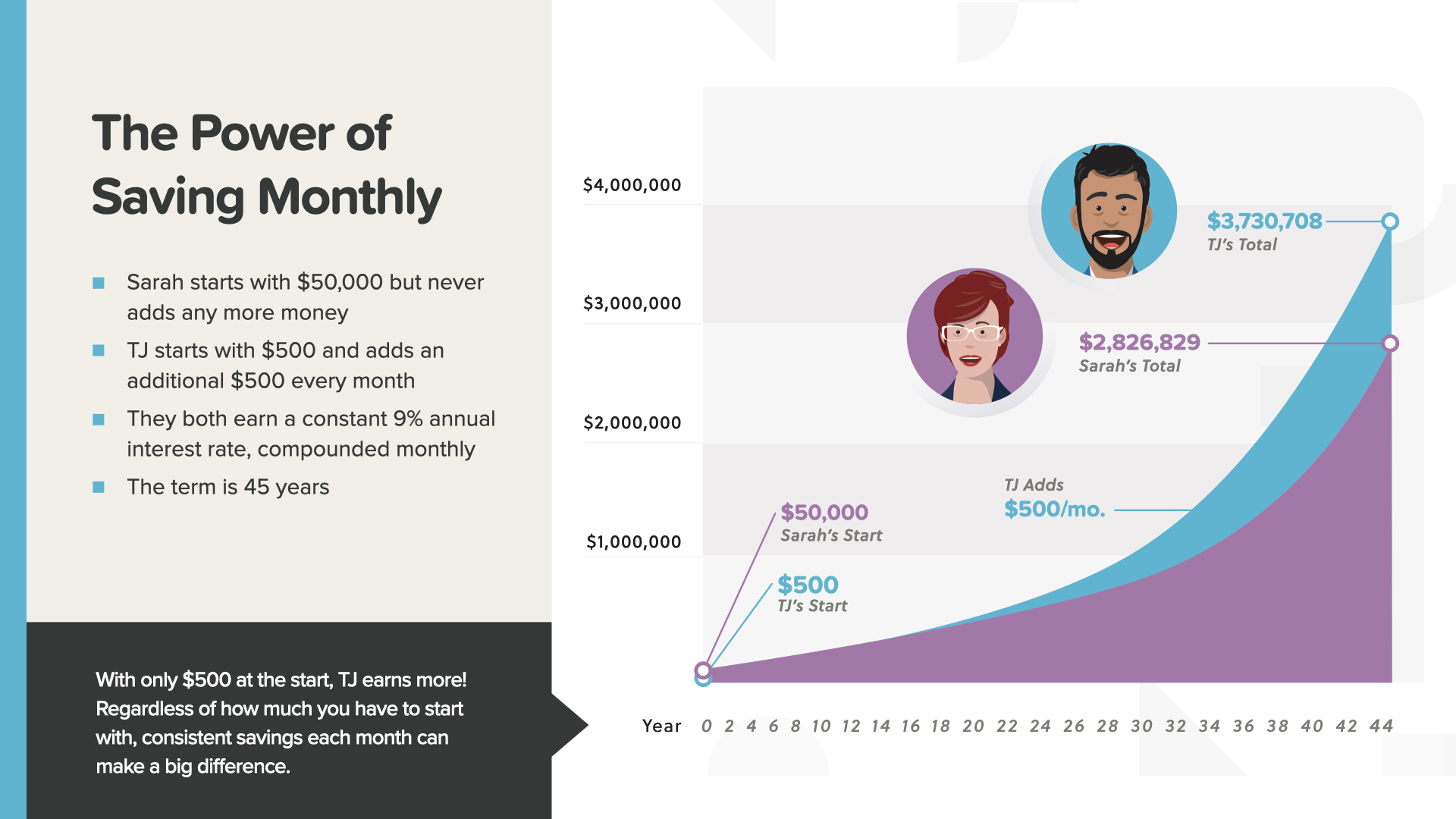

Теперь, когда вы начинаете разбираться в этом, вы можете довольно точно определить, что станет больше за 45 лет - 50 000 долларов единовременно или 500 долларов каждый месяц. Оба счета зарабатывают 9%. Как вы думаете, какой из них заработает больше?

500 долларов в месяц в итоге превышают единовременную сумму в 50 000 долларов. Несмотря на то что Ти Джей начинал с гораздо меньшей суммы, его счет обошел счет Сары в этом примере всего через 17 лет. Черепаха победила зайца - медленный и неуклонный путь может привести к победе.

От того, какую отдачу вы получите, может сильно зависеть, как сложится эта история. Смотрите, что я имею в виду...

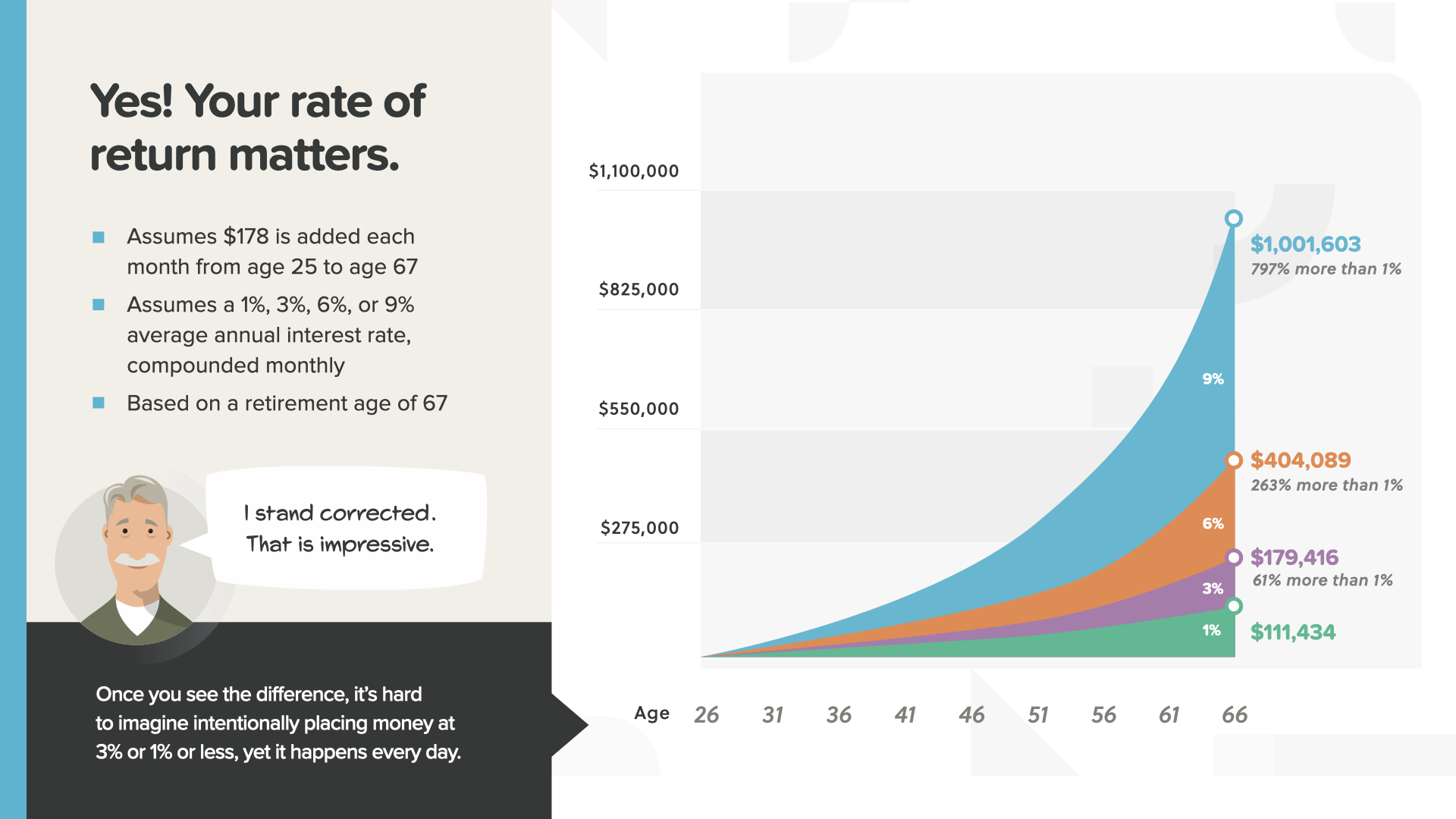

178 долларов, откладываемые ежемесячно с 25 до 67 лет при разной доходности, дают совершенно разные результаты. Большинство людей этого не понимают, что объясняет, почему они выбирают неудачные места для хранения денег.

Сумма в месяц и время остаются прежними. Единственное изменение - это норма прибыли. Это может означать на 797 % больше денег при 9 % против 1 % - разница почти в 900 000 долларов. Как видите, уровень доходности может стать определяющим фактором, который закроет брешь в ваших пенсионных накоплениях или оставит вас со значительным дефицитом.

Сосредоточение только на безопасности и игнорирование нормы прибыли может стать дорогостоящей ошибкой. Состоятельные люди хотят, чтобы их деньги работали на них так же усердно, как и они на них.

Прежде чем мы закончим, я хочу дать вам последнюю часть фундамента. Реальность такова, что для сотрудников, получающих скромную зарплату, или для тех, кто уже близок к выходу на пенсию, размер ваших сбережений может не соответствовать вашим мечтам о будущем. Если вы не получаете достаточно большую зарплату или если у вас недостаточно времени, чтобы сила сложного процента привела ваши сбережения в нужное состояние, значит, вам не повезло? ИЛИ - есть ли другой способ создать богатство, необходимое вам для того образа жизни, который вы хотите? Ответ заключается в том, что такой способ есть! Это сила владения бизнесом, иначе называемая предпринимательством. Если ваша цель на пенсии - независимый образ жизни, что более реалистично? Копить миллионы и жить на проценты или открыть свой бизнес и жить на свой доход? Эта концепция называется "эквивалент богатства". Давайте сравним эти две стратегии, а затем вы решите, какая из них более реалистична для вас...

Вот как работает эквивалент богатства... Сколько вам придется положить на счет, приносящий 5 % годовых, чтобы сравняться с доходами от владения бизнесом?

Если вы зарабатываете всего 1000 долларов в месяц на своем бизнесе, это равносильно тому, что у вас есть 240 000 долларов на 5-процентном счете. Что вероятнее всего произойдет раньше? Вы продолжаете делать то, что делаете сегодня, и зарабатываете достаточно долго, чтобы накопить $240 000. Или вы освоите новый бизнес, который поможет вам создать ежемесячный доход в 1 000 долларов. Это один из лучших примеров того, как на самом деле работают деньги.

Что, если вы доведете доход от своего бизнеса до 5 000 долларов в месяц? Чтобы сравняться с ежемесячным доходом от вашего бизнеса, вам нужно иметь 1,2 миллиона долларов на счете под 5% годовых. Видите, как меняется математика? Вот почему вы не сможете стать успешным владельцем бизнеса в долгосрочной перспективе без базовых знаний о деньгах, как мы вам сейчас покажем.

По мере роста вашего бизнеса становится все более очевидным, что большинство людей никогда не смогут накопить достаточно средств, чтобы хоть как-то приблизиться к заработку от создания бизнеса. Именно на этом принципе я хочу, чтобы вы сосредоточились, когда будете рассматривать будущее вместе со мной как финансовым педагогом. Помимо того, что мы учим людей тому, как работают деньги, мы учим их тому, как работает предпринимательство, чтобы они могли реально применить эти знания для создания бизнеса, который сможет заработать гораздо больше, чем те суммы, которые они могли бы заработать на сбережениях. Знания - это сила, особенно когда речь идет о ваших деньгах и доходах.

Вот результат нашего упражнения "Эквивалент богатства": Лопухи считают, что наличие сбережений - это единственный способ создать желаемый доход на пенсии. С другой стороны, богатые люди знают, что, владея бизнесом, почти каждый имеет возможность создать доход, эквивалентный миллионам, отложенным на пенсию. Недостаточно людей думают так же, как богатые, и это подводит нас к нашей миссии...

Наша миссия - в течение следующего десятилетия обучить 20 миллионов семей тому, как работают деньги. Мы собираемся искоренить финансовую неграмотность в каждом населенном пункте. Это огромная задача, которая потребует многотысячной армии финансовых преподавателей. Мы ищем людей, которые помогут нам вести эти занятия. Вы или кто-то из ваших знакомых можете принять в этом участие.

Мы подошли к концу сегодняшнего ЭЛЕМЕНТА. Подумайте, какая концепция вызвала у вас наибольший отклик. Именно поэтому мы начали миссию по ликвидации финансовой безграмотности. Именно так вы начнете контролировать свои финансы... мы называем это "Денежным открытием". Часть посещения этого курса заключается в том, что мы можем помочь вам, если у вас еще нет финансового специалиста. Это похоже на инструкцию по вождению в вашем телефоне - два ориентира, которые вам нужны: где вы находитесь и куда хотите попасть. То же самое верно и для того, чтобы наметить курс вашей финансовой дорожной карты. Книга "Денежные открытия" поможет вам в этом.

Наши финансовые преподаватели готовы встретиться с вами, если вы посетили один из наших классов ELEMENTS. Вопрос в том, как эти концепции работают с ВАШИМИ финансами и ВАШИМИ личными показателями? И насколько быстрее вы сможете пройти 7 вех денежного пути, если вас будет кто-то направлять? Ваша беседа будет частной, короткой и сфокусированной исключительно на ВАШИХ финансовых целях. Если вы заинтересованы, наши преподаватели могут подсчитать ваши цифры, дать рекомендации и предоставить вам доступ к лучшим продуктам и услугам. Напишите мне сразу после занятия, и давайте начнем вкладывать ВАШИ деньги в работу уже СЕГОДНЯ.

Если вам понравилось то, что вы узнали сегодня, и вы хотели бы узнать больше, следите за нами в Instagram на HowMoneyWorks Official, чтобы получить больше практических советов и полезных ресурсов. Увидимся в следующий раз!