**** Введение ****

**** Воспроизвести видео ****

Очень рад, что вы сегодня с нами. Меня зовут _______________. В течение следующих получаса я буду вашим преподавателем по финансовой грамотности. Приветствую вас в образовательной серии TheMoneyBooks ELEMENTS. Этот курс основан на новаторской книге «HowMoneyWorks: Stop Being a Sucker», тираж которой уже составляет сотни тысяч экземпляров.

HowMoneyWorks: Stop Being a Sucker" - это первая книга по финансовому образованию, которой может воспользоваться любой человек в любом возрасте - от 10 до 100 лет. А если говорить о цифре 100, то эта книга уже была показана на сотнях известных телевизионных шоу, включая CNBC, CBS, ABC и FOX! Книга HowMoneyWorks: Stop Being a Sucker" получила редкое одобрение от Heartland Institute of Financial Education, а также отзывы и ссылки на нее по всему интернету, включая популярное финансовое онлайн-издание "Make It" от CNBC. Вы также можете следить за нами в Instagram, чтобы получать практические советы и полезные ресурсы. Если вы еще не получили экземпляр нашей книги, сообщите нам, когда мы закончим работу, и мы позаботимся о том, чтобы вы его получили.

Сегодняшнее занятие - ПЯТОЕ из 5 ЭЛЕМЕНТОВ под названием "Долгосрочная перспектива". Пройдя ВСЕ 5 ЭЛЕМЕНТОВ, вы получите сертификат о прохождении курса, подписанный авторами книги и мной. Кроме того, студенты, посетившие хотя бы один из классов "Элементов", могут воспользоваться БЕСПЛАТНОЙ 30-минутной консультацией с одним из наших финансовых консультантов. Они обучены помогать ВАМ прокладывать курс к финансовой независимости, используя нашу методологию "7 денежных вех".

Самый интересный из пяти классов - мы приберегли лучшее напоследок, потому что "LONG-TERM" - это все о вашем будущем. Вы узнаете, какие методы используют богатые люди для достижения финансовой независимости, и научитесь защищать свое богатство как наследие для своей семьи.

Мы начинаем с номера 6 из 7 "Денежных вех". Шестой - большой и захватывающий. Почему? Потому что она посвящена построению богатства. Это та веха, на которой появляются результаты. Здесь вы избегаете влияния налогов, потерь и инфляции и делаете все возможное, чтобы накопить и приумножить свои чистые активы.

Возможность долголетия добавляет столько лет к вашей жизни, что возникает один вопрос. Продержится ли ваше богатство так же долго, как и вы? Вы должны быть в состоянии ответить на этот вопрос.

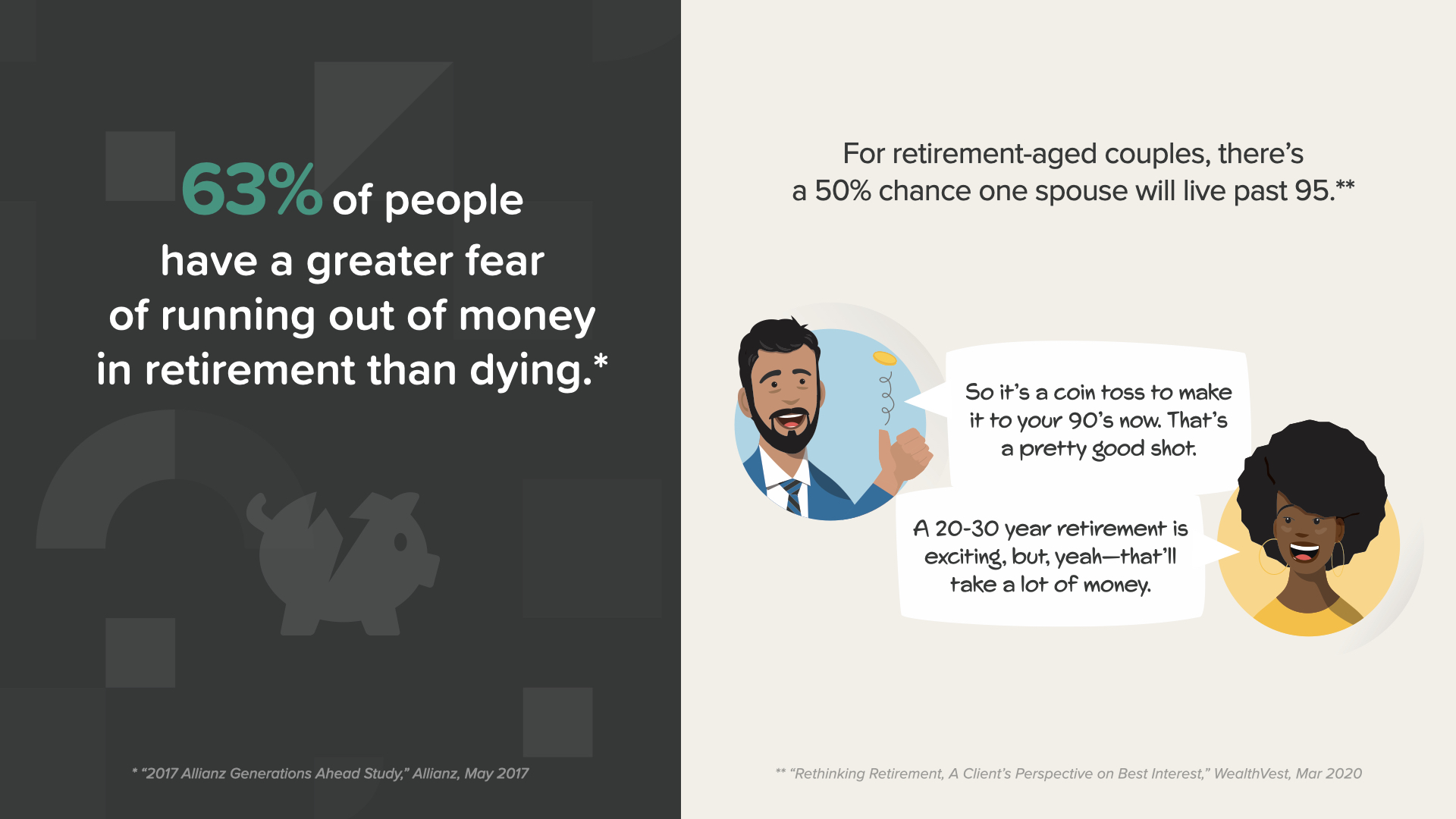

Согласно недавнему исследованию, 63 % людей больше боятся нехватки денег на пенсии, чем смерти. И это реальная угроза в свете этой поразительной статистики... Для пар пенсионного возраста вероятность того, что один из супругов доживет до 95 лет, составляет 50 %.

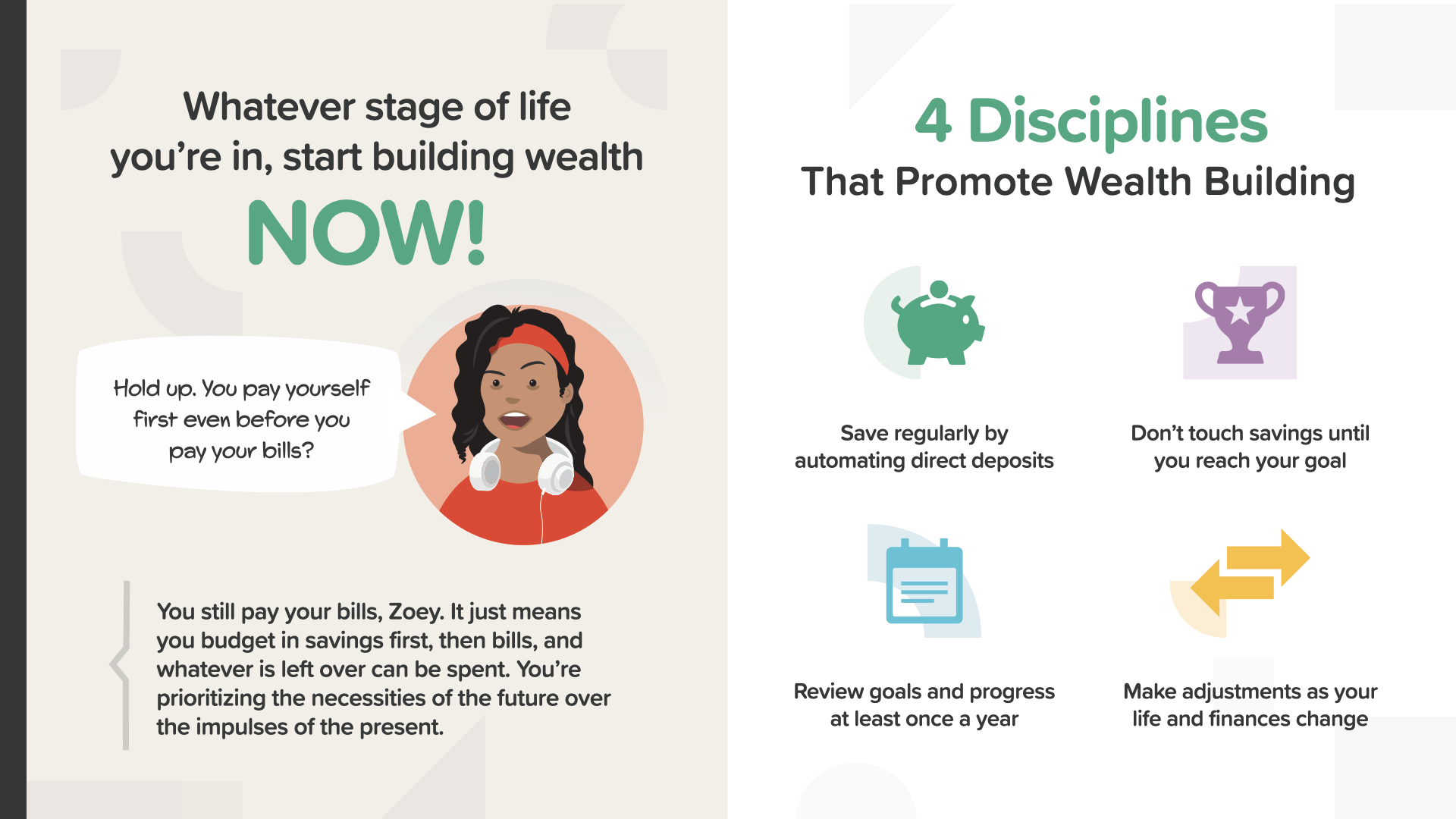

Вот в чем суть Milestone 6: на каком бы этапе жизни вы ни находились, начинать строить богатство нужно СЕЙЧАС. Иначе говоря, лучше начать вчера, чем завтра. В процессе построения богатства есть 4 дисциплины, которые помогут вам не сбиться с пути и не потерять позиции. Взгляните на них вместе со мной... Регулярно откладывайте деньги и не трогайте их. Пересматривайте свои цели и вносите коррективы по мере необходимости.

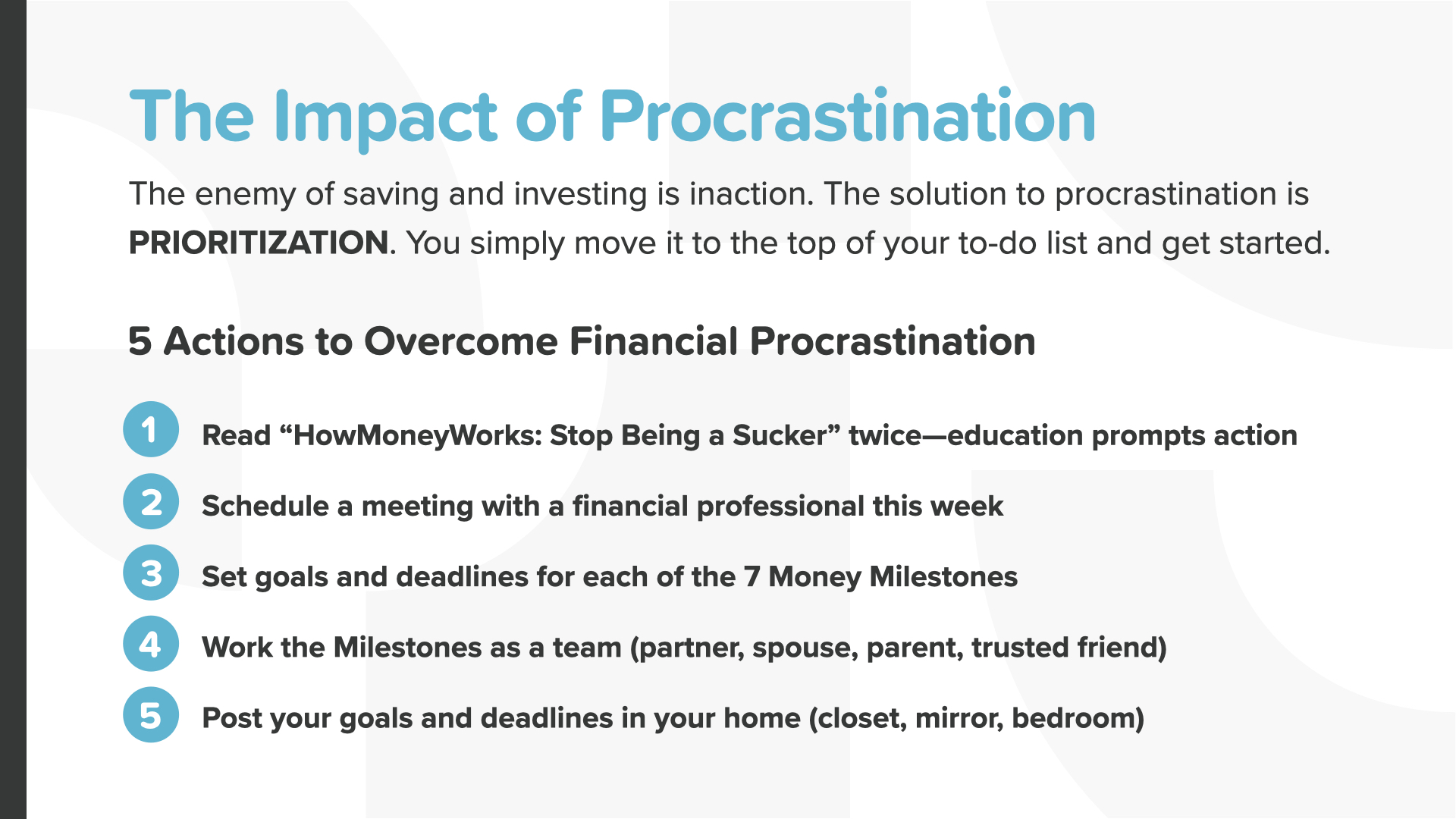

Кроме того, есть 4 угрозы, которые должен победить каждый строитель богатства. Считайте их своими врагами в деле построения богатства. Каждый из них будет наступать на вас с разных сторон. Чтобы победить их, нам придется бороться с ними по отдельности. Начнем с одной из самых страшных - промедления. Как говорится в одной цитате, промедление - это, без сомнения, наша любимая форма самосаботажа. Затем мы разберем потери на рынке, инфляцию и, конечно, налоги.

Промедление - враг сбережений и инвестиций, его лучше всего назвать бездействием. Лучшая тактика преодоления промедления - это ПРИОРИТЕТИЗАЦИЯ. Вы просто перемещаете 5 действий по преодолению финансовых проволочек в начало списка дел - отмечаете их как СРОЧНЫЕ - и немедленно приступаете к их выполнению. Потерянное время уже не вернуть. Это актив, который есть у каждого из нас, но который многие тратят впустую. Прекратите делать это сегодня.

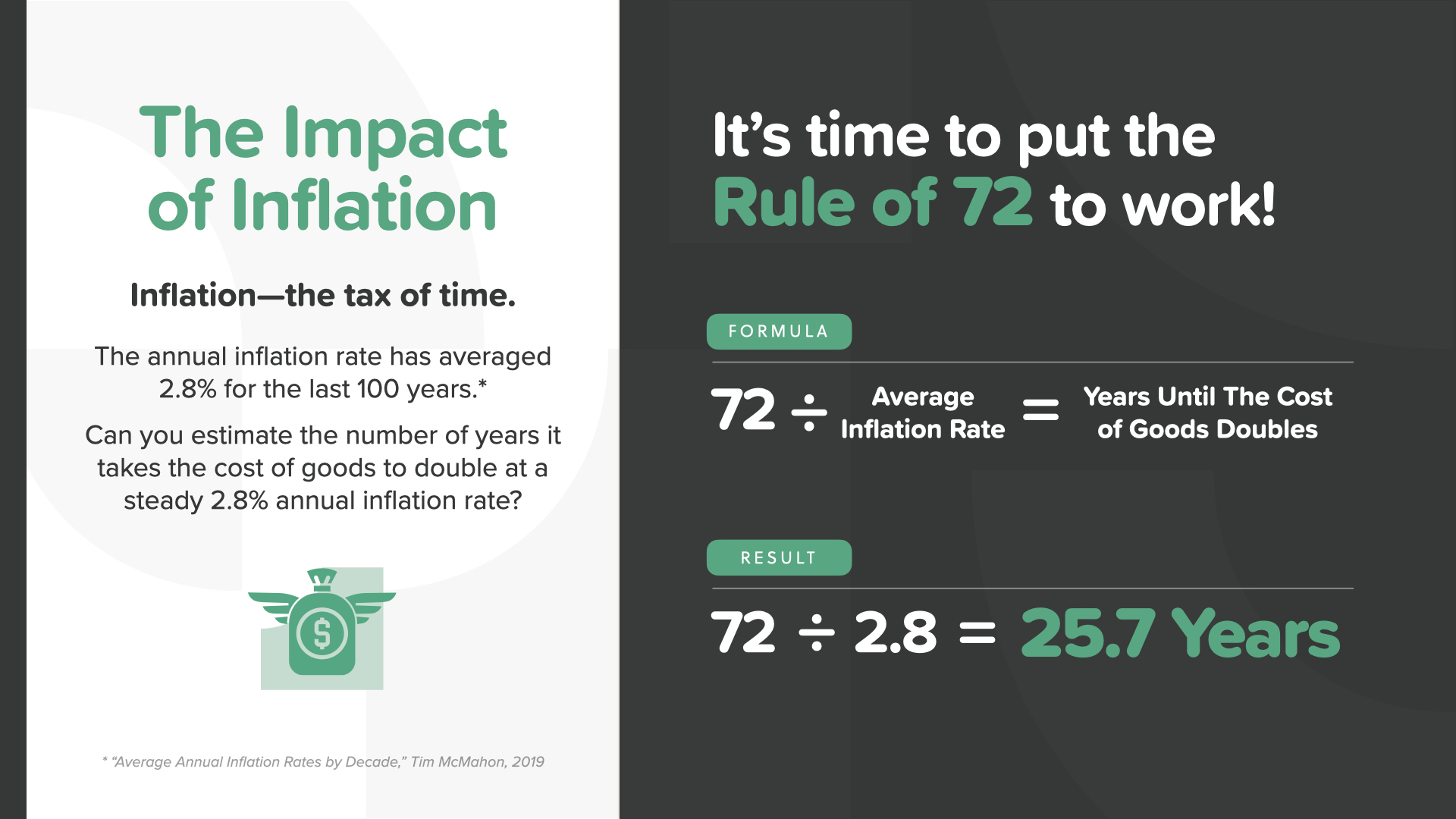

Инфляцию также называют "налогом времени". За последние 100 лет годовой уровень инфляции в среднем составлял 2,8 %. Можете ли вы оценить, сколько лет потребуется, чтобы стоимость товаров удвоилась при стабильном уровне инфляции в 2,8 % в год? (Подсказка: помните правило 72 из курса "Концепции" в этой же серии?) Пришло время применить ваше знание правила 72 на практике! Ответ - почти 26 лет. Одна из основных причин, по которой нужно строить богатство, используя силу сложных процентов, - это опережение инфляции. Когда вы знаете, что этот враг постепенно обесценивает ваши сбережения, повышая стоимость товаров, это должно побудить вас быть еще более приверженным своей стратегии роста. Не позволяйте этому пугать вас. Пусть это побуждает вас к действию!

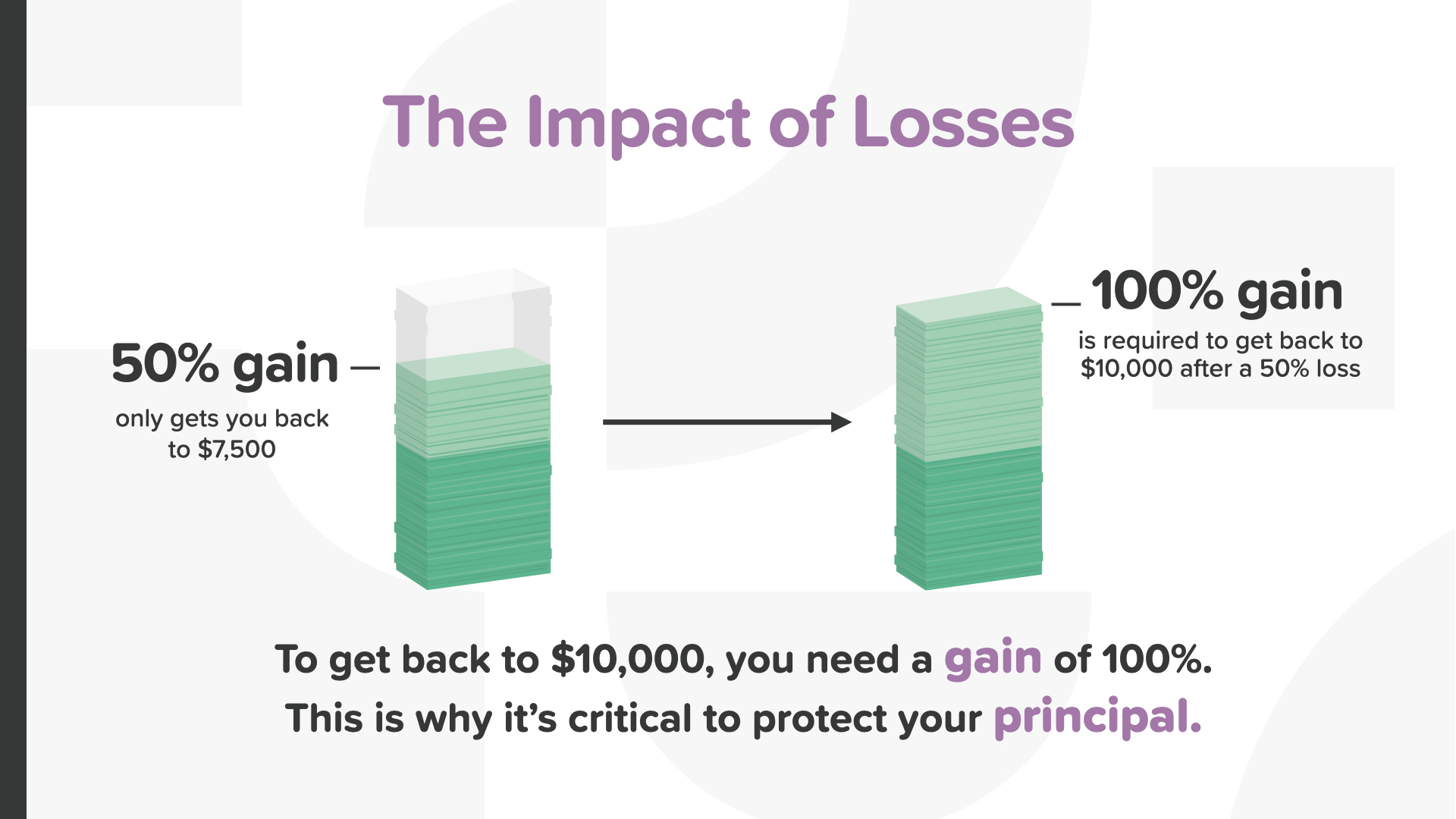

Следующий враг на пути к богатству - это убытки. Часто недооцениваемый, он представляет собой угрозу, которая может разрушить ваши сбережения и заставить вас скорректировать свой образ жизни на пенсии. Вот простая картинка, иллюстрирующая, как люди неправильно оценивают последствия потерь. Если вы потеряете 50 % своих инвестиций (что произошло на фондовом рынке дважды за последние 20 лет), какой процент прибыли вам потребуется, чтобы вернуться к 100 %? Ответ - 50 %, верно?

НЕПРАВДА, чтобы вернуться в равновесие, нужно получить 100% прибыли после 50% потерь. Это нелегко сделать, поэтому так важно защищать то, что у вас есть. Возможно, именно поэтому Уоррен Баффетт так отозвался об инвестировании: "Правило № 1: никогда не теряйте деньги. Правило № 2: никогда не забывайте правило № 1".

Что же вы можете сделать, чтобы предотвратить потери? Во-первых, рассмотрите все возможные варианты снижения риска. Во-вторых, подумайте, как лучше диверсифицировать свой портфель. И в-третьих, используйте финансовые инструменты, подходящие для вашей ситуации. Помните, что нельзя медлить. Учитывайте инфляцию. И обсудите с вашим финансовым специалистом способы уменьшить - или вообще исключить - влияние потерь на вашу стратегию.

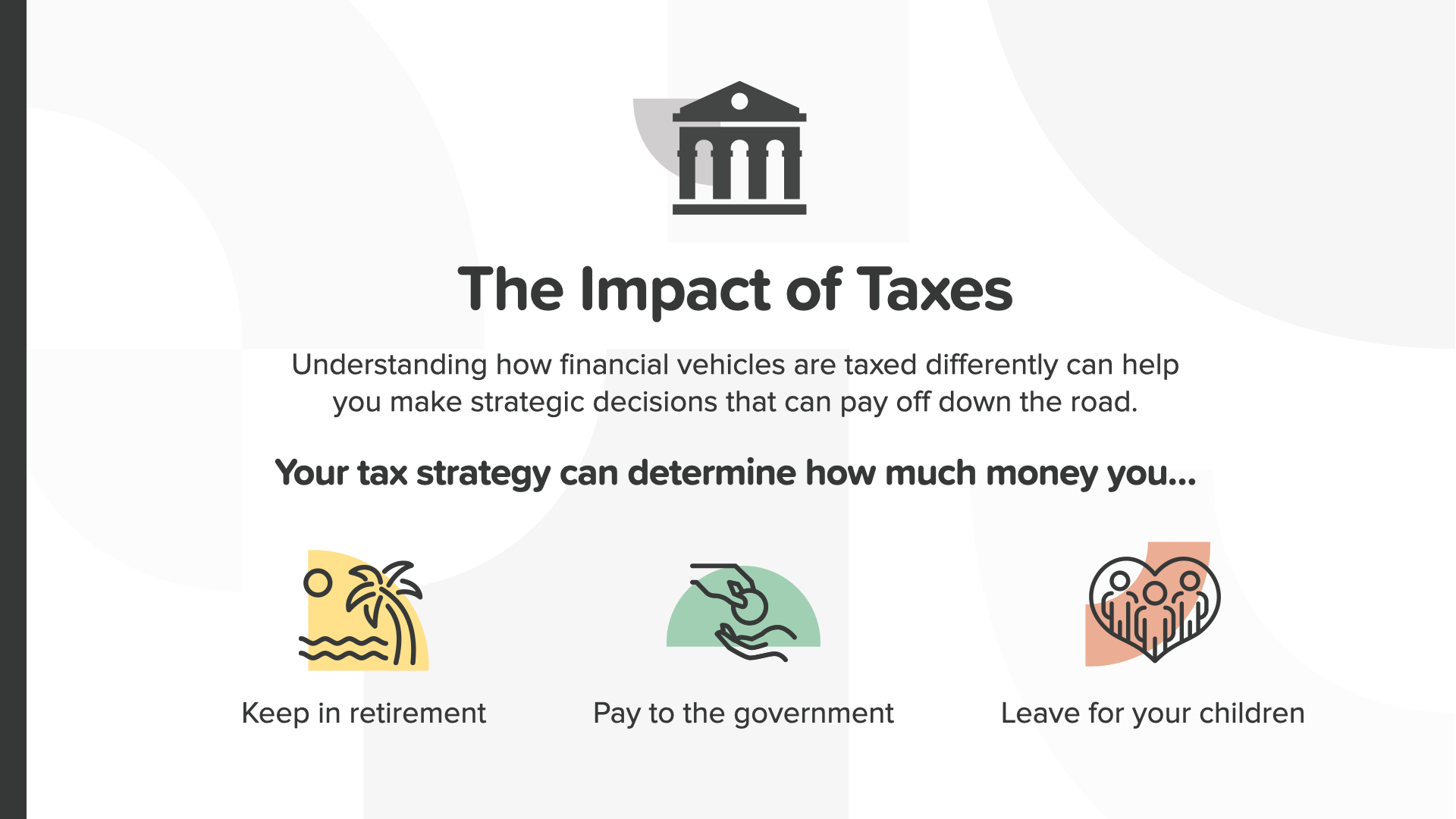

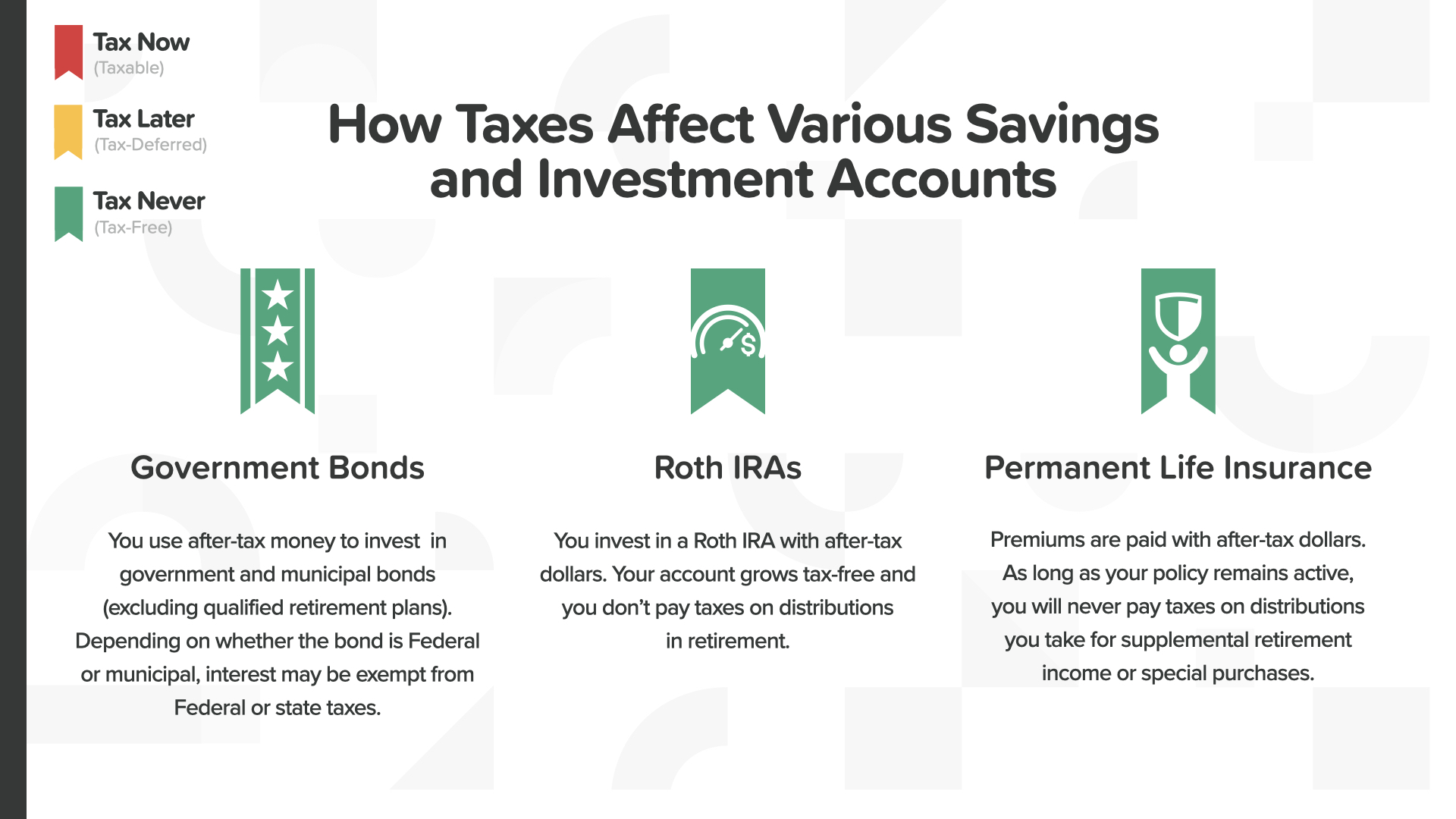

И наконец, влияние налогов - 800-фунтовой гориллы, угрожающей накоплению богатства. Никто не любит платить налоги - особенно когда вы готовитесь к выходу на пенсию. От того, какую налоговую стратегию вы выработаете сегодня, зависит, сколько денег вы оставите себе, сколько заплатите государству и, в конечном счете, сколько оставите своим детям. Понимание того, как по-разному облагаются налогом финансовые инструменты, поможет вам принять стратегические решения, которые в будущем могут принести большие плоды.

Если вы отложите 10 000 долларов в 29 лет и будете получать 9 % годовых каждый год, то к 65 годам у вас будет 250 000 долларов. На секунду подумайте, как фермер. Что бы вы предпочли - заплатить налоги с семян или с урожая? Конечно, в зависимости от того, что меньше - обычно это то, с чем вы начинаете. Фермер предпочитает платить налоги с семян, а не с урожая. Инвестор предпочитает платить налоги с денег до того, как они вырастут, а не после. Вы либо платите налоги сейчас, либо позже, либо никогда. Какой из вариантов применим к вам? Это зависит от того, какое средство передвижения вы выберете. И здесь вам поможет финансовый специалист.

Когда вы сядете за стол переговоров с ними, они помогут вам понять, как вы облагаетесь налогами сейчас и какой может быть ваша стратегия на будущее. Цвет значков имеет значение. Красный - налоги сейчас. Желтый - налоги позже. Решения становятся проще, когда вы разбиваете их на такие категории. Есть ли у вас красные или желтые финансовые средства, как вы видите здесь? Если да, то теперь вы знаете, как вы будете облагаться налогом.

Зеленый - цвет денег и роста. Это также наш цвет для обозначения налогов. Разные типы счетов могут облагаться совершенно по-разному. Зеленые значки означают полное отсутствие налогов. Зеленый цвет никогда не выглядел так хорошо, верно? Являются ли какие-либо из этих безналоговых средств частью вашей стратегии построения богатства? Опять же, ваш финансовый специалист может оказать вам большую помощь в выборе подходящих продуктов.

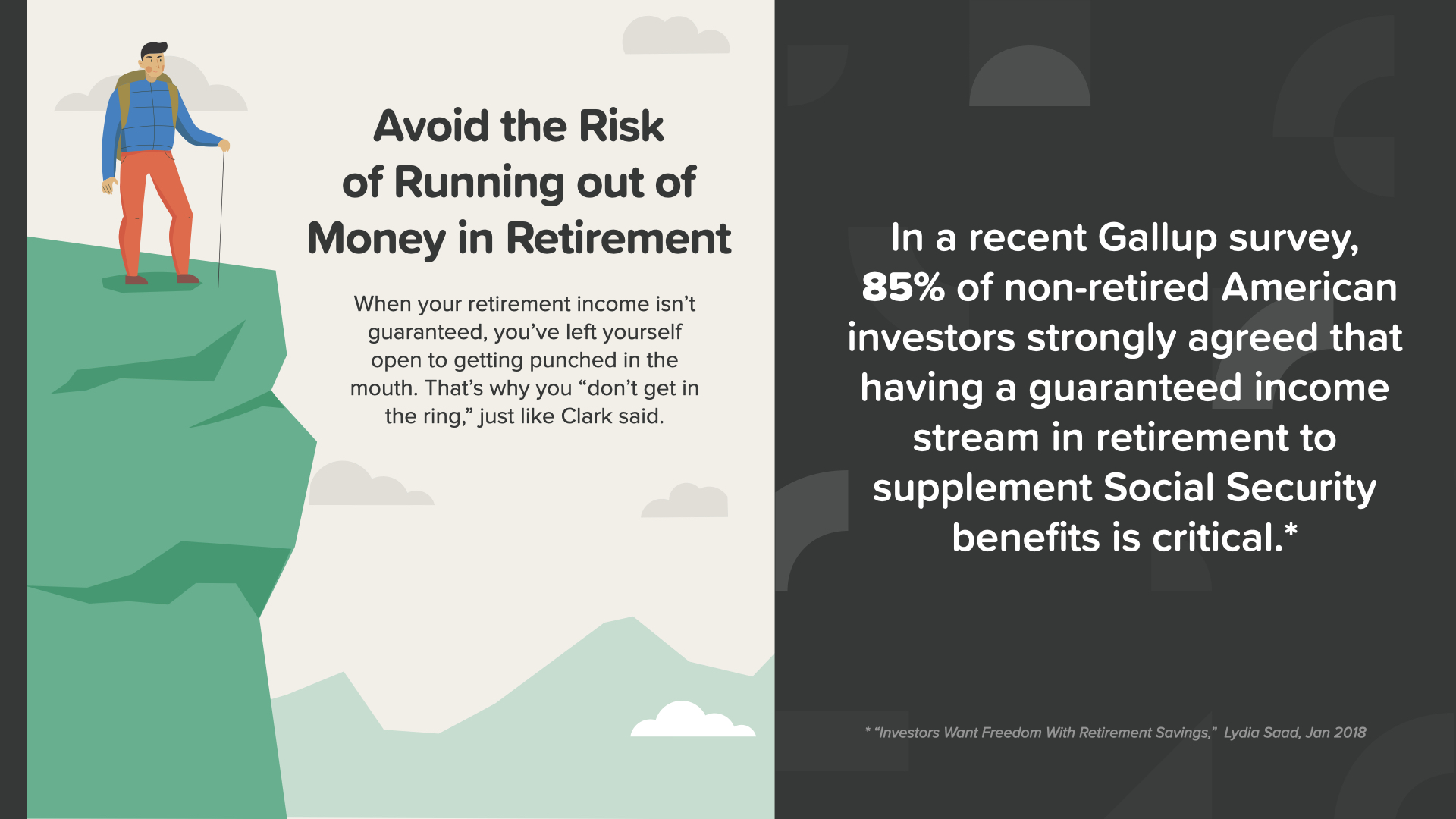

Боксер Майк Тайсон сказал: "У каждого есть план, пока ему не дадут в морду". Я слышал, что он подумывает о том, чтобы выйти на пенсию? Ему уже за 50, и он не боксировал на соревнованиях более 15 лет. Может, ему стоит прислушаться к собственным словам? Лучший способ не остаться без денег на пенсии - не ставить себя в такое положение, чтобы это случилось с вами, другими словами, не выходить на ринг.

По результатам недавнего опроса Gallup, 85 % американских инвесторов, не вышедших на пенсию, согласились с тем, что наличие гарантированного дохода на пенсии в дополнение к пособиям по социальному обеспечению имеет решающее значение. Гарантированный доход поможет вам избежать риска остаться без денег на пенсии.

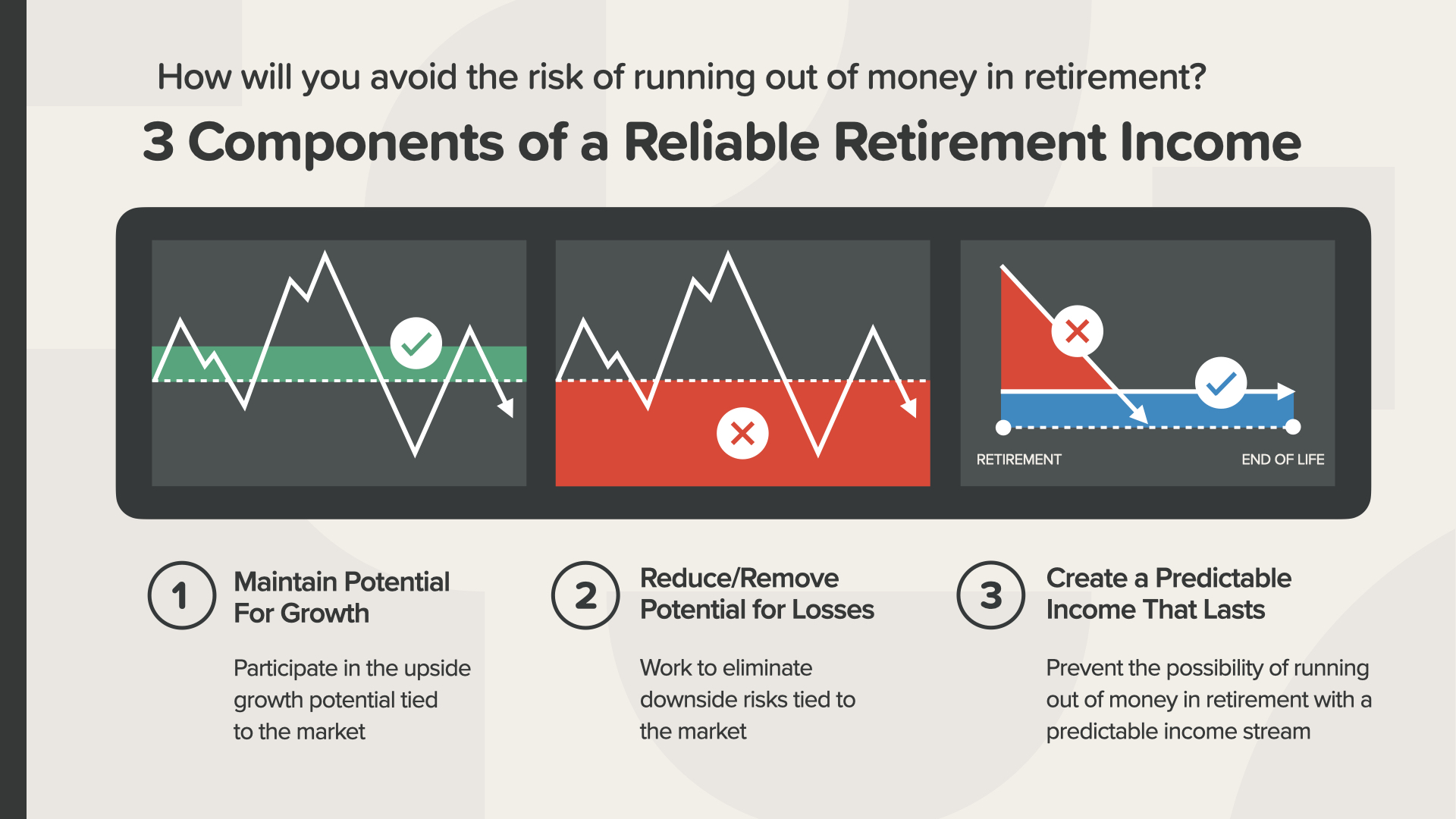

Существует 3 компонента надежного пенсионного дохода. Мы рекомендуем вам учитывать все из них. - Поддерживать потенциал роста, участвуя в повышении потенциала роста, связанного с рынком; - Снижать или устранять потенциал потерь, устраняя риски падения, связанные с рынком, и... - Создавать предсказуемый доход, на который можно рассчитывать, и предотвращать возможность нехватки денег на пенсии с помощью потока доходов, на который можно рассчитывать

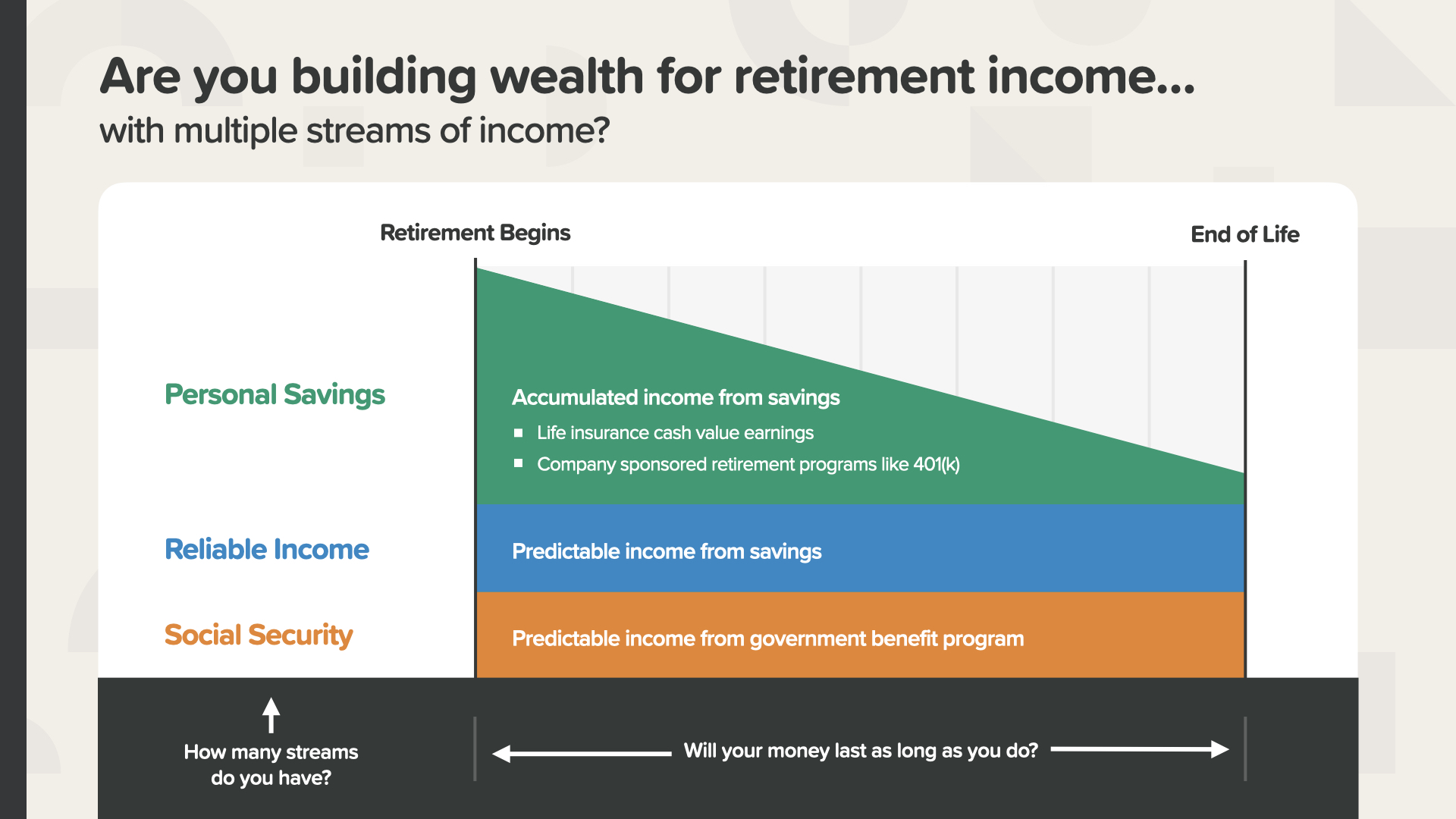

Вот как это выглядит, когда вы достигаете цели - закрытая цель пенсионных накоплений. Складывая несколько потоков дохода, этот человек будет иметь надежный доход, потому что он сэкономил необходимую сумму и получил необходимую норму прибыли, чтобы достичь накоплений, необходимых для выхода на пенсию, которую он себе представлял. На пенсии у них никогда не будет недостатка в деньгах, и они даже смогут оставить их в наследство своим детям. Как вам такое предложение? Вы можете поработать со своим финансовым специалистом, чтобы определить, какими должны быть ваши доходы и цифры.

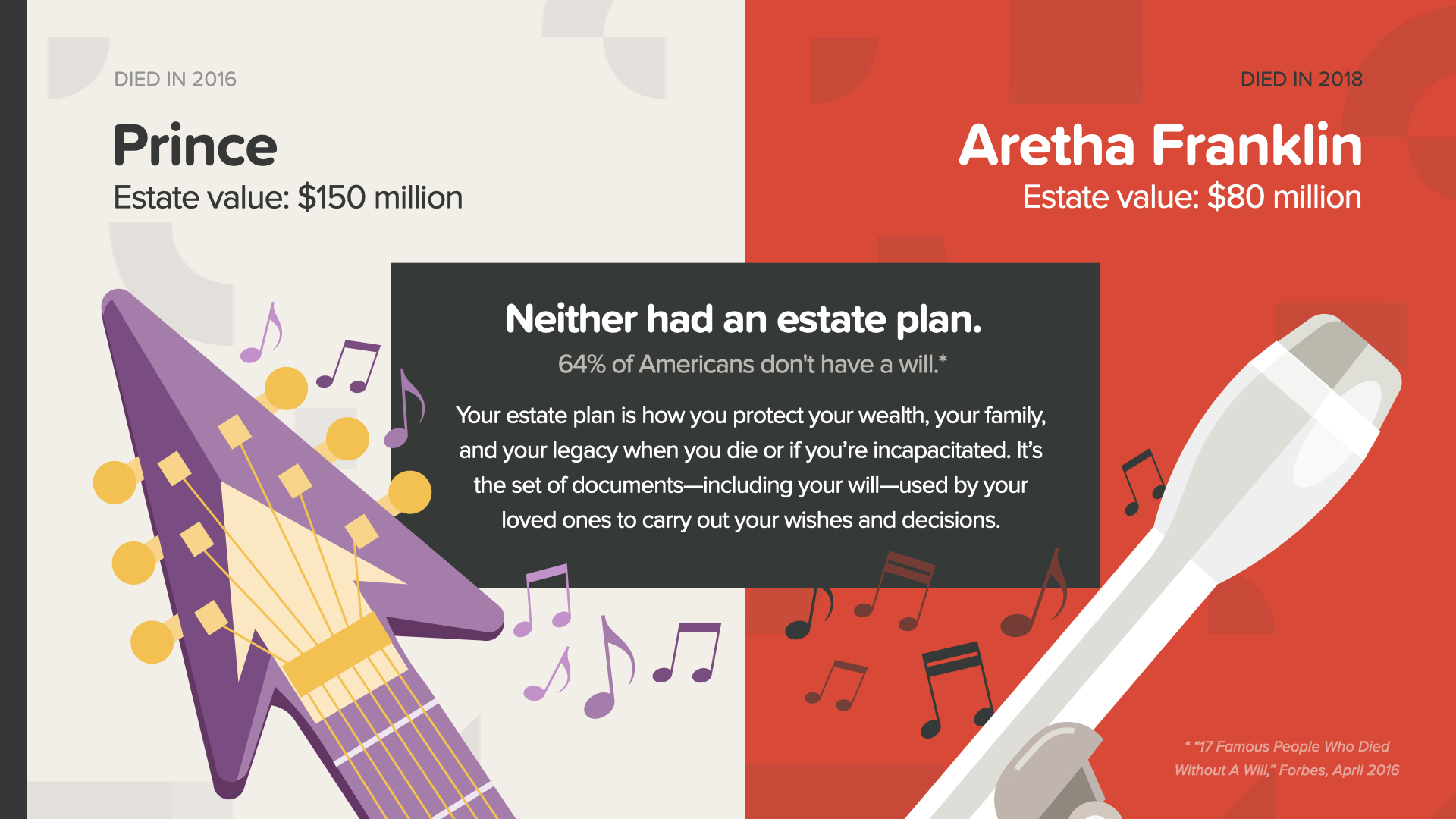

И последняя веха - защитите свое богатство, составив завещание и позаботившись о своем наследии. Даже богатые люди иногда упускают эту возможность.

Принс и Арета Франклин, умершие всего несколько лет назад, обладали значительными состояниями, но ни у одного из них не было плана наследства. Оба оставили своим семьям и деловым партнерам эмоциональную, финансовую и юридическую неразбериху, на разбор которой ушли годы. Это показывает, насколько важно защитить свое состояние с помощью плана наследования. По данным опроса RocketLaw, 64 % американцев не имеют завещания. Неудивительно, что среди молодых американцев (70% в возрасте 45-54 лет) этот показатель выше, чем среди пожилых (54% в возрасте 55-64 лет), у которых нет завещания. Принсу было всего 57.

План наследства - это то, как вы защищаете свое состояние, свою семью и свое наследие после смерти или в случае потери трудоспособности. Это набор документов, включая ваше завещание, которые будут использоваться вашими близкими для исполнения ваших желаний и решений.

В план наследства должны входить четыре документа. Вам понадобятся завещание, финансовая доверенность, заблаговременное распоряжение о медицинском обслуживании или завещание на жизнь, а также освобождение от ответственности по HIPAA. Ваш юрист поможет вам составить эти документы.

Наличие плана наследства поможет вам избежать принятия правительством решений о том, кому достанется ваше имущество и кто будет заботиться о ваших детях. Процесс, в ходе которого суд управляет имуществом в соответствии с законами штата, называется PROBATE. Никто не хочет проходить через это, если это не нужно.

Вы также можете помочь своей семье и деловым партнерам избежать ненужных расходов и задержек в процессе оформления завещания с помощью еще одного инструмента планирования наследства - траста. Трасты могут многое сделать для вас. И опять же, ваш юрист может дать вам лучший совет, когда речь идет о трастах.

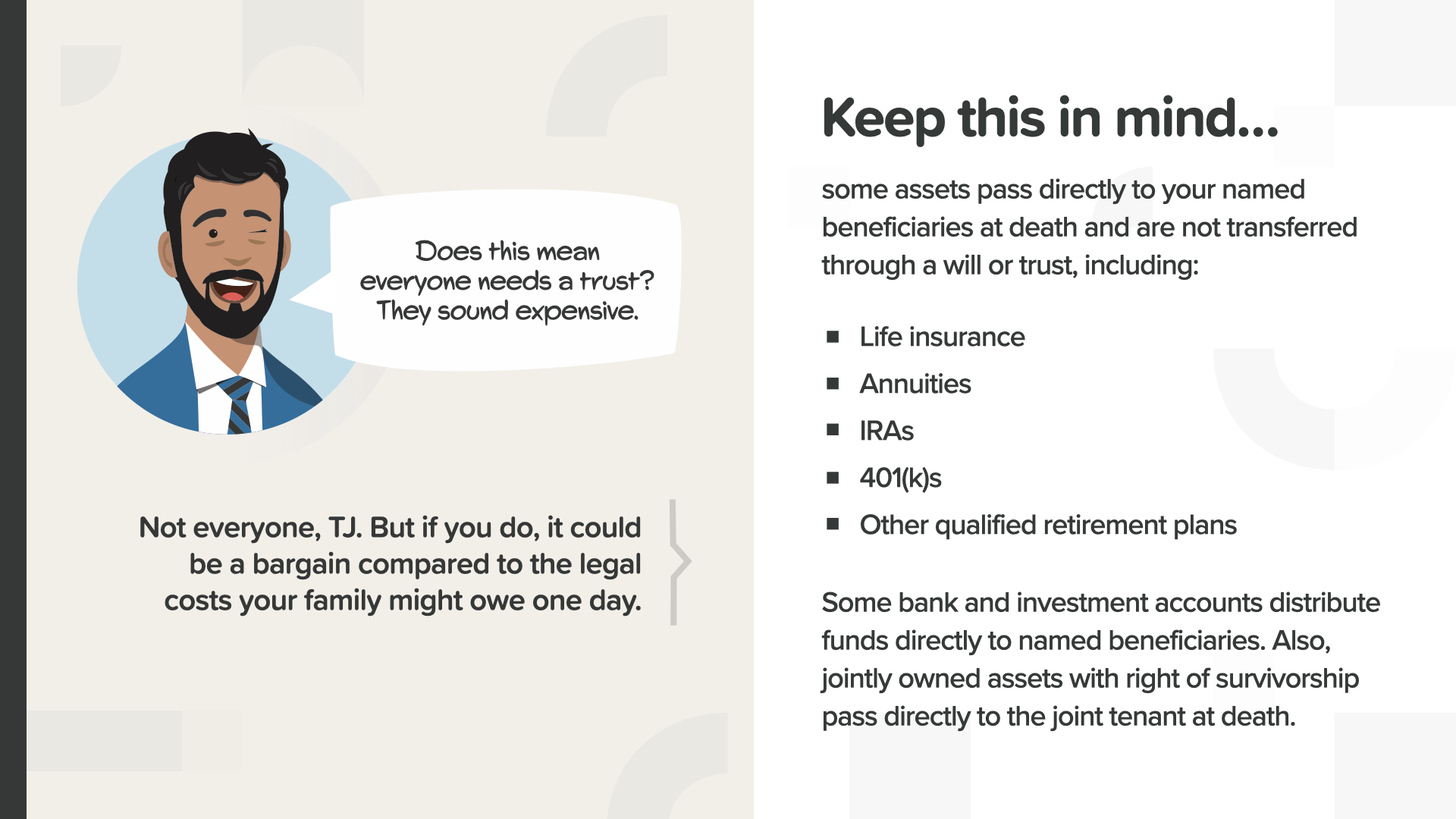

Имейте в виду, что некоторые активы после смерти переходят непосредственно к указанным вами бенефициарам и не передаются по завещанию или трасту. Это такие вещи, как страхование жизни, аннуитеты, IRA или 401(k)s и другие квалифицированные пенсионные планы. Некоторые банковские и инвестиционные счета также распределяют средства непосредственно между указанными вами бенефициарами. Активы, находящиеся в совместной собственности и имеющие право на выживание, после смерти переходят непосредственно к совместному арендатору.

Если вы думаете, что планирование наследства будет слишком дорогим или трудоемким, значит, вы не подумали о том, во что это обойдется вашим близким в будущем. Правда в том, что существуют варианты практически для любого бюджета. Мы рекомендуем вам приступить к этому этапу уже сейчас.

Мы подошли к завершению сегодняшнего занятия и всего курса «TheMoneyBooks Elements». Такие важные этапы, о которых вы только что узнали, вызовут вопросы, подобные тем, что вы видите здесь на экране. Финансовый консультант — лучший специалист, к которому можно обратиться с такими и другими вопросами. Мы можем обсудить это с вами, если у вас пока нет такого консультанта или вам нужна помощь в его выборе. Распространение финансовых знаний и просвещение — это то, чем мы занимаемся. Благодарим вас за уделенное время и внимание и желаем вам всего наилучшего в вашем финансовом будущем.

Наша миссия - в течение следующего десятилетия обучить 20 миллионов семей тому, как работают деньги. Мы собираемся искоренить финансовую неграмотность в каждом населенном пункте. Это огромная задача, которая потребует многотысячной армии финансовых преподавателей. Мы ищем людей, которые помогут нам вести эти занятия. Вы или кто-то из ваших знакомых можете принять в этом участие.

Мы подошли к концу сегодняшнего ЭЛЕМЕНТА. Подумайте, какая концепция вызвала у вас наибольший отклик. Именно поэтому мы начали миссию по ликвидации финансовой безграмотности. Именно так вы начнете контролировать свои финансы... мы называем это "Денежным открытием". Посещение этого курса означает, что мы можем помочь вам, если у вас еще нет финансового специалиста. Это похоже на инструкцию по вождению на мобильном телефоне - два ориентира, которые вам нужны: где вы находитесь и куда хотите попасть. То же самое можно сделать, чтобы наметить курс вашей финансовой дорожной карты. Книга "Денежные открытия" поможет вам в этом.

Наши финансовые преподаватели готовы встретиться с вами, если вы посетили один из наших классов ELEMENTS. Вопрос в том, как эти концепции работают с ВАШИМИ финансами и ВАШИМИ личными показателями? И насколько быстрее вы сможете пройти 7 вех денежного пути, если вас будет кто-то направлять? Ваша беседа будет частной, короткой и сфокусированной исключительно на ВАШИХ финансовых целях. Если вы заинтересованы, наши преподаватели могут подсчитать ваши цифры, дать рекомендации и предоставить вам доступ к лучшим продуктам и услугам. Напишите мне сразу после занятия, и давайте начнем вкладывать ВАШИ деньги в работу уже СЕГОДНЯ.

Если вам понравилось то, что вы узнали сегодня, и вы хотели бы узнать больше, следите за нами в Instagram на HowMoneyWorks Official, чтобы получить больше практических советов и полезных ресурсов. Увидимся в следующий раз!