**** Введение ****

**** Воспроизвести видео ****

Очень рад, что вы сегодня с нами. Меня зовут _______________. В течение следующих получаса я буду вашим преподавателем по финансовой грамотности. Приветствую вас в образовательной серии TheMoneyBooks ELEMENTS. Курс основан на новаторской книге «HowMoneyWorks: Stop Being a Sucker», тираж которой уже составляет сотни тысяч экземпляров.

HowMoneyWorks: Stop Being a Sucker" - это первая книга по финансовому образованию, которой может воспользоваться любой человек в любом возрасте - от 10 до 100 лет. А если говорить о цифре 100, то эта книга уже была показана на сотнях известных телевизионных шоу, включая CNBC, CBS, ABC и FOX! Книга HowMoneyWorks: Stop Being a Sucker" получила редкое одобрение от Heartland Institute of Financial Education, а также отзывы и ссылки на нее по всему интернету, включая популярное финансовое онлайн-издание "Make It" от CNBC. Вы также можете следить за нами в Instagram, чтобы получать практические советы и полезные ресурсы. Если вы еще не получили экземпляр нашей книги, сообщите нам, когда мы закончим работу, и мы позаботимся о том, чтобы вы его получили.

Наш сегодняшний урок называется "КОРОТКИЙ ТЕРМ". Это ЧЕТВЕРТЫЙ из 5 ЭЛЕМЕНТОВ. Когда вы пройдете ВСЕ 5 ЭЛЕМЕНТОВ, вы получите сертификат о прохождении курса, подписанный авторами книги и мной. Кроме того, студенты, посетившие хотя бы один из классов "Элементов", могут воспользоваться БЕСПЛАТНОЙ 30-минутной консультацией с одним из наших финансовых консультантов. Они обучены помогать ВАМ прокладывать курс к финансовой независимости, используя нашу методологию "7 денежных вех".

Этот ЭЛЕМЕНТ посвящен тому, что нужно сделать ПРЯМО СЕЙЧАС, чтобы привести свой финансовый дом в порядок, чтобы вы могли наслаждаться спокойствием и уверенностью в настоящем и чтобы вы могли начать строить свое богатство в будущем. Давайте приступим к этому...

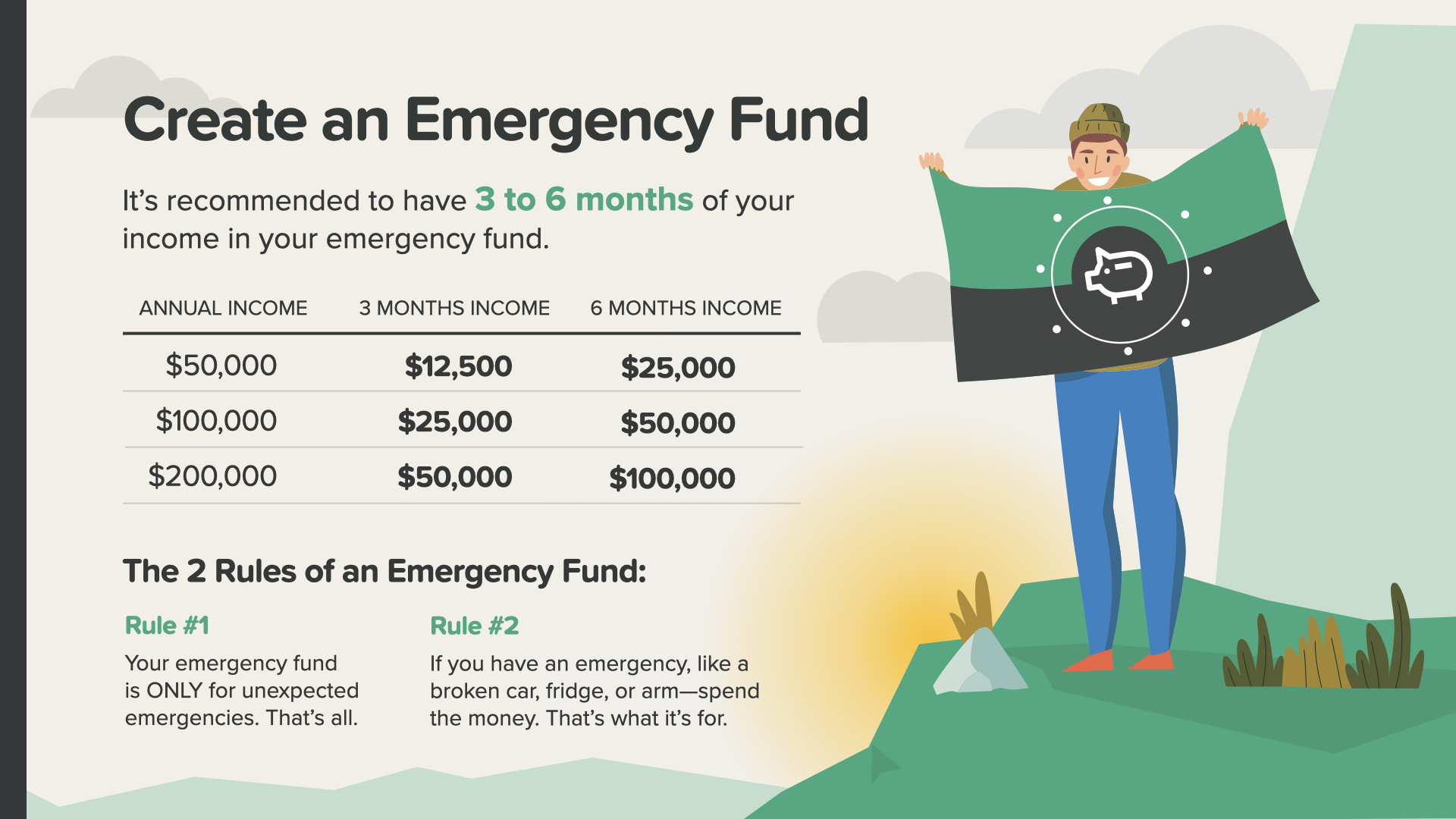

Мы возвращаемся к "7 вехам денег" и начинаем с третьей вехи - создания резервного фонда. Мы рекомендуем вам откладывать не менее 3-6 месяцев своего годового дохода, чтобы подготовиться к любым непредвиденным расходам, таким как непредвиденные медицинские счета, ремонт или замена бытовой техники, а также к таким неприятностям, как ремонт автомобиля. И не забывайте о самом дорогом - возможной безработице.

Если вы живете по принципу "от зарплаты до зарплаты" - как многие люди сегодня, - ваш чрезвычайный фонд может стать той изоляцией, которая отделит вас от финансовой катастрофы, если что-то случится. Ознакомьтесь с примерами годовых доходов и узнайте, сколько вам потребуется, чтобы уложиться в наш ориентир дохода за 3-6 месяцев. Существует 2 правила создания чрезвычайного фонда... Правило №1 - ваш чрезвычайный фонд предназначен ТОЛЬКО для непредвиденных чрезвычайных ситуаций. Вот и все. Он не предназначен для подарков, поездок или распродаж BOGO. И неважно, где он будет храниться - на расчетном, сберегательном или отдельном счете, - главное, чтобы у вас не было соблазна использовать его для чего-то, кроме реальных чрезвычайных ситуаций. Правило № 2 - Если вам нужно использовать свой чрезвычайный фонд для ремонта машины, замены холодильника или установки брекетов, не стесняйтесь использовать эти деньги. Они для этого и предназначены. Только убедитесь, что после этого вы будете добавлять понемногу денег каждый месяц, пока ваш аварийный фонд снова не станет полным.

После того как вы вместе со своим финансовым специалистом сформировали надлежащую защиту и чрезвычайный фонд, пришло время поговорить об управлении долгом - веха № 4. Прежде чем вы сможете в полной мере насладиться финансовой безопасностью и независимостью, вам нужно будет проанализировать свои привычки в расходовании средств и постараться сократить, а в конечном итоге и ликвидировать задолженность.

Нам неприятно говорить об этом, но в нашей культуре долги - это масштабный кризис, разразившийся благодаря обществу лохов, сбитых с пути желаниями своего поколения получить мгновенное удовлетворение. Это много сказано, но это правда. Нет ничего постыдного в том, чтобы признать, что вы боретесь с долгами, ведь это одна из самых распространенных угроз для надежного финансового будущего. Но это то, с чем нам приходится сталкиваться, и лучше всего это делать при поддержке вашего финансового специалиста.

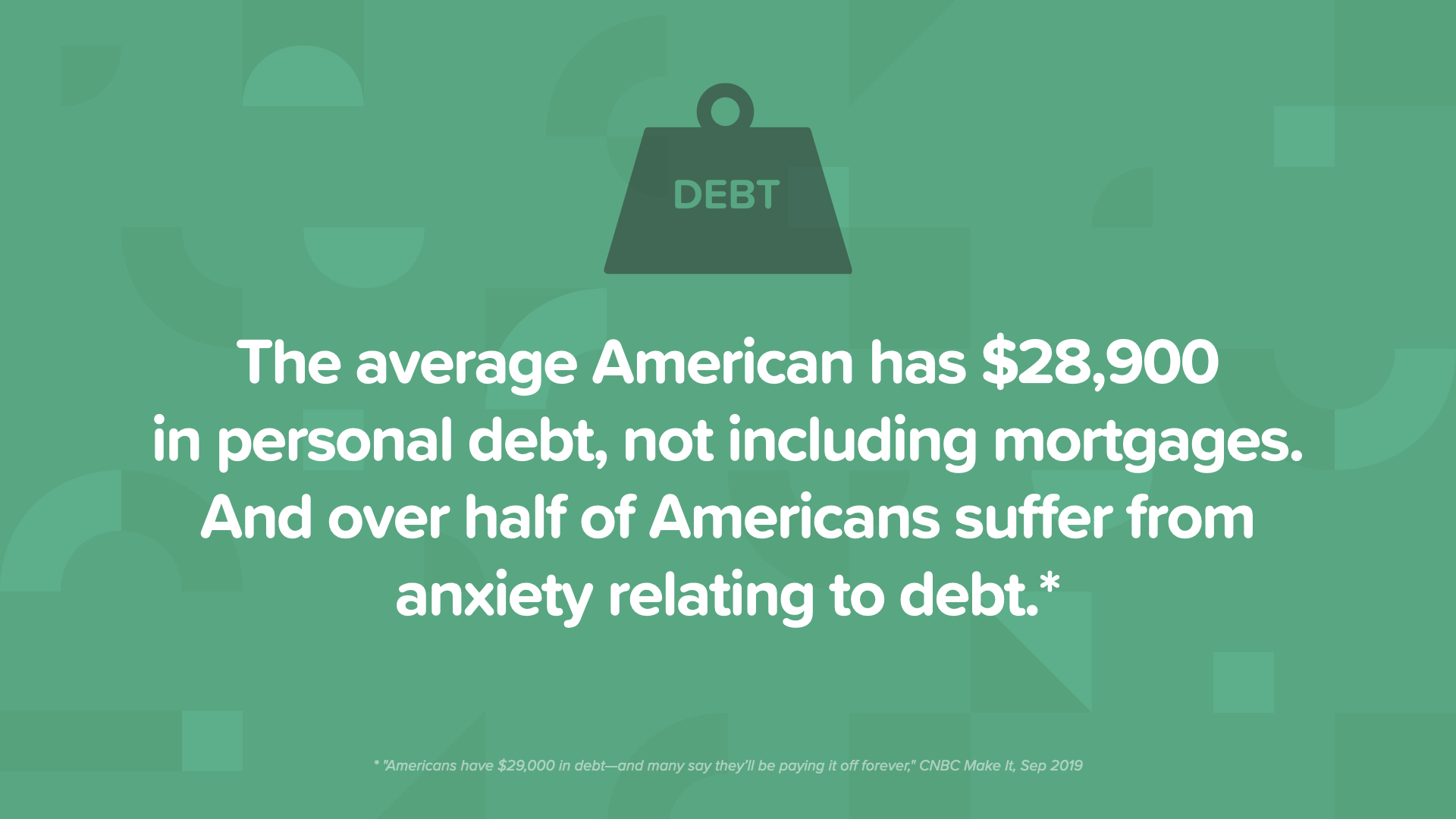

Сегодня средний американец имеет 28 900 долларов личного долга, не считая ипотечных кредитов, а многие имеют гораздо больше. И не забывайте, что более половины американцев страдают от той или иной тревоги, связанной с долгами. Когда мы избавляемся от долгов, мы можем полнее и свободнее наслаждаться жизнью.

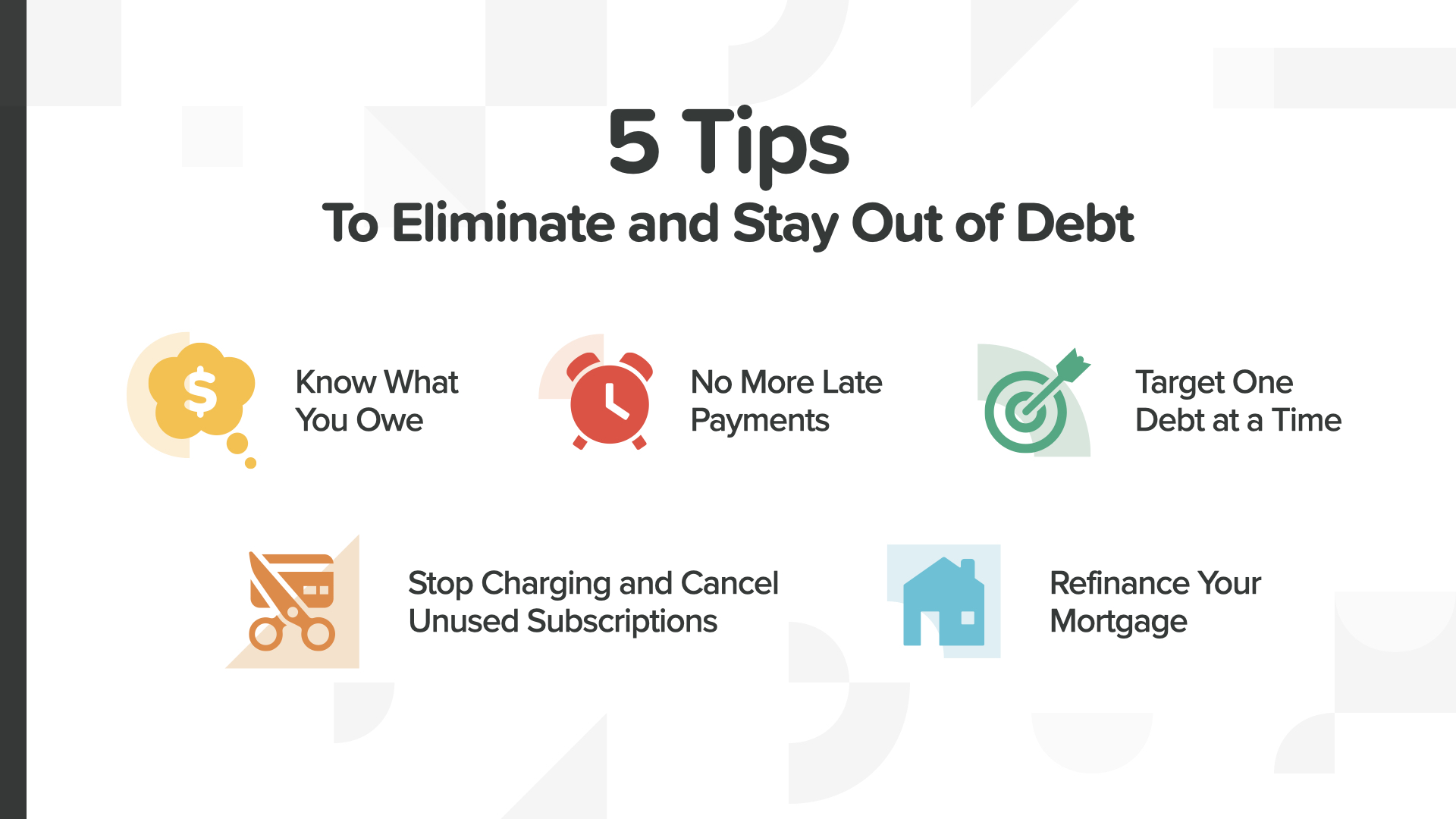

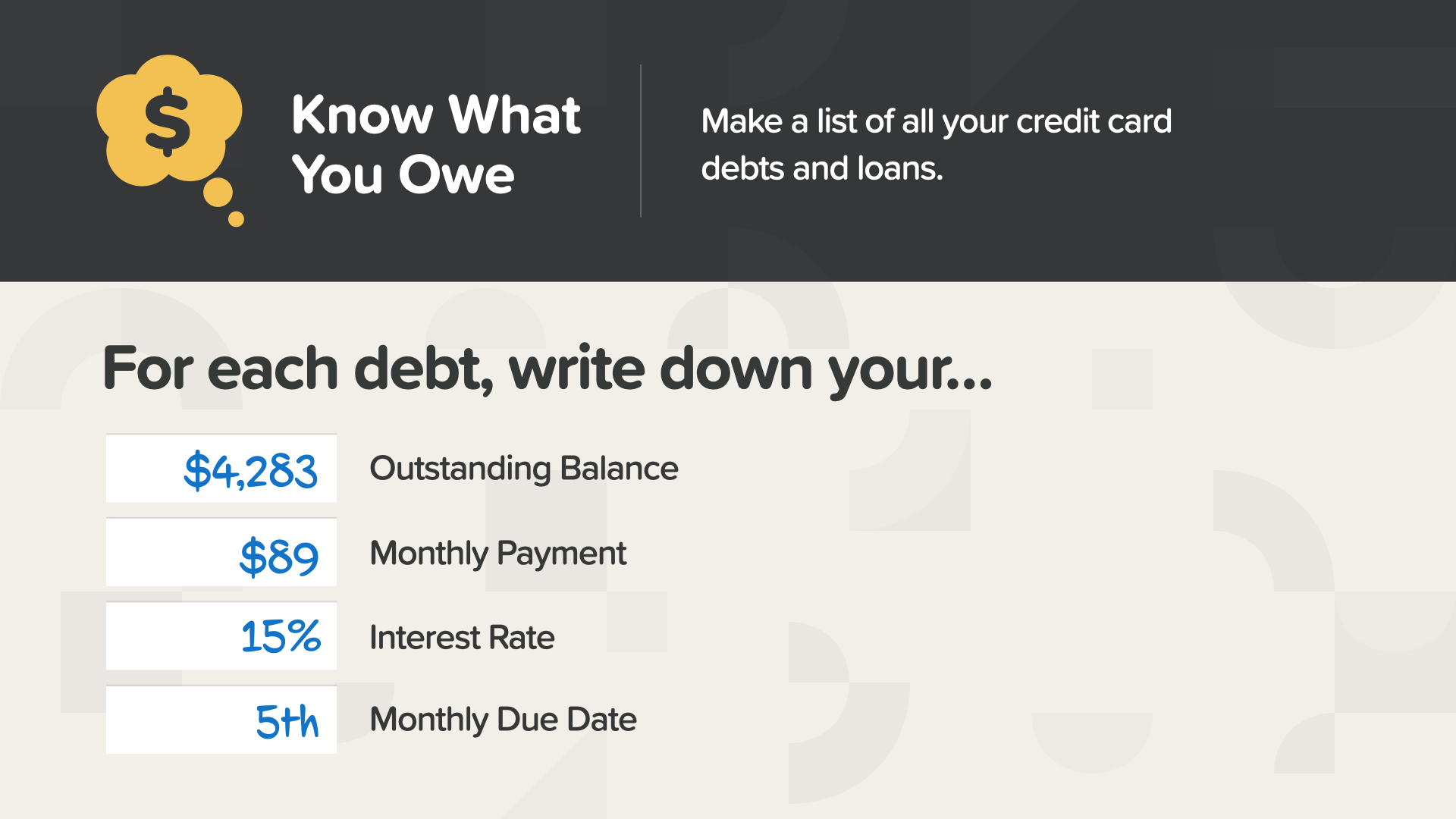

В последние несколько лет все было непросто, поэтому вот 5 советов, как избавиться от долгов и не влезать в них... Знайте, что вы должны, больше никаких просроченных платежей, занимайтесь одним долгом за раз, прекратите списывать деньги и отмените неиспользуемые подписки, а также рассмотрите возможность рефинансирования ипотеки. Давайте разберем каждый совет, начиная с "Знать, что ты должен"...

Мы предлагаем вам составить список всех ваших кредитных карт, долгов и займов. Это может показаться утомительным, но вы почувствуете себя намного лучше, когда разберетесь с этой информацией. По каждому долгу запишите цифры и даты.

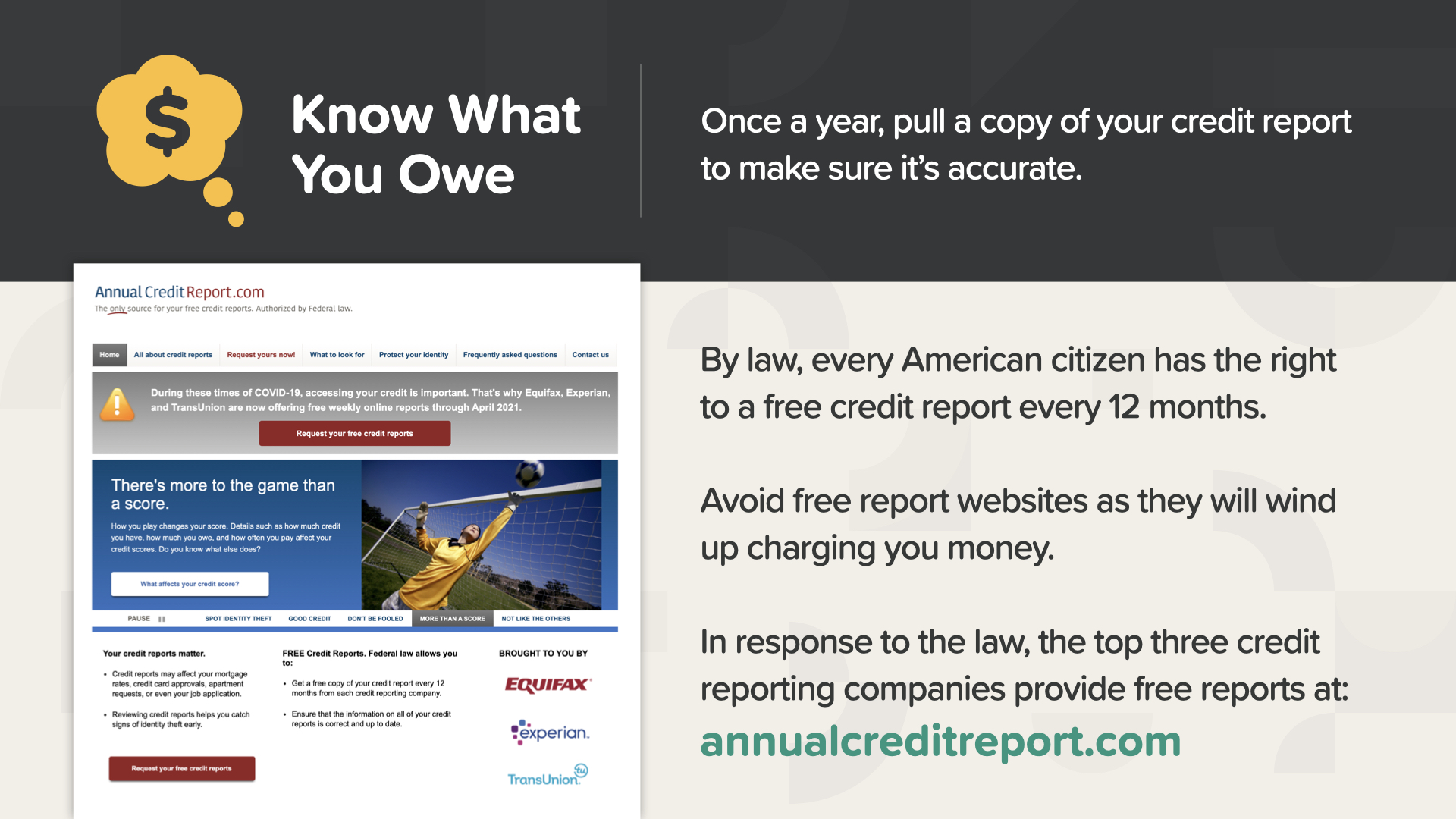

Затем, раз в год, проверяйте свой кредитный отчет, чтобы убедиться в его точности и актуальности. По закону каждый американец имеет право на бесплатный кредитный отчет каждые 12 месяцев. Просто зайдите на сайт annualcreditreport.com, чтобы получить свой.

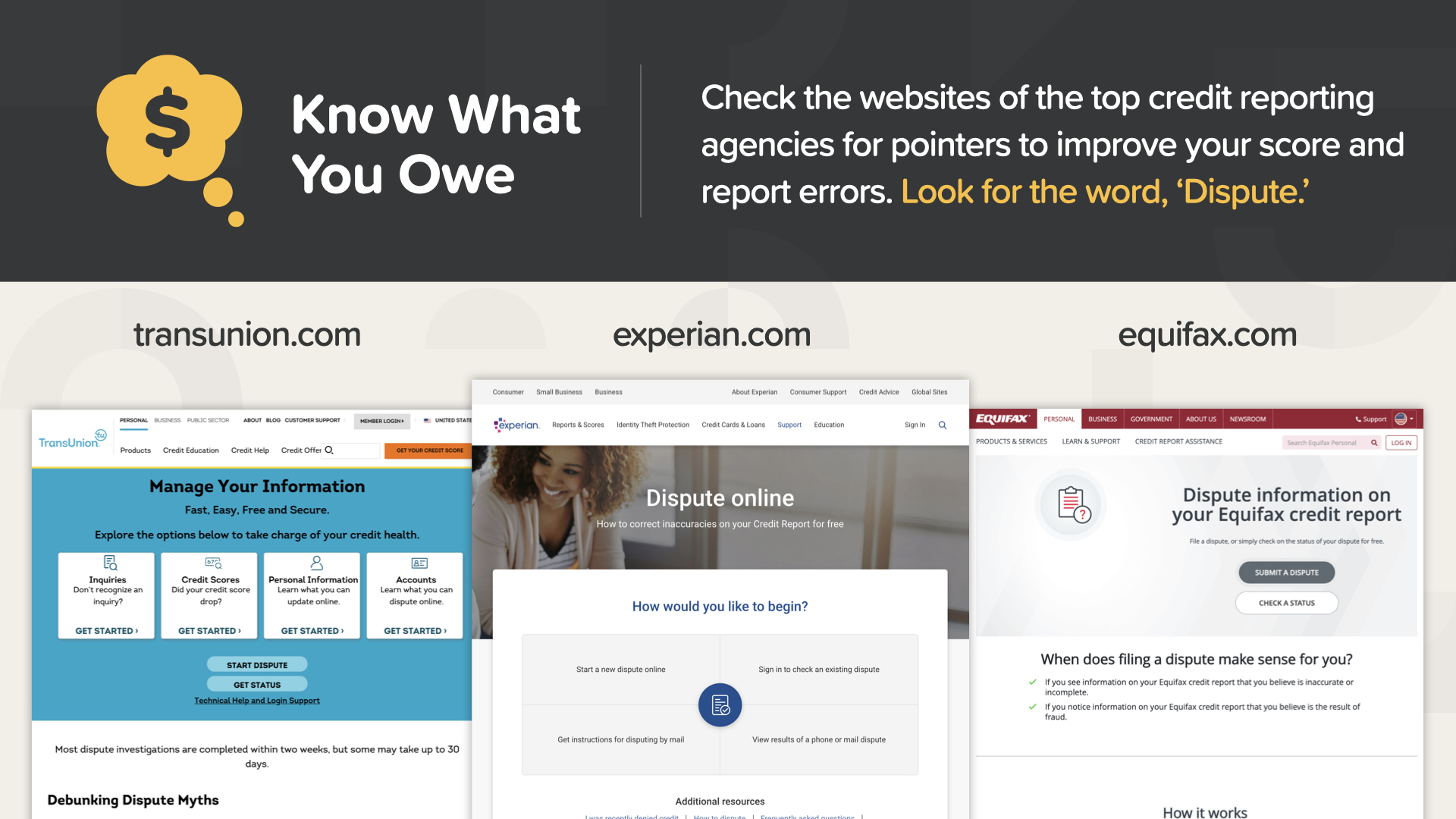

Зайдите на сайты ведущих агентств кредитных историй, чтобы узнать, как улучшить свой результат и сообщить об ошибках. Ищите слово "Оспаривать".

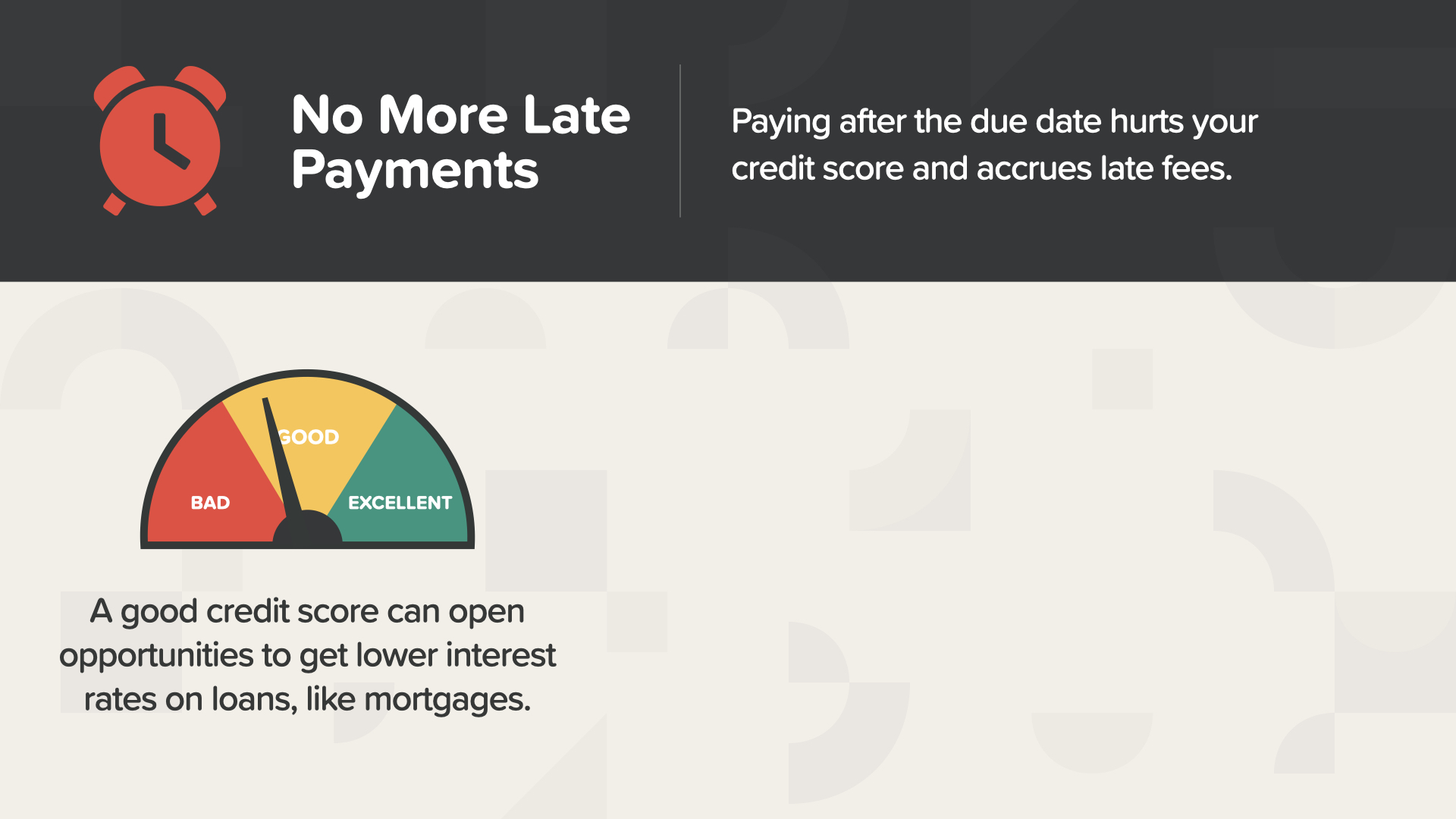

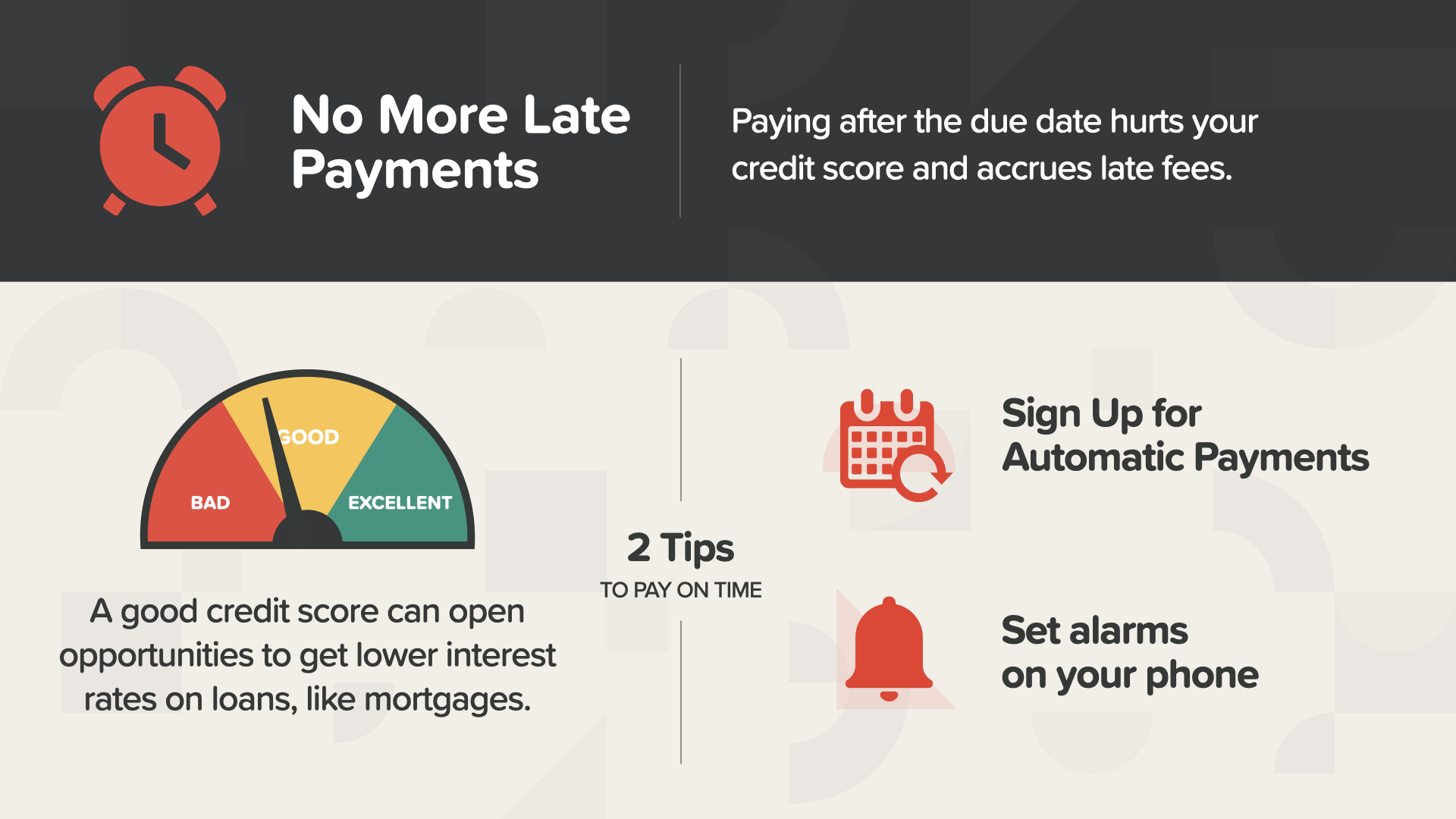

Оплата после наступления срока платежа ухудшает вашу кредитную историю и может привести к начислению штрафов за просрочку. Хорошая кредитная история может открыть возможности для получения более низких процентных ставок по кредитам, например, ипотечным.

Вот 2 совета, которые помогут вам платить вовремя. Настройте автоматические платежи и установите будильник на телефоне. Все, что угодно, лишь бы вы никогда не опаздывали.

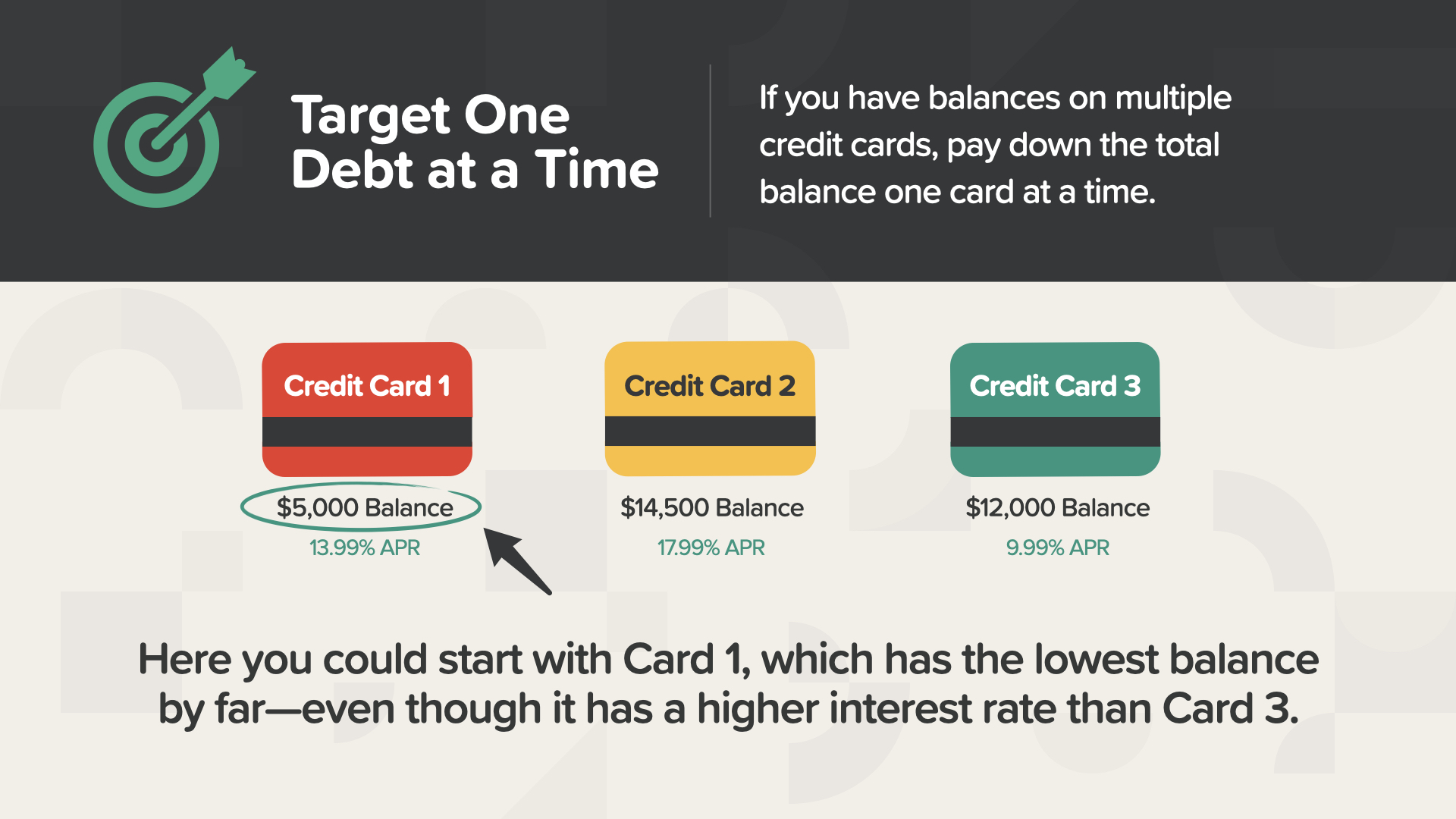

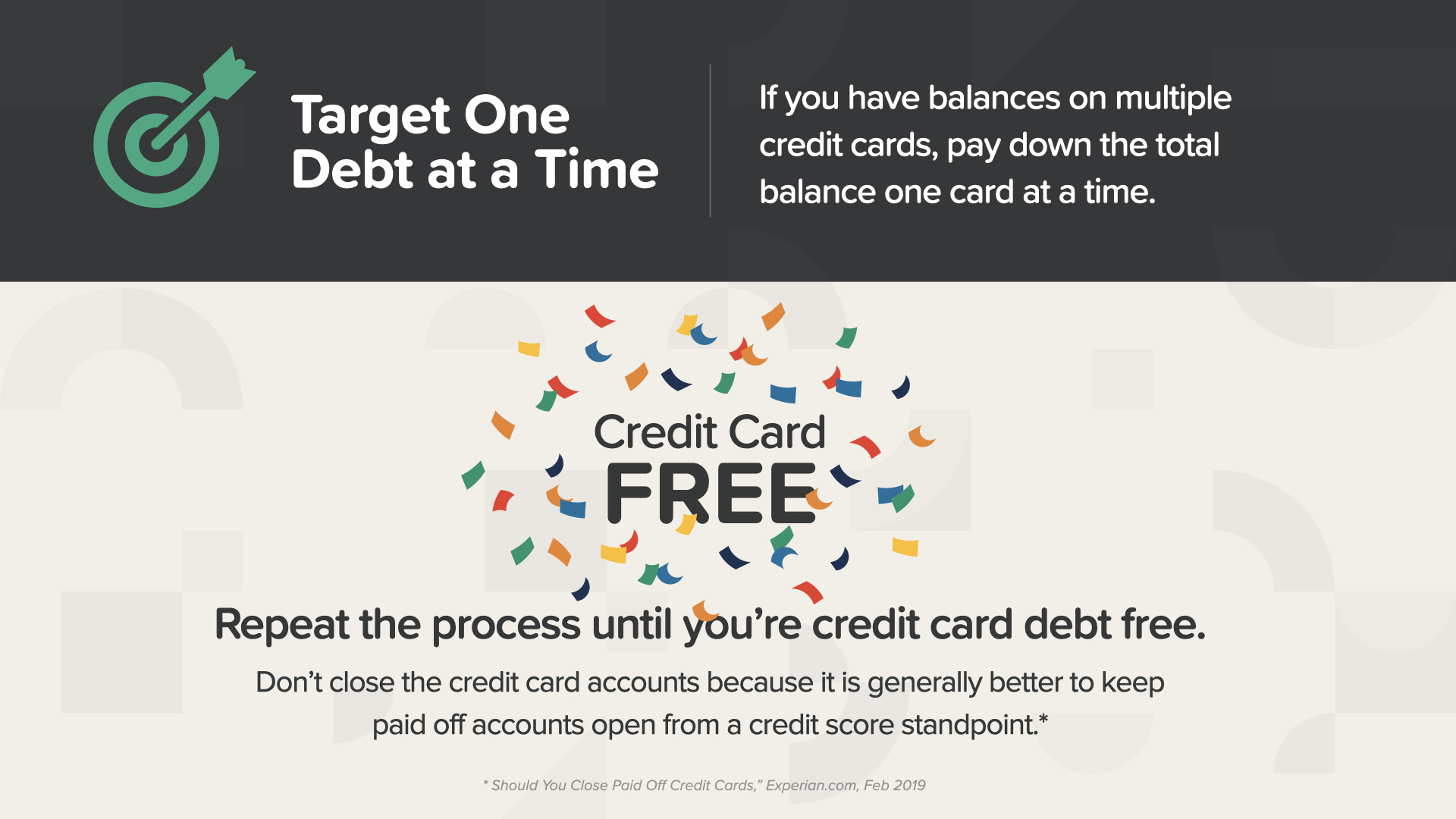

Если у вас есть остатки на нескольких кредитных картах, погашайте общий баланс по одной карте за раз. Сначала следует погасить наименьший остаток - ИЛИ - самую высокую процентную ставку. Что бы вы ни выбрали, вы должны платить больше, чем минимальный платеж, и как можно больше в рамках вашего бюджета.

Начните с карты 1, на которой самый низкий баланс - даже несмотря на более высокую процентную ставку, чем на карте 3.

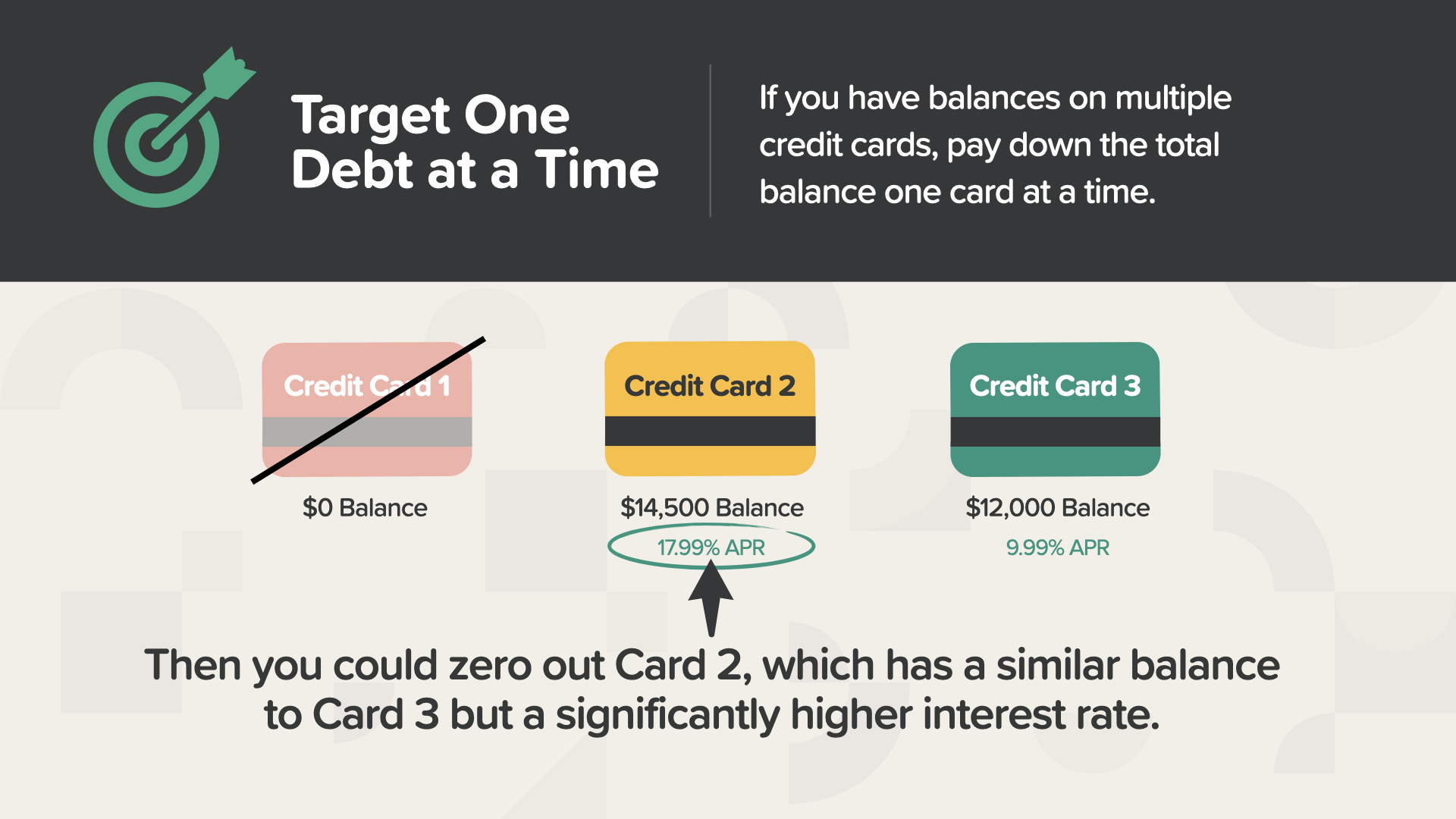

Затем вы можете обнулить карту 2, баланс которой схож с балансом карты 3, но процентная ставка значительно выше. Именно поэтому записывать информацию о каждом из ваших долгов - очень важный шаг. Принятие таких решений поможет вам набрать обороты, поскольку вы будете постепенно избавляться от каждого долга по очереди.

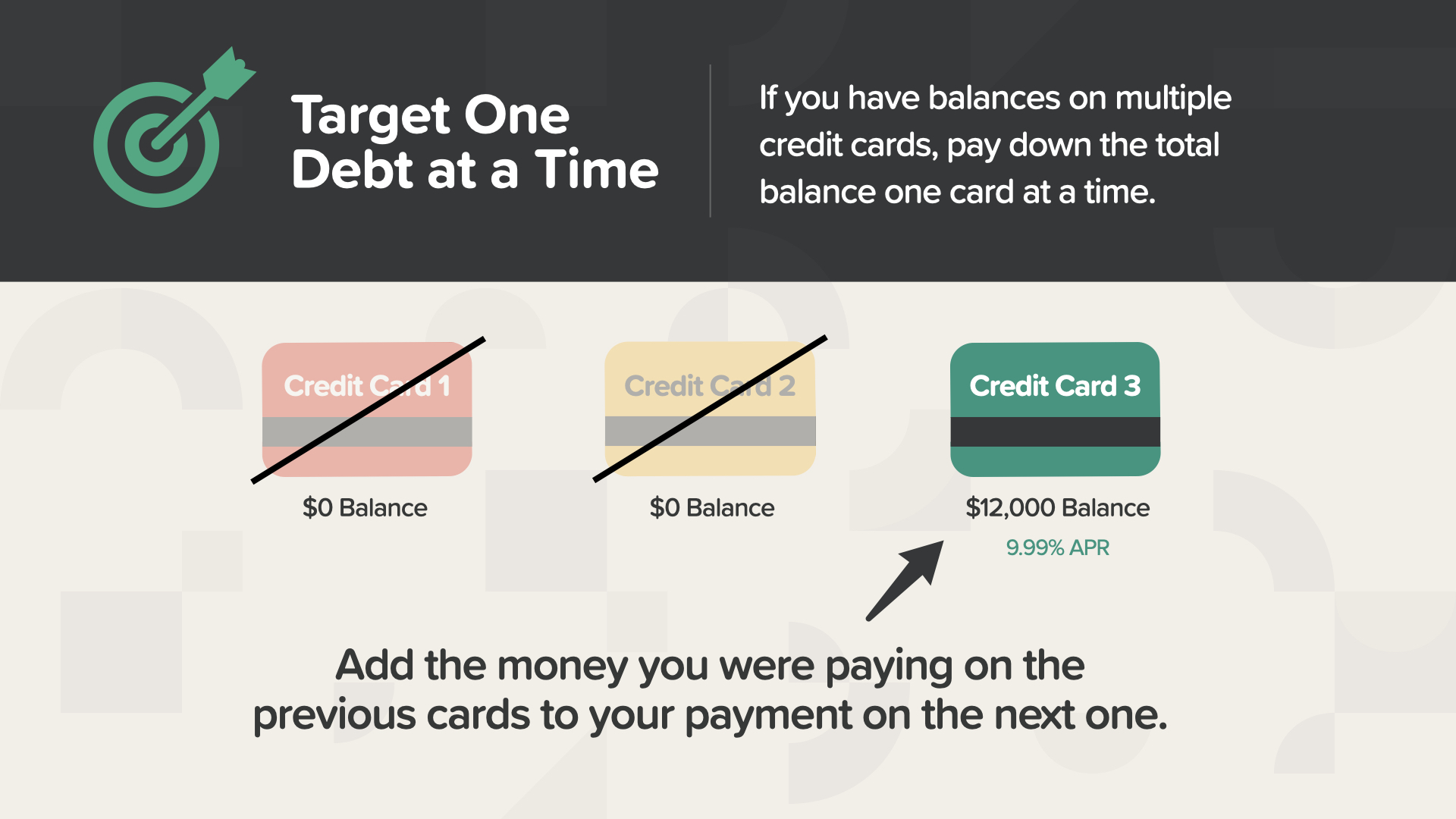

Выплачивая каждый долг, вы высвобождаете средства. Но не тратьте его на питание или новые туфли. Используйте его для создания импульса к избавлению от долгов, добавляя деньги, которые вы платили по всем предыдущим картам, к платежу по следующей. Это увеличит скорость и азарт, с которым вы расплачиваетесь с долгами!

Повторяйте этот процесс до тех пор, пока не избавитесь от долгов по кредитным картам. Ваша цель - иметь нулевой баланс, но помните - не закрывайте счета кредитных карт - с точки зрения кредитной истории лучше держать открытыми погашенные счета.

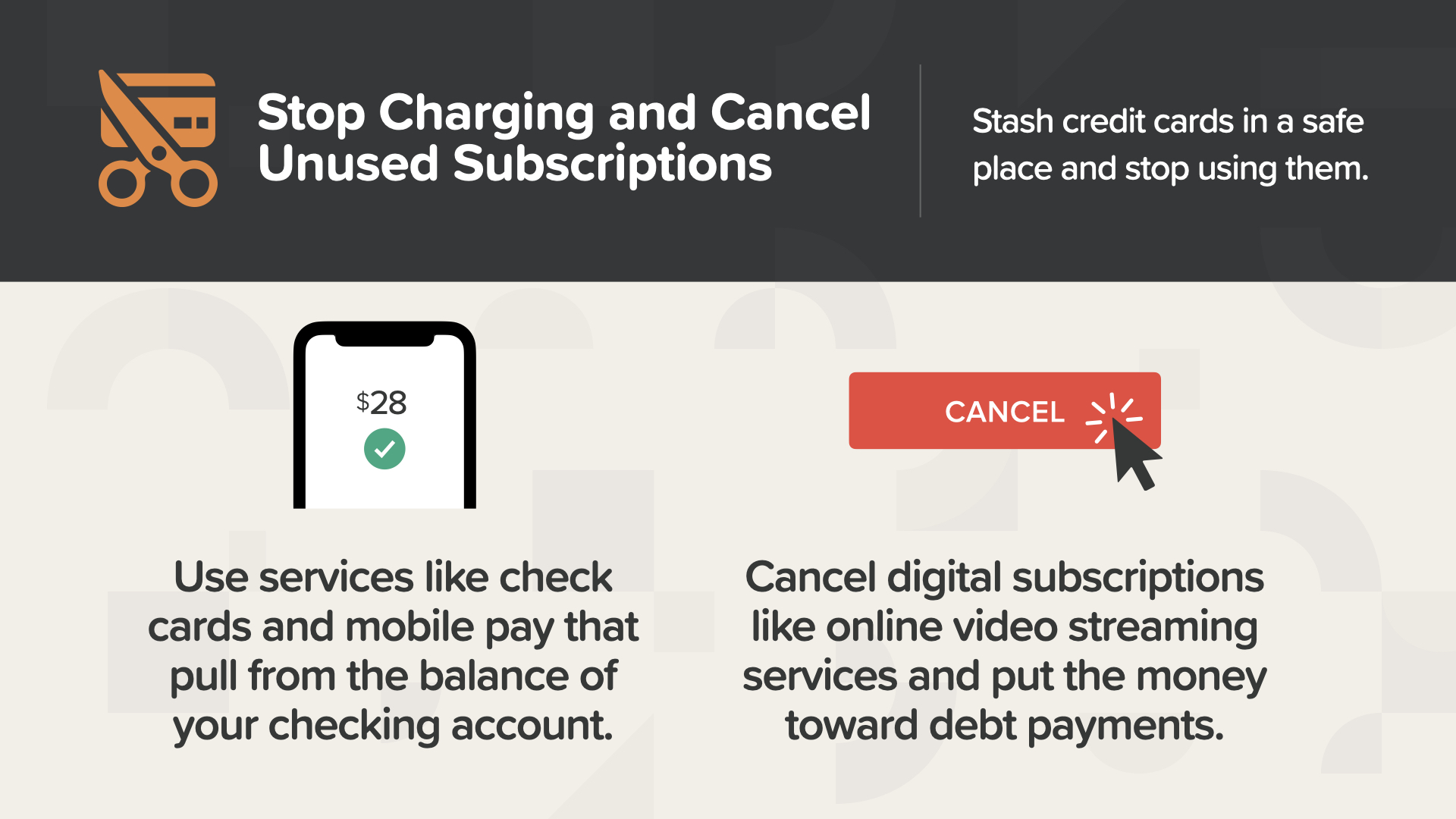

Многие люди перестают снимать деньги с карт и не влезают в долги по кредитным картам, спрятав их в надежном месте. Еще один способ не влезать в долги по кредитным картам - использовать чековые карты и мобильные платежи, которые снимают деньги с баланса вашего расчетного счета. Кроме того, подумайте о том, чтобы отказаться от цифровых подписок, например от услуг потокового онлайн-видео, которыми вы редко пользуетесь, и направить эти деньги на погашение долга.

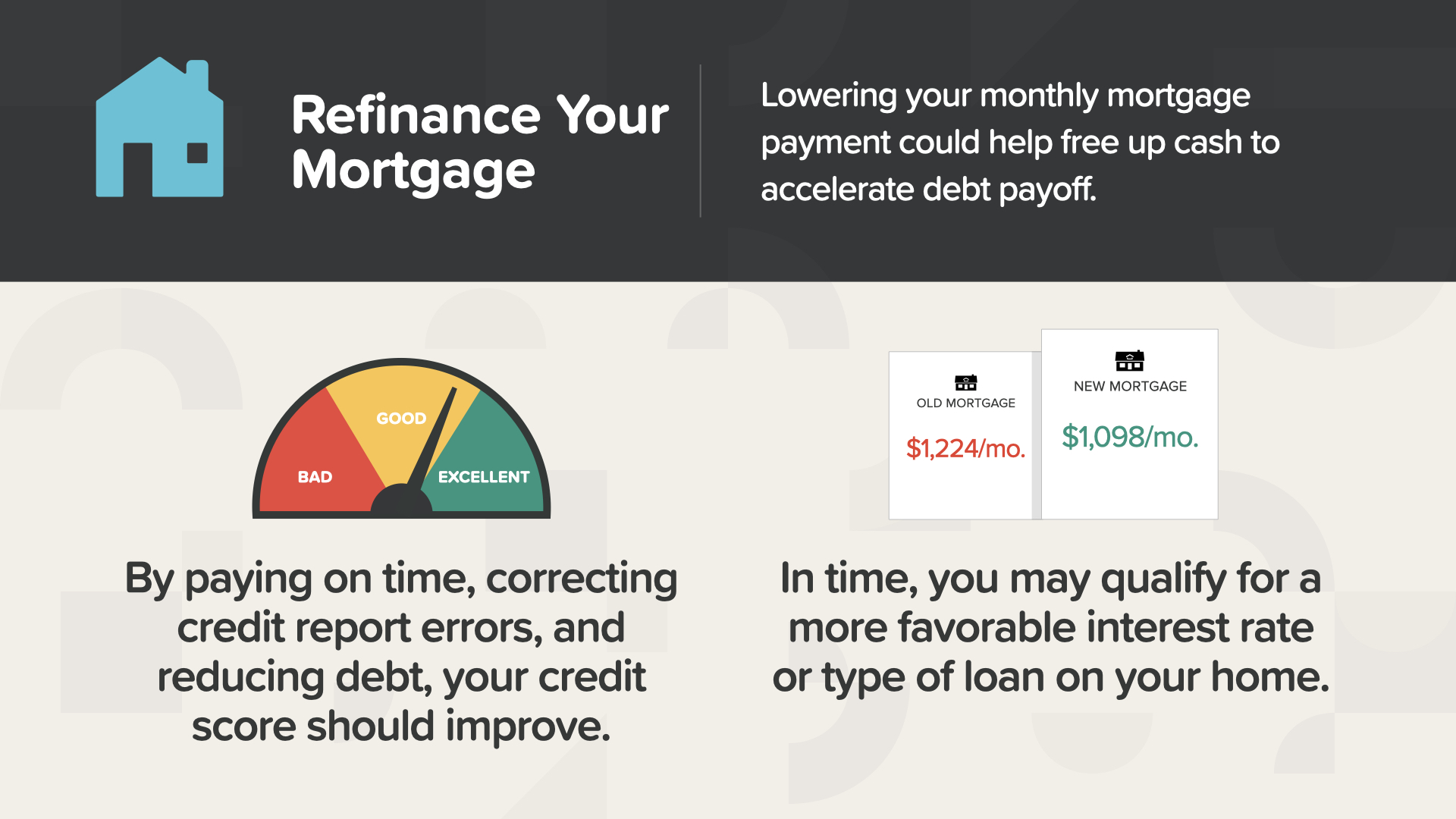

Один из способов снизить ежемесячный платеж по ипотеке - рассмотреть возможность рефинансирования, которое поможет вам высвободить деньги для ускоренного погашения долга. Благодаря своевременным платежам, исправлению ошибок в кредитной истории и сокращению задолженности ваша кредитная история должна улучшиться. А со временем вы сможете претендовать на более выгодную процентную ставку или тип кредита на ваш дом.

Увеличение денежного потока - веха № 5. Пока лохи сетуют на то, что им приходится туго, богатые люди продумывают, как высвободить больше денежных средств. Это означает, что нужно искать способы получения дополнительного дохода и лучше управлять своими расходами. Давайте разберемся, как это сделать...

Денежный поток - это деньги, которые вы можете тратить или откладывать. После того как вы обеспечили... надлежащую защиту, создали чрезвычайный фонд и сосредоточились на управлении долгами... вы готовы сосредоточиться на росте своего дохода. Увеличение дохода может ускорить все, над чем вы и ваш финансовый специалист работаете.

Вам может казаться, что вы застряли в своем бюджете и финансах, но, узнав о множестве вариантов и идей, почти каждый сможет найти способ выбраться из затруднительного положения и создать больший денежный поток. Давайте рассмотрим способы, которые помогут вам выбраться из затруднительного положения, найдя возможности для чили "Огонь в дырке"...

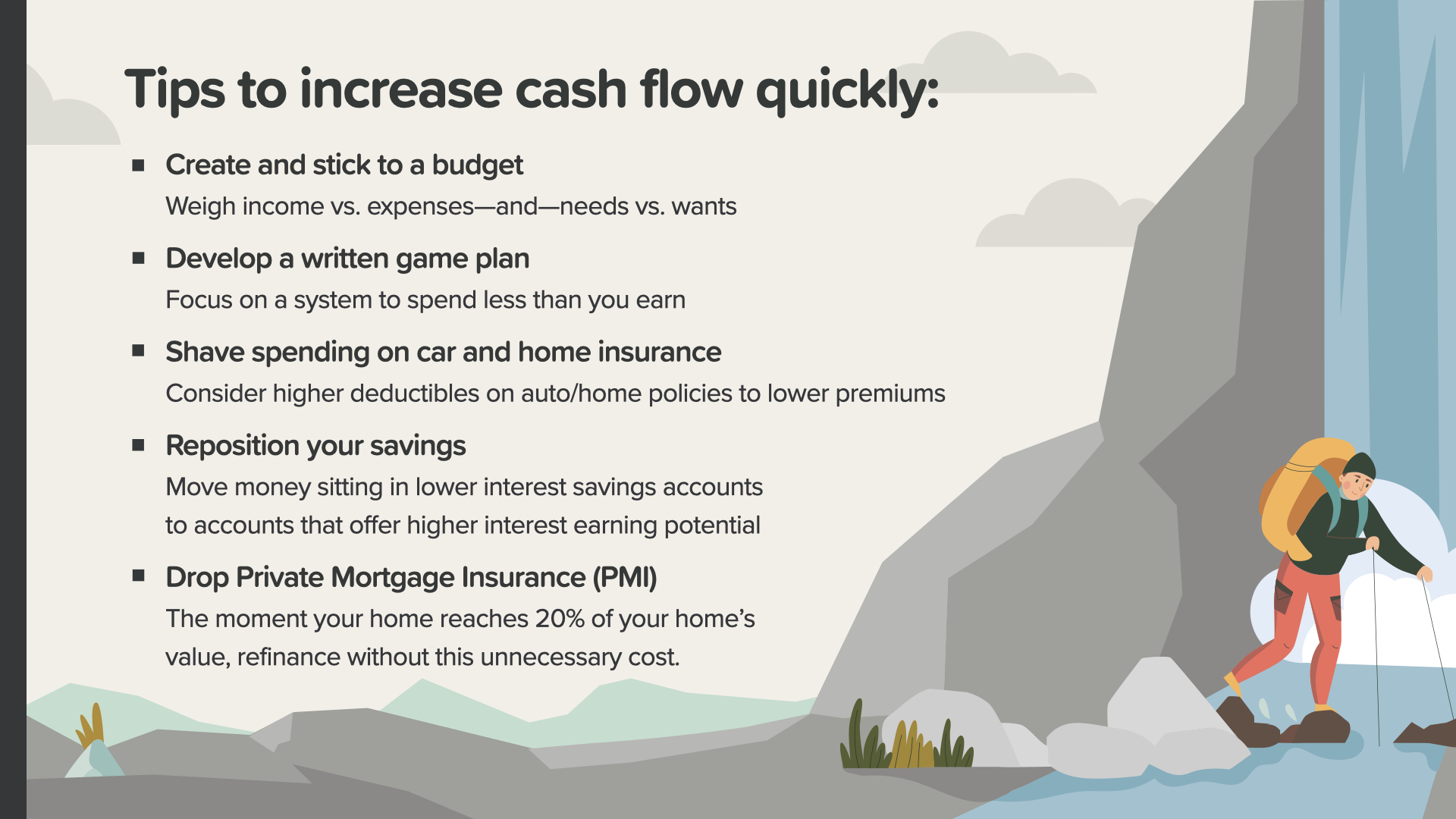

Вот несколько вещей, которые вы можете сделать, чтобы увеличить свой денежный поток... - Составьте бюджет и придерживайтесь его - Разработайте письменный план действий - Сократите расходы, такие как страхование автомобиля и дома - Перераспределите свои сбережения - Откажитесь от частного ипотечного страхования (PMI) по вашей ипотеке, если вы имеете на это право. Всегда помните, что ваш финансовый специалист может помочь вам в реализации этих и других идей.

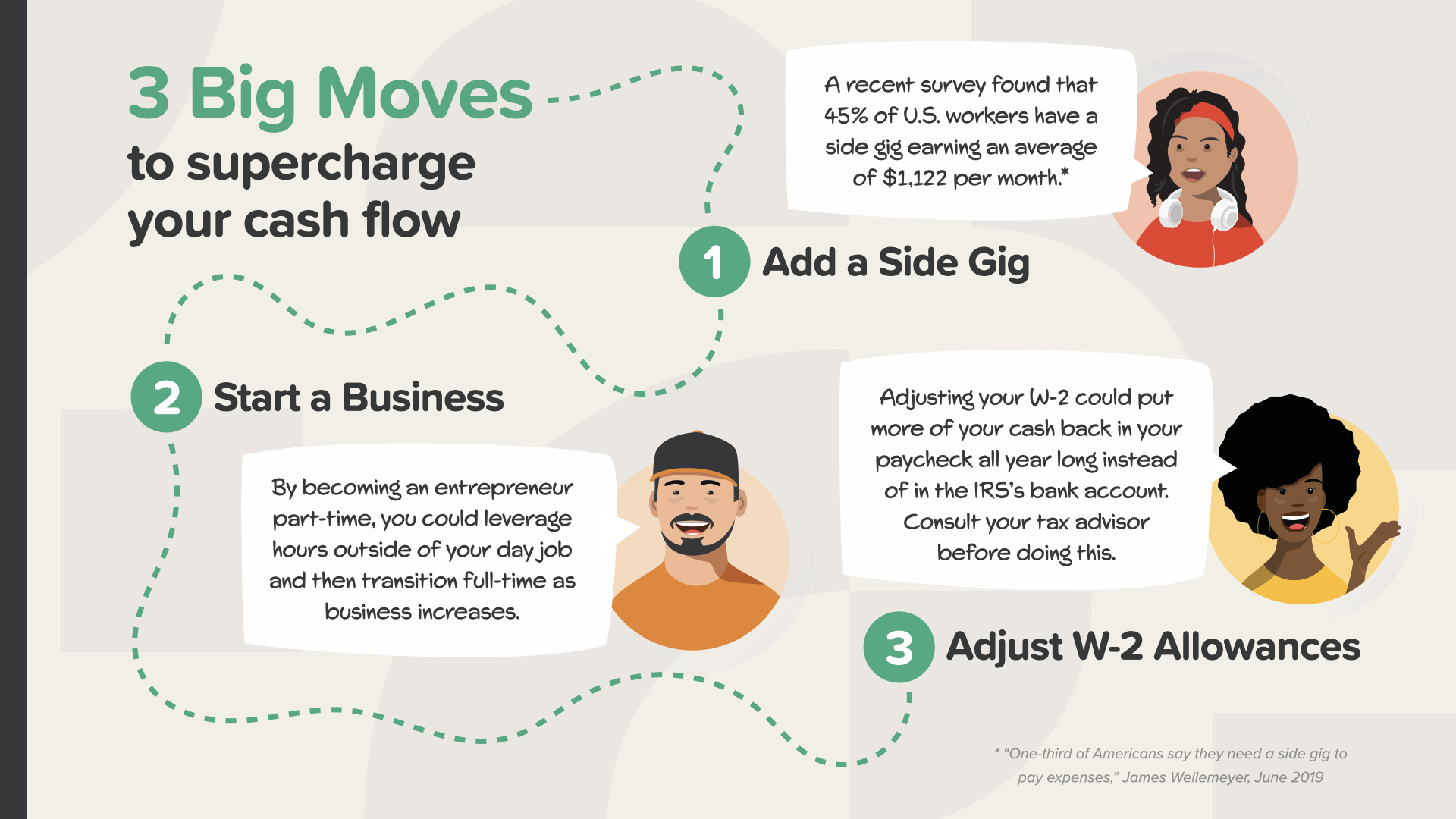

Есть 3 больших шага, которые помогут увеличить ваш денежный поток: Вы можете добавить подработку. Получение дополнительного дохода - это почти всегда более быстрый способ достичь своих финансовых целей, чем просто стараться тратить меньше. Недавнее исследование показало, что 45 % американских работников имеют подработку, зарабатывая в среднем 1 122 доллара в месяц. Может быть, и вам пора подключиться к этому процессу? А может быть, начать свой бизнес? Недорогие возможности для бизнеса существуют повсюду. Найдите проблему, с которой сталкиваются люди, и решите ее. Став предпринимателем с частичной занятостью, вы сможете использовать время, свободное от основной работы. По мере того как ваши доходы будут расти, может наступить момент, когда вы перейдете от роли наемного работника к роли предпринимателя с полной занятостью и еще большим контролем над денежными потоками. Не забывайте, что вы можете корректировать свои пособия по W-2. Некоторые люди каждый год празднуют получение большого налогового возмещения. Если это вы, подумайте вот о чем: Если вы скорректируете размер пособий по W-2, то большая часть ваших денег может весь год оставаться в вашей зарплате, а не в налоговой службе. Но прежде чем вносить какие-либо изменения, проконсультируйтесь со своим налоговым специалистом.

Насколько значительным для вашей жизни и дохода может быть начало бизнеса? А с точки зрения создания дохода для выхода на пенсию, как это сопоставимо с ростом ваших сбережений? Книга "Эквивалент богатства" предлагает поразительную перспективу и аргументы в пользу важности создания денежного потока с помощью предпринимательской деятельности.

Вот как работает эквивалент богатства... Сколько вам придется положить на счет, приносящий 5 % годовых, чтобы сравняться с доходами от владения бизнесом?

Если вы зарабатываете всего 1000 долларов в месяц на собственном бизнесе, это равносильно тому, что вы имеете 240 000 долларов на 5-процентном счете. Что для вас более вероятно? Накопить $240 000 или освоить новый бизнес, который поможет вам получать ежемесячный доход в $1 000? Это один из лучших примеров того, как на самом деле работают деньги.

Что, если вы доведете доход от своего бизнеса до 5 000 долларов в месяц? Чтобы сравняться с ежемесячным доходом от вашего бизнеса, вам нужно иметь 1,2 миллиона долларов на счете под 5% годовых. Видите, как меняется математика? Вот почему вы не сможете стать успешным владельцем бизнеса в долгосрочной перспективе без базовых знаний о деньгах, как мы вам сейчас покажем.

По мере роста вашего бизнеса становится все более очевидным, что большинство людей никогда не смогут накопить достаточно средств, чтобы хоть как-то приблизиться к заработку от создания бизнеса. Именно на этом принципе я хочу, чтобы вы сосредоточились, когда будете рассматривать будущее вместе со мной как финансовым педагогом. Помимо того, что мы учим людей тому, как работают деньги, мы учим их тому, как работает предпринимательство, чтобы они могли реально применить эти знания для создания бизнеса, который приносит доход, намного превышающий сумму, которую они могли бы заработать на сбережениях. Знания - это сила, особенно когда речь идет о ваших деньгах и доходах.

Наша миссия - в течение следующего десятилетия обучить 20 миллионов семей тому, как работают деньги. Мы собираемся искоренить финансовую неграмотность в каждом населенном пункте. Это огромная задача, которая потребует многотысячной армии финансовых преподавателей. Мы ищем людей, которые помогут нам вести эти занятия. Вы или кто-то из ваших знакомых можете принять в этом участие.

Мы подошли к концу сегодняшнего ЭЛЕМЕНТА. Подумайте, какая концепция вызвала у вас наибольший отклик. Именно поэтому мы начали миссию по ликвидации финансовой безграмотности. Именно так вы начнете контролировать свои финансы... мы называем это "Денежным открытием". Посещение этого курса означает, что мы можем помочь вам, если у вас еще нет финансового специалиста. Это похоже на инструкцию по вождению на мобильном телефоне - два ориентира, которые вам нужны: где вы находитесь и куда хотите попасть. То же самое можно сделать, чтобы наметить курс вашей финансовой дорожной карты. Книга "Денежные открытия" поможет вам в этом.

Наши финансовые преподаватели готовы встретиться с вами, если вы посетили один из наших классов ELEMENTS. Вопрос в том, как эти концепции работают с ВАШИМИ финансами и ВАШИМИ личными показателями? И насколько быстрее вы сможете пройти 7 вех денежного пути, если вас будет кто-то направлять? Ваша беседа будет частной, короткой и сфокусированной исключительно на ВАШИХ финансовых целях. Если вы заинтересованы, наши преподаватели могут подсчитать ваши цифры, дать рекомендации и предоставить вам доступ к лучшим продуктам и услугам. Напишите мне сразу после занятия, и давайте начнем вкладывать ВАШИ деньги в работу уже СЕГОДНЯ.

Если вам понравилось то, что вы узнали сегодня, и вы хотели бы узнать больше, следите за нами в Instagram на HowMoneyWorks Official, чтобы получить больше практических советов и полезных ресурсов. Увидимся в следующий раз!