Доброе утро/день/вечер. Добро пожаловать в ThMoneyBook Enterprise Class. Меня зовут __________, и в течение следующего часа я буду вашим финансовым преподавателем. В конце курса каждый из вас получит копию нашей книги HowMoneyWorks: Stop Being a Sucker" - книги №1 по продажам в сфере личных финансов с 2020 года. Вот небольшое видео, которое показывает, как хорошо книга была воспринята СМИ...

**** Воспроизвести видео ****

Такой уровень воздействия неслыханен для любой книги... так почему же СМИ так любят эти книги?

Большинство финансовых книг никто не читает, потому что они скучные и пугающие. Именно поэтому мы сделали эти книги веселыми и понятными, чтобы люди захотели их прочитать. Вместо сложных диаграмм и графиков мы сделали веселую книгу, в которой есть персонажи, с которыми каждый может соприкоснуться. Персонажи ведут диалог на протяжении всей книги и этого урока, чтобы сделать материал доступным, увлекательным и, что самое главное, действенным! Сегодня вы познакомитесь с персонажами, каждый из которых обладает своей индивидуальностью. У каждого есть любимчик или два. Мой - ______________. К концу занятия он появится и у вас.

Цитата Бенджамина Франклина говорит об этом. "Инвестиции в знания приносят наилучшие проценты". Именно поэтому мы все здесь. Сегодня вы узнаете, как начать думать как богатый человек... а не как лох. Итак, почему мы используем термин "лох"?...

Потому что незнание того, как работают деньги, на самом деле отстой... Оно отнимает ваше время, отнимает вашу свободу и отнимает ваш доход.

Сегодняшнее занятие состоит из двух частей. В первой мы рассмотрим основные понятия финансовой грамотности, которые должны преподаваться в школах, но не преподаются! Но одних знаний недостаточно. Именно поэтому во второй части урока "7 вех денег" вы получите план действий, который покажет вам, как применить эти концепции на практике для вашей семьи.

Как вы узнали из видео, финансовая неграмотность - это экономический кризис №1 в мире, который затрагивает более 5 миллиардов человек. Так что же такое финансовая неграмотность?

Фредерик Дуглас сказал: "Как только вы научитесь читать, вы навсегда станете свободными". Если бы это было в начале 1900-х годов, в нашей стране до сих пор были бы миллионы взрослых, не умеющих читать. Они не были финансово неграмотными. Они были ИЛЛИТРАТНО неграмотны! Представьте, какой была бы ваша жизнь, если бы вы не могли прочитать рецепт. Или расписание автобуса. Или табель успеваемости вашего ребенка. Государственное образование за последние 100 лет изменило ситуацию. Сегодня нередки случаи, когда кто-то не умеет читать. Но почему-то до сих пор большая часть населения остается финансово неграмотной. Мы здесь, чтобы изменить это. Мы написали книгу и проводим занятия, подобные этому, чтобы финансовая неграмотность осталась в прошлом.

Вот несколько отрезвляющих фактов: 44 % американцев не могут покрыть 400 долларов на экстренный случай. 9 333 доллара - это средний долг по кредитной карте для семей с балансом, которые за 30 лет выплатят 37 486 долларов в виде процентов. 33 % взрослых американцев имеют нулевые пенсионные сбережения.

Как такая статистика вообще возможна? Все становится понятным, когда узнаешь, что только в 28 штатах школьники проходят хотя бы один урок по деньгам в старших классах, а в тех, что есть, они лишь поверхностно изучают такие темы, как балансирование чековой книжки. Которыми, кстати, миллениалы и представители поколения Z уже даже не пользуются! Как вы думаете, достаточно ли этого для финансового образования? В каком проценте школ преподается сексуальное воспитание? Вы угадали - 50 из 50. Тому, что вы можете узнать самостоятельно, они учат. Единственное, что вы никогда не сможете выяснить самостоятельно, - они не учат. Такого не придумаешь...

Давайте потратим несколько минут на то, чтобы узнать о силе сложных процентов. Сила сложных процентов - это потенциал роста денег с течением времени за счет использования магии "компаундирования", которая представляет собой проценты, выплачиваемые на сумму вкладов плюс все ранее выплаченные проценты. Или, как выразилась Зоуи, проценты на проценты.

Эйнштейн однажды сказал: "Сложные проценты - это величайшее математическое открытие всех времен". Его также называют 8-м чудом света...

Один из самых важных аспектов сложных процентов - это норма прибыли. Посмотрите на этот пример, где сумма сбережений в месяц и время одинаковы. Единственное изменение - это норма прибыли. Если бы вы откладывали деньги в этом примере с доходностью 1 % - маленькая зеленая полоска в нижней части графика - ваши деньги составили бы чуть больше 100 тысяч долларов. При ставке 3% - фиолетовая полоса - это 179 тысяч. Но посмотрите на синюю полосу вверху - при норме доходности 9 % вы в итоге получите более 1 миллиона долларов.

Теперь давайте поговорим о временной стоимости денег. Вы никогда не сможете вернуть время... или потерянные деньги. Чтобы использовать временную стоимость денег, нужно предпринять 3 шага. Начните прямо сейчас, регулярно откладывайте деньги и будьте терпеливы. Давайте рассмотрим пример...

У нас в гостях Сара и Джордж. Сара начала откладывать деньги в 22 года. Джордж начал откладывать деньги только в 30 лет. Они оба откладывают по 4 000 долларов в год. Сара перестает откладывать деньги через 8 лет. Джордж же откладывает деньги 38 лет подряд. Посмотрите на их итоговые суммы - они оба выиграли игру. Ни один из способов не является "неправильным", но Джордж отложил почти в 5 раз больше денег, чем Сара! Как такое может быть? Потому что, хотя Сара перестала откладывать деньги через 8 лет, она начала это делать раньше. Она использовала временную стоимость денег, и это сыграло решающую роль. Давайте рассмотрим другой пример...

Чем дольше вы ждете, тем больше вам приходится откладывать. Посмотрите, сколько вам нужно откладывать, чтобы к 67 годам иметь 1 миллион долларов. В 25 лет вам нужно откладывать всего 178 долларов в месяц. Если же вы не посещали подобные занятия и ждете 45 лет, чтобы начать откладывать деньги, эта цифра вырастет до 1200 долларов в месяц. А что если вы будете ждать 55 лет, чтобы начать откладывать деньги? Эта цифра увеличится в три раза и составит почти 4 000 долларов в месяц! Мораль этой истории такова: никогда не поздно начать откладывать деньги, но всегда лучше начать это делать сейчас. Кстати, о раннем начале... Вот еще одна мощная концепция использования временной стоимости денег.

Только 20% детей получат наследство. Кто из присутствующих здесь сегодня хотел бы позаботиться о том, чтобы их дети или внуки были готовы к пенсии?

Если вы хотите подарить своим детям 1 миллион долларов к их выходу на пенсию, что вероятнее? Либо вы дадите каждому из них по 1 миллиону долларов наличными, когда они станут взрослыми, из своих сбережений, либо разработаете план откладывания части этой суммы на каждого ребенка, когда он будет маленьким.

Вот как можно подумать об этом... Многие ли из вас уже покупали подержанный автомобиль? Смотрели ли вы в последнее время на цены подержанных автомобилей? Позвольте мне задать вам вопрос: Разве это неразумно для кого-то - положить 2500 долларов и платить 250 долларов в месяц в течение 4 лет за подержанный автомобиль? А теперь позвольте мне спросить вас вот о чем: Что важнее - подержанный автомобиль или будущее вашего ребенка?

Если бы вы взяли те же деньги за "подержанный автомобиль", вы могли бы использовать их и временную стоимость денег, чтобы обеспечить своим детям как минимум 1 миллион долларов к моменту выхода на пенсию.

Настало время изучить Правило 72. Кто-нибудь из вас когда-нибудь слышал о нем? Это малоизвестный математический прием, которым богатые люди пользуются годами. Очень важно, чтобы его выучил каждый. Но не волнуйтесь! Это совсем не сложно.

Просто разделите любую процентную ставку на число 72, и она покажет вам, за какое время ваши деньги удвоятся. Это работает на вас, если вы экономите деньги. Но это работает против вас, если вы берете деньги в долг.

При ставке 1 % 1 доллар превратится в 2 доллара за 72 года. Это очень долго. Разве кто-нибудь сознательно выбрал бы такой срок? Однако люди так часто делают это!

...при ставке 3% ваши деньги удваиваются каждые 24 года. Это немного лучше, но давайте продолжим...

...при 6% удваивается каждые 12 лет...

...на 9%, каждые 8 лет...

... А что, если бы вы могли получать 12 %? Ваши деньги удваивались бы каждые 6 лет. Вот это уже лучше!

В книге мы приводим пример молодой девушки Зои, которая получила наследство в размере 10 000 долларов. Если она откладывает эти деньги на пенсию с доходностью 6%, то в итоге у нее остается 160 000 долларов. Но что, если она сможет удвоить доходность до 12 %? Попробуйте угадать, сколько денег она получит в итоге. Многие могут подумать, что ответ будет 320 000 долларов - вдвое больше процентов, вдвое больше денег. И это было бы потрясающе! Но сколько на самом деле она получит в итоге? Готовы ли вы?

При доходности 12 % она получит 8 удвоений вместо 4. Хотите верьте, хотите нет, но в итоге она получит более 2,5 миллиона долларов! В два раза меньше доходность, но в 16 раз больше денег! Вот в чем сила сложных процентов - и вот почему вы должны знать Правило 72! Именно поэтому мы сегодня здесь!

Вот еще один способ взглянуть на это. Если вы разделите 0,15 % на 72, то ваши деньги удвоятся через 480 лет. К 2504 году! Как говорит Кларк, его великие, великие, великие, великие, великие, великие, великие, великие внуки будут в восторге от этого.

И, чтобы было понятно, то же самое место, которое дает вам 0,15 %, может взять с вас 22 % или больше за кредитную карту. Это означает, что их деньги удваиваются каждые 3,2 года. Теперь вы понимаете, почему подзаголовок книги - "Хватит быть лохом". Вам нужно знать, как работают деньги сегодня, а не завтра - СЕГОДНЯ.

Конечно, в банке вам дадут леденец за то, что вы не дождались очереди, чтобы сделать депозит. Какой марки он обычно бывает? Да - "Дам Дам". Запомните это, когда в следующий раз будете хватать леденец на выходе. Они как будто пытаются сказать вам, но вы просто не знаете кода. Нужно быть тупым тупицей, чтобы хранить деньги на счете, который удваивается каждые 480 лет, в то время как деньги банка удваиваются каждые 3,2 года!

Теперь, когда мы рассмотрели некоторые из самых важных финансовых концепций, которые должны преподаваться в школах, но не преподаются, пришло время применить их на практике. Видите ли, знания без действий бессмысленны. Вы должны применить эти концепции в своей жизни!

Вот семь областей личных финансов, в которых каждому необходимо принять меры...

Веха № 1 - финансовое образование. Именно поэтому вы сегодня здесь!

Первый шаг - стать пожизненным учеником, получив финансовое образование. Поскольку эту информацию не преподают в школах, как это сделать? Вы уже начали, посетив этот урок сегодня. Второй способ - взять домой нашу книгу и поделиться ею со своей семьей. Как дальше развивать свои знания? Я предлагаю другие занятия, на которых эта информация раскрывается еще глубже. А чтобы получить еще больше информации, загляните в блог на моем сайте, который еженедельно пополняется важнейшими финансовыми концепциями.

Второй шаг в финансовом образовании - работа с финансовым специалистом. Это очень важный шаг, потому что сегодня существуют совершенно новые финансовые продукты, о которых большинство людей даже не слышали. Вместе с этими новыми продуктами и их преимуществами появляется новый язык. Вам нужен человек, говорящий на этом языке и способный помочь вам пробиться сквозь шум - тот, кто знает, что может сработать сегодня, чтобы помочь вам достичь ваших целей и не дать вам воспользоваться преимуществами. Если вы уже работаете с кем-то, кого вы знаете и кому доверяете, это замечательно! После этого занятия вы будете хорошо подготовлены к тому, чтобы обратиться к ним с вопросами о том, как работает ваша стратегия. Если вы не работаете с кем-то, дайте мне знать после занятия, и мы сможем обсудить, как это может выглядеть, чтобы работать вместе!

Выстраивая вашу финансовую стратегию, мы, как и при строительстве дома, должны опираться на прочный фундамент. И защита вашей семьи и финансов от непредвиденных обстоятельств является абсолютно основополагающей. Вам нужна стратегия, которая сама себя завершит - даже если вас не будет рядом. Вот почему правильная защита начинается со страхования жизни.

Только 59% американцев имеют страхование жизни, и около половины из них застрахованы недостаточно. Когда речь заходит о страховании жизни, есть два основных вопроса, которые нам постоянно задают...

Первый вопрос: сколько мне нужно страховать жизнь?

Расчеты для всех разные, в зависимости от вашей ситуации. Однако общее эмпирическое правило - начинать примерно с 10-кратного размера вашего годового дохода.

После этого мы корректируем ваши потребности в страховании жизни в большую или меньшую сторону, исходя из ваших конкретных обстоятельств. Мы учитываем такие факторы, как возраст, ипотека, здоровье и, возможно, самый важный фактор - количество ваших детей и их возраст. Если у вас куча детей, ваш доход может быть больше, чем в 10 раз. Если у вас нет детей, цифра может быть меньше.

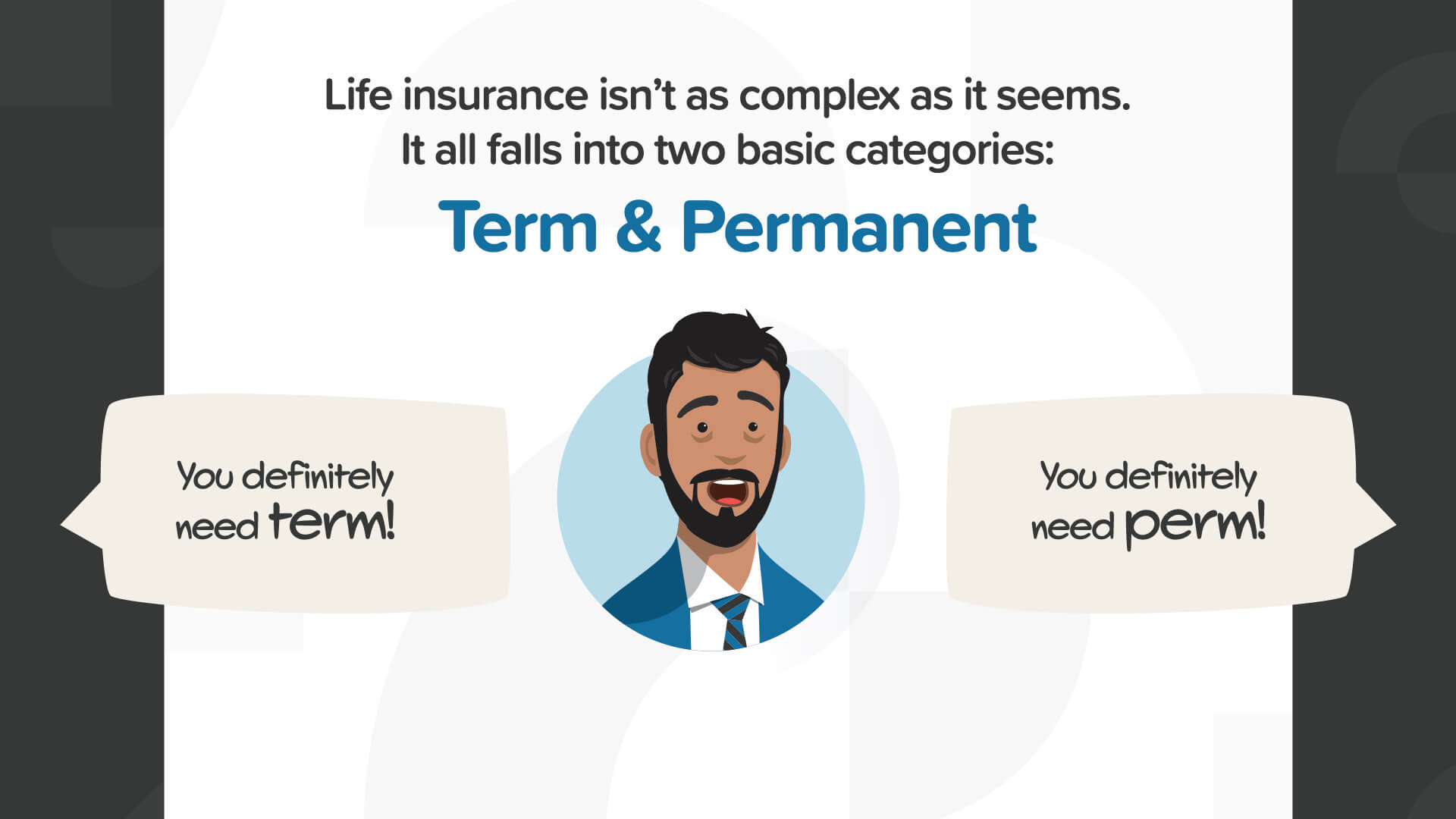

Второй вопрос: какой тип страхования жизни мне нужен?

Существует два основных вида страхования жизни: срочное и перманентное. Часть индустрии продает только срочное страхование и считает, что вы сойдете с ума, если купите первичное. Другая часть продает только перманентное страхование и считает, что вы сошли бы с ума, если бы купили срочное. Так кто же из них прав? Ответ: Ни то, ни другое! Потому что то, что вам нужно, зависит от ваших обстоятельств.

Когда вы молоды, вы работаете всего несколько лет и еще не успели накопить большого состояния. Однако у вас много обязанностей. Возможно, у вас есть супруга, маленькие дети и существенная ипотека. Это самое лучшее место для срочного страхования - оно обеспечивает вам большую защиту за небольшие деньги.

Срочный полис - это именно то, что нужно: он дает вам страховку на определенный срок - может быть, на 10, 20 или 30 лет. Если вы умрете в течение этого срока, ваша семья получит большое пособие по смерти, не облагаемое налогом. Однако, по статистике, вероятность того, что вы умрете в течение этого срока, очень мала... и, следовательно, срок действия полиса истекает, а ваша семья ничего не получает. Вот почему некоторые люди говорят, что не стоит покупать срочное страхование. Но именно поэтому срочное страхование может стать хорошим вариантом для некоторых семей. Поскольку страховая компания не берет много денег за срочное страхование, это отличный способ получить большой объем страхового покрытия за небольшую сумму.

С возрастом ваши обязанности должны уменьшаться. Уменьшается ипотека. Ваши дети, надеюсь, уже покинули дом. И у вас остается все меньше лет, чтобы защитить свой потенциал заработка. По мере того как уменьшаются ваши обязанности, растет ваше благосостояние. Именно здесь в игру вступает постоянное страхование. И если вы все сделаете правильно, перманентное страхование поможет вам увеличить свое состояние.

Постоянное страхование - это именно постоянное страхование, то есть вы сохраняете его на всю жизнь. Поскольку страховая компания знает, что однажды ей придется выплатить страховое возмещение в случае смерти, постоянное страхование требует более высокой премии. Но вместе с более высокой премией вы получаете дополнительные преимущества, которые можно использовать для роста своего благосостояния.

Как мы расскажем в главе 6, новейшие виды постоянного страхования позволяют вам приумножать деньги без налогов и риска, что может обеспечить вам необлагаемый налогом доход на пенсии и безопасный способ приумножения ваших денег. Итак... постоянное страхование дает вам больше, чем просто выплату при смерти, - оно дает вам мощные преимущества при жизни.

Еще одно из этих жизненных преимуществ - защита от длительного ухода (Long-Term Care-LTC-protection). О чем вы думаете, когда слышите термин "долгосрочный уход"? Я думаю о пожилом человеке в доме престарелых. Однако 37 % людей, получающих долгосрочный уход, находятся в возрасте до 65 лет - потому что случаются болезни и несчастные случаи. Так что это не только для стариков. Сколько людей знают кого-то, кто пострадал от ситуации с долгосрочным уходом? Факт заключается в том, что 70 % из нас будут нуждаться в долгосрочном уходе.

А если он и понадобится, то будет очень дорогим. Средняя стоимость дома престарелых составляет около 100 000 долларов в год. А если вы попадете в дом престарелых, средний срок пребывания в нем составит около 2,5 лет. Таким образом, ваши общие расходы составят около четверти миллиона долларов. В большинстве случаев уход за больными осуществляется на дому, что гораздо дешевле. Но есть и обратная сторона: если вы достаточно здоровы, чтобы оставаться дома, вы проживете дольше. Так что в любом случае вам придется заплатить за лечение от 200 000 до 250 000 долларов. Это не покрывается медицинской страховкой или программой Medicare, поэтому платить за это придется вам.

Как же защитить себя от этой надвигающейся угрозы - 70-процентной вероятности выплаты до четверти миллиона долларов? ВАРИАНТ 1 - старый добрый способ - купить традиционный, отдельный полис долгосрочного ухода. Такие полисы защищают вас от угроз, связанных с долгосрочным уходом, но имеют ряд существенных недостатков. Мы уже затронули один из них: если вероятность того, что полис вам понадобится, составляет 70 %, то вероятность того, что он вам не понадобится, составляет 30 %. То есть с вероятностью 30 % вы можете потратить десятки тысяч долларов на то, что, возможно, никогда не принесет пользы вашей семье. Это десятки тысяч долларов, которые вы могли бы использовать на пенсии или оставить своим детям...

Новый способ - вариант 2, который является еще одним из преимуществ новых полисов постоянного страхования жизни. За несколько дополнительных долларов вы можете добавить к полису постоянного страхования жизни защиту от долговременного ухода в качестве дополнительной опции. Таким образом, если вам когда-нибудь понадобится долгосрочный уход, ваш полис страхования жизни оплатит его. А если вы относитесь к тем 30 % американцев, которым никогда не понадобится долгосрочный уход, вместо того чтобы тратить десятки тысяч на полис, которым вы не будете пользоваться, ваша семья получит сотни тысяч долларов в качестве не облагаемого налогом пособия на случай смерти. Такие знания - это то, что мы имеем в виду, когда продираемся сквозь шум и находим то, что может работать на вас уже сегодня.

Если вы живете от зарплаты до зарплаты - как многие люди сегодня - ваш чрезвычайный фонд может стать той изоляцией, которая защитит вас от финансовой катастрофы, если что-то случится.

Общее правило для чрезвычайного фонда - иметь в запасе 3-6 месяцев дохода. Ознакомьтесь с примерами годовых доходов и узнайте, сколько вам понадобится.

Существует 2 правила для чрезвычайного фонда... Правило №1 - ваш чрезвычайный фонд предназначен ТОЛЬКО для непредвиденных чрезвычайных ситуаций. Вот и все. Он не предназначен для подарков, поездок или распродаж. Правило № 2 - Когда у вас возникнет неизбежная чрезвычайная ситуация, используйте свой чрезвычайный фонд. Именно для этого он и предназначен. Я не могу сказать вам, сколько людей мы видим, которые, когда у них выходит из строя кондиционер, кладут его на кредитную карту, чтобы получить небесные мили. Так что если у вас нет аварийного фонда или вы не используете его должным образом, вы можете еще больше влезть в долги, что подводит нас к вехе № 4.

После того как вы вместе со своим финансовым специалистом сформировали надлежащую защиту и чрезвычайный фонд, пришло время поговорить об управлении долгом - веха номер 4. Прежде чем вы сможете в полной мере насладиться финансовой безопасностью и независимостью, вам нужно будет проанализировать свои привычки в расходовании средств и постараться сократить, а в конечном итоге и ликвидировать задолженность.

Нам неприятно говорить об этом, но в нашей культуре долги - это масштабный кризис, разжигаемый обществом лохов, сбитых с пути стремлением к мгновенному удовлетворению. Сказано много, но это правда! Нет ничего постыдного в том, чтобы признать, что вы боретесь с долгами - это одна из самых распространенных угроз для надежного финансового будущего.

Средний американец имеет 21 800 долларов личного долга, не считая ипотечных кредитов, а многие имеют гораздо больше. Не забывайте, что многие американцы страдают от тревоги, связанной с долгами. Когда мы избавляемся от долгов, мы можем наслаждаться жизнью более полно и свободно. Итак, вот 5 советов, как избавиться от долгов и не влезать в них... Знайте, сколько вы должны, больше не опаздывайте с платежами, занимайтесь одним долгом за раз, прекратите списывать деньги и отмените неиспользуемые подписки, а также рассмотрите возможность рефинансирования ипотеки.

Возможно, вы слышали, что по закону каждый американец имеет право на бесплатный кредитный отчет каждые 12 месяцев. Многие люди совершают ошибку, набирая в Гугле "ежегодный кредитный отчет". Когда они это делают, их обманывают, заставляя ввести данные своей кредитной карты, чтобы подписаться на бесплатную пробную версию услуги кредитного мониторинга. И, конечно же, они забывают отменить услугу после бесплатной пробной версии, и теперь они влезают в долги еще больше, хотя в первую очередь пытались выбраться из них! Просто зайдите на сайт annualcreditreport.com, чтобы получить свой.

По данным Федеральной торговой комиссии, 79 % всех кредитных отчетов содержат ошибки. Поэтому важно периодически проверять свой отчет на наличие ошибок... или даже кражи личных данных. Посетив сайт annualcreditreport.com, вы попадете на сайты трех кредитных бюро - TransUnion, Experian и Equifax. На этих сайтах вы можете проверить наличие неточностей и подать спор на месте.

Устранение долгов помогает увеличить денежный поток, что является вехой номер 5. Когда вы сокращаете долг, у вас появляется больше дохода, который можно использовать. Но какие еще есть способы увеличить денежный поток, кроме ликвидации долгов? Один из способов - зарабатывать больше денег, создав подработку или начав свой бизнес. Кроме того, есть вещи, которые можно сделать, чтобы деньги, которые вы получаете, шли дальше.

Давайте рассмотрим 4 совета по быстрому увеличению денежного потока, начав с первых двух. Первый способ, который поможет вам быстро увеличить денежный поток, - это составление бюджета. Раньше это приходилось делать вручную с помощью бухгалтерских книг или электронных таблиц. Сейчас существует множество отличных приложений, которые помогут избавиться от необходимости планировать, отслеживать и составлять бюджет. Поищите отзывы в Google, почитайте, затем скачайте несколько приложений и найдите то, которое подходит именно вам. Во-вторых, оцените страхование жилья и автомобиля. Если вы ужасный водитель, то вам, вероятно, стоит ограничиться низкой франшизой. Но если вы считаете себя приличным водителем, вам стоит подумать о переходе на более высокую франшизу, которая поможет снизить страховые взносы и высвободить деньги, которые вы можете использовать для построения богатства.

Вам также следует подумать о том, где вы храните свои сбережения и средства на случай чрезвычайных ситуаций. Если у вас есть свободные деньги, это не значит, что они должны быть мертвыми деньгами. И наконец, самое важное - страхование ипотеки. Частное ипотечное страхование требуется большинством ипотечных кредиторов, когда домовладельцы решают внести низкий первоначальный взнос за дом. По мере накопления собственного капитала вы можете достичь момента, когда от вас больше не будет требоваться PMI. Вот что интересно: когда вы пропускаете платеж по ипотеке, ваш кредитор очень старается связаться с вами, чтобы вы как можно скорее его погасили. Но разве не забавно, что когда вы можете претендовать на отмену PMI по вашей ипотеке, телефоны молчат? Поэтому следите за ценой своего жилья и установите напоминание, чтобы позвонить и отказаться от PMI, как только у вас появится такая возможность.

Теперь, когда вы освободили весь этот дополнительный денежный поток, самое время применить его на практике, чтобы построить богатство на будущее.

Существует 4 угрозы, которые должен победить каждый человек, строящий свое богатство. Считайте их своими врагами в деле построения богатства. Каждый из них будет наступать на вас с разных сторон. Чтобы победить их, нам придется бороться с ними по отдельности. Начнем с одной из самых страшных - прокрастинации. Мне нравится эта цитата: "Промедление - это, без сомнения, наша любимая форма самосаботажа". Так как же перестать откладывать? Начните с книги HowMoneyWorks: Stop Being Sucker" - прочитайте ее вместе со своей семьей и используйте как стартовую площадку для начала действий.

Инфляцию также называют "налогом времени". По данным правительства, годовой уровень инфляции в среднем составляет 2,8 % за последние 100 лет. Давайте применим правило 72 к инфляции. Если разделить 72 на 2,8, то получится, что стоимость наших долларов уменьшается вдвое каждые 25,7 года. Многие люди - возможно, даже вы - откладывают свои деньги на счетах ниже уровня инфляции. Неудивительно, что люди находятся в таком плохом финансовом положении. Теперь вы понимаете, почему на обложке книги написано: "Хватит быть лохом".

В 2021 году инфляция составила 4,70%. В 2022 году она увеличилась до 7,86 %. Это самый высокий показатель за последние 40 лет. Другими словами, наша покупательная способность сильно снизилась всего за два года! В среднем, чтобы купить один и тот же товар, вам придется потратить на 12 % больше денег сегодня по сравнению с 2020 годом. Конечно, все зависит от того, что именно вы покупаете.

Вот несколько примеров того, как инфляция повлияла на цены некоторых товаров, на которые вы тратите свои деньги. **** Прочитайте несколько из них. **** Как видите, все они подорожали больше, чем в среднем. То, как инфляция повлияет на вас, зависит от ваших индивидуальных расходов.

В 2022 году реальный средний почасовой заработок снизился на 2,6%. Это тоже может ухудшить инфляцию.

Если я скажу, что вы должны найти способ переложить свои деньги так, чтобы их рост опережал инфляцию, какие места придут вам на ум? Конечно, фондовый рынок - это одно из мест, и для некоторых из вас это может быть хорошим вариантом, однако, куда бы вы ни направили свои деньги, вы должны учитывать последствия потерь. Если вы потеряете 50% своих инвестиций (что произошло на фондовом рынке дважды за последние 25 лет), какой процент прибыли вам потребуется, чтобы вернуться к 100%? Кажется логичным, что 50-процентный выигрыш вернет вас к нулю, верно?

Давайте посчитаем. Если вы теряете 50% от $10 000, то теперь у вас есть $5 000. Кажется, что 50-процентный выигрыш вернет вас в равновесие, верно? Но что такое 50% от $5 000?

Прибыль в 50% от $5 000 составляет $2 500 - это всего лишь $7 500! Похоже, наша логика нарушена. Правда в том, что для возвращения к равновесию требуется 100-процентный выигрыш после 50-процентного проигрыша. А это не так-то просто сделать - вот почему так важно беречь то, что у вас есть. Возможно, именно поэтому Уоррен Баффетт так отозвался об инвестировании: "Правило № 1: никогда не теряйте деньги. Правило № 2: никогда не забывайте правило № 1".

Что же вы можете сделать, чтобы предотвратить потери? Во-первых, рассмотрите все возможные варианты снижения риска. Во-вторых, подумайте, как лучше диверсифицировать свой портфель. И в-третьих, используйте финансовые инструменты, подходящие для вашей ситуации. Помните, что нельзя медлить. Учитывайте инфляцию. И обсудите с вашим финансовым специалистом способы уменьшить - или исключить - влияние потерь на вашу стратегию. В начале урока мы говорили о новых продуктах, которые сейчас доступны. Одна из лучших особенностей этих новых продуктов заключается в том, что они могут минимизировать, а в некоторых случаях и устранить риск из вашего портфеля. Именно поэтому вам необходимо работать с финансовым специалистом, который поможет защитить вас от потерь.

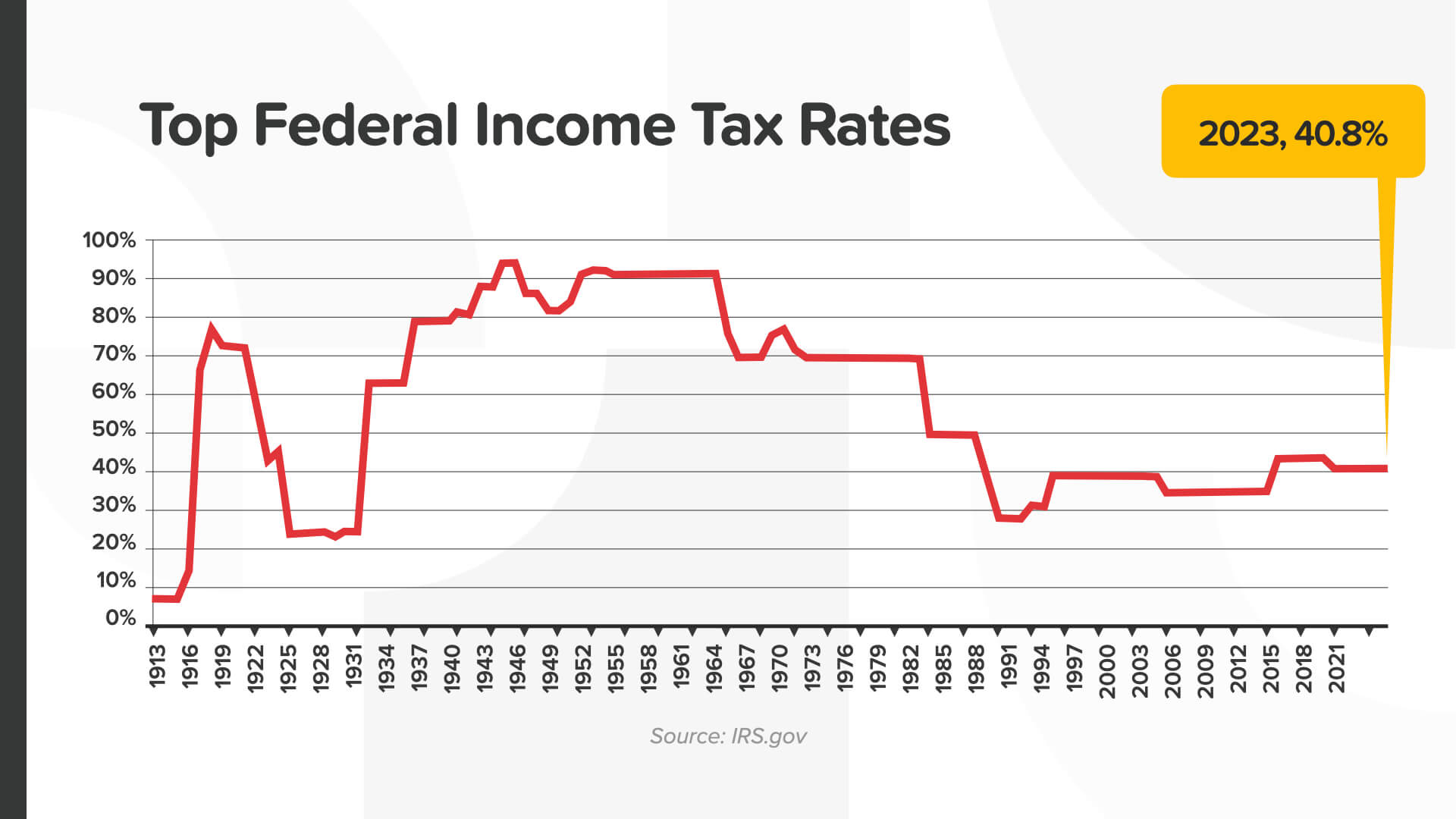

Четвертая, и, безусловно, самая большая угроза для построения богатства - это влияние налогов. От того, какую налоговую стратегию вы выработаете сегодня, зависит, сколько денег вы оставите себе, сколько заплатите государству и, в конечном счете, сколько оставите своим детям. Итак, мы все знаем, как относимся к налогам. Никто не любит платить налоги. Легко попасть в ловушку, думая, что если налоги сейчас плохие, то хуже уже быть не может... но это не так.

Как вы можете видеть, верхняя предельная планка федерального подоходного налога сейчас составляет более 40%. На протяжении большей части прошлого века верхняя предельная налоговая планка превышала 50 %. В 2021 финансовом году IRS собрала более 4,1 триллиона долларов в виде налогов, обработала более 261 миллиона налоговых деклараций и выдала более 1,1 триллиона долларов в виде налоговых возвратов. Это не считая подоходных налогов штатов и местных налогов, которые могут быть применены. Сегодня, при рекордном государственном долге, рекордных расходах на Medicare и рекордных обязательствах по социальному обеспечению... как вы думаете, в какую сторону движутся налоги?

Есть 3 способа, которыми ваши деньги могут быть обложены налогом... СЕЙЧАС, ПОСЛЕ или НИКОГДА. Какой из них звучит лучше всего? Ну, это легче сказать, чем сделать. На секунду подумайте, как фермер. Что бы вы предпочли - платить налоги с семян, которые вы сажаете, или с урожая, который вы собираете в конце? Конечно же, с семян! То же самое относится и к вашим деньгам. Вы бы предпочли платить налоги с денег до того, как они вырастут, или после? Вы бы предпочли платить налоги до повышения ставок или после?

Мы знаем, что вариант Tax Now не является оптимальным. Если вам придется каждый год платить налоги с полученной прибыли, то на вашем счете будет меньше денег для накопления. Это мешает сложным процентам. Многие американцы откладывают деньги на пенсию, используя квалифицированный пенсионный план, например традиционный IRA или 401(k). Это может быть лучше, чем счета Tax Now, потому что они откладывают налоги и позволяют вам в полной мере воспользоваться сложными процентами. Счета Tax Later откладывают налоги до выхода на пенсию, когда они могут быть выше. Это все равно что платить налог на урожай.

Как убедиться, что мы платим налоги только с семян? Есть только 3 способа сделать это. Определенные государственные облигации, Roth IRAs и постоянное страхование жизни.

По результатам недавнего опроса Gallup, 85 % американских инвесторов, не вышедших на пенсию, согласились с тем, что наличие гарантированного дохода на пенсии в дополнение к пособиям по социальному обеспечению имеет решающее значение. Гарантированный доход поможет вам избежать риска остаться без денег на пенсии.

Существует три составляющих надежного пенсионного дохода. Мы рекомендуем вам учитывать все из них: - Поддерживать потенциал роста, используя потенциал роста, связанный с рынком; - Снижать или устранять потенциал потерь, устраняя риски падения, связанные с рынком; и... - Создавать предсказуемый доход, на который можно рассчитывать, и предотвращать возможность нехватки денег на пенсии с помощью потока доходов, на который можно рассчитывать.

И последняя веха - номер 7 - защитите свое богатство, составив завещание и позаботившись о своем наследии. Даже богатые люди иногда упускают эту возможность.

Принс и Арета Франклин, умершие не так давно, обладали значительными состояниями, но ни у одного из них не было плана наследства. Оба оставили своим семьям и деловым партнерам эмоциональную, финансовую и юридическую неразбериху, на разбор которой ушли годы. Это показывает, насколько важно защитить свое состояние с помощью плана наследования. По данным опроса RocketLaw, 64 % американцев не имеют завещания. Неудивительно, что среди молодых американцев (70% в возрасте 45-54 лет) этот показатель выше, чем среди пожилых (54% в возрасте 55-64 лет), у которых нет завещания. Принсу было всего 57.

В план наследства должны входить четыре документа. Вам понадобятся завещание, финансовая доверенность, заблаговременное распоряжение о медицинском обслуживании или завещание на жизнь, а также освобождение от ответственности в соответствии с HIPAA.

Если вы думаете, что планирование наследства будет слишком дорогим или трудоемким, значит, вы не задумывались о том, во что это обойдется вашим близким в будущем. На самом деле существуют варианты практически для любого бюджета. Если раньше оформление этих документов стоило тысячи долларов, то теперь это обходится гораздо дешевле. Это веха, которую нужно отметить прямо сейчас!

Каждый этап - это важный шаг, который поможет вам достичь финансовой вершины. Благодаря тому, что мы проводим время вместе, вы повышаете свою финансовую грамотность концепция за концепцией, стратегия за стратегией - учитесь брать под контроль свои личные финансы, что поможет вам обрести уверенность, чтобы обсудить свою ситуацию с финансовым специалистом - что мы настоятельно рекомендуем.

Настало время применить все, что вы узнали, на практике с помощью вашего финансового специалиста, который поможет вам рассчитать цифры, наметить свой путь, выбрать продукты, оставаться подотчетным и корректировать курс по ходу дела. Но не пытайтесь делать это в одиночку. Позвольте мне еще раз повторить то, что я говорил во время первого этапа: если вы активно работаете с финансовым специалистом, которого вы знаете, любите и которому доверяете - И этот человек делает для вас хорошую работу - тогда, во что бы то ни стало, продолжайте это делать! Более того, я бы даже посоветовал вам дорожить такими отношениями, потому что это большая редкость. Но если вы вообще не работаете с кем-то, или если этот человек не справляется с одной из этих задач, если вы его не знаете, не любите, не доверяете ему или если он не делает для вас хорошую работу, я буду рад обсудить наш процесс и то, как может выглядеть наша совместная работа.

Вот как это может выглядеть. У нас нет универсального решения. Мы знаем, что все люди разные. Все начинают с разных мест, и большинство хотят добраться до разных мест. Это работает как инструкция по вождению на телефоне - достаточно двух точек отсчета: где вы находитесь и куда хотите попасть. То же самое верно и для составления маршрута вашей финансовой дорожной карты. Поэтому мы разбиваем ее на 2 части. Первая часть называется Discovery Call. Это быстрый, непринужденный телефонный разговор, в ходе которого мы в течение 15-20 минут обсуждаем такие вопросы, как ваша семья, карьера, то, что вы сейчас делаете с точки зрения сбережений и страхования, и, что самое важное, - каковы ваши цели! Затем мы берем несколько дней и подсчитываем цифры. Мы - свободные агенты, поэтому мы идем на рынок, чтобы найти компании, продукты и услуги, которые лучше всего подходят для того, чтобы перевести вас с того места, где вы сейчас находитесь, на то, куда вы хотите попасть. Затем мы назначаем встречу по поиску решений, которая обычно длится 30-45 минут, где мы даем несколько конкретных рекомендаций о том, как, по нашему мнению, лучше всего реализовать "7 вех денег". Лучший способ подготовиться к встрече - прочитать книгу HowMoneyWorks: Stop Being a Sucker. Если у вас нет экземпляра, дайте мне знать, и я с удовольствием помогу вам его приобрести.

Сейчас мы раздадим вам оценочный бланк. Когда вы вернете ее обратно, мы обменяем ее на ваш экземпляр книги! Пожалуйста, не забудьте сообщить нам, какие концепции вызвали у вас наибольший отклик, когда вы хотели бы встретиться, чтобы рассмотреть вашу личную ситуацию, и знаете ли вы какие-нибудь школы или компании, которым было бы полезно, чтобы мы пришли провести занятия.

Мы с нетерпением ждем следующей встречи с вами. А пока, пожалуйста, изучите то, что вы узнали сегодня, прочитав книгу, и приготовьтесь применить знание этих принципов к своим финансам. Ищите нас на телевидении. Сделайте финансовую грамотность одной из своих самых сильных сторон. Спасибо за уделенное время!