Добро пожаловать...

Где вы узнали о деньгах? Этому не учат в школах, поэтому многие из нас узнают об этом от родителей или тех, кто нас воспитывал.

Слышал ли кто-нибудь из вас в детстве такие слова:

- Деньги не растут на деревьях.

- Сжимайте копейки.

- Откладывайте на черный день.

- Мы не можем себе этого позволить.

Взросление с негативными мыслями о деньгах приводит к тому, что многие из нас начинают думать о нехватке денег - что их недостаточно. Затем мы переносим это негативное мышление во взрослую жизнь и передаем его своим детям. Женщинам, в частности, необходимо разорвать этот круг. Пришло время избавиться от этого мышления скудоумия и открыть свои умы и сердца для того, что возможно для каждого из нас в финансовом будущем.

Ожидается, что к 2030 году женщины будут контролировать 30 триллионов долларов финансовых активов в США, что составляет 2/3 богатства страны.

Мы добились значительных успехов на рабочем месте и в учебе. Мы получаем большинство дипломов о высшем образовании, составляем почти половину рабочей силы и представляем более половины управленческих и профессиональных профессий.

К сожалению, на каждый 1 доллар, заработанный мужчиной, мы получаем всего 82 цента.

Основная причина этого заключается в том, что мы берем отгулы или отрываемся от работы, чтобы воспитывать детей, ухаживать за стареющими родителями или больным партнером. Такие перерывы в карьере могут существенно повлиять на наши шансы на продвижение по службе, на возможность получения более высокого дохода, а для некоторых женщин - и на право выхода на пенсию в полном объеме.

Мы чаще, чем мужчины, работаем на минимально оплачиваемых и низкодоходных работах. Фактически, 2/3 низкооплачиваемых рабочих мест занимают женщины.

А женщины, которые стремятся получить лучшие возможности для корпоративной карьеры, обнаруживают, что на лестнице нет ни одной ступеньки. Мы составляем 48 % работников начального уровня, но только 26 % руководителей высшего звена.

Рассмотрим средний годовой заработок. Мужчины зарабатывают более 61 000 долларов. Если на каждый 1 доллар, заработанный мужчиной, приходится 82 цента, то средний годовой заработок женщин составляет чуть больше 51 000 долларов. Как вы думаете, насколько значимы для человека, заботящегося о семье, эти дополнительные 10 000 долларов? Для матери-одиночки это может быть все.

За 40 лет карьеры гендерный разрыв в оплате труда в итоге обошелся нам более чем в 400 000 долларов. Это на 400 000 долларов меньше, чем мы должны были выплатить по долгам. И на 400 000 долларов меньше, чем мы могли бы накопить на пенсию или другие финансовые цели.

Таким образом, когда мы выходим на пенсию, мы получаем 80% от того, что получают мужчины-пенсионеры в виде пособий по социальному обеспечению.

Если вы хотите взять контроль над своими деньгами в свои руки, рассмотрите следующие шаги:

Во-первых, нам нужно начать вести разговоры о деньгах.

С самыми близкими друзьями и родственниками мы говорим обо всем на свете, но деньги - запретная тема. Что, если мы начнем говорить о вещах, которые важны для нас? Например, о том, что не дает нам спать по ночам, чувствуете ли вы, что никогда не добьетесь успеха, беспокоитесь ли вы, что переживете свои деньги, или о том, кто позаботится о вас, если вы заболеете? Хотите узнать, как создать богатство поколения? Когда женщины говорят о вещах, которые имеют значение, мы меняем ситуацию.

Во-вторых, узнайте свое финансовое положение.

Это может показаться непосильной задачей, но вы можете сделать это шаг за шагом. Начните с платежных ведомостей, чтобы точно знать, сколько вам платят, сколько отчислено на налоги и пособия.

Затем просмотрите выписки с банковских счетов. Если вы пользуетесь дебетовой картой, это будет отличным источником информации о том, на что вы тратите деньги.

Затем проверьте свое страховое покрытие. Посмотрите на свои страховки на автомобиль, дом, жизнь, инвалидность и долгосрочный уход. Что покрывается, а что нет, сколько вы платите, есть ли пробелы?

Затем просмотрите выписки с пенсионных и инвестиционных счетов. Знаете ли вы, как инвестированы ваши средства? Соответствуют ли инвестиции вашим требованиям к риску и финансовым целям

Наконец, внимательно изучите свои кредиты и долги по кредитным картам. Сколько вы должны, какова процентная ставка, каков минимальный платеж и сколько времени вам потребуется, чтобы погасить долг?

Затем избавьтесь от лишнего.

Вот несколько примеров ненужных вещей в нашей жизни. Есть ли у вас потоковые видео-, музыкальные или игровые сервисы или подписки, которыми вы не пользуетесь или которые дублируют друг друга? Это может показаться незначительным, но если вы сможете отказаться от 10 долларов в месяц, то за год это составит 120 долларов.

Больше никаких штрафов за просрочку или овердрафт. Обращайте внимание на даты оплаты счетов, потому что несвоевременная оплата - один из способов ухудшить свою кредитную историю. Установите автоплатеж или будильник на телефоне, чтобы больше никогда не опаздывать. Регулярно проверяйте свой банковский счет онлайн или через мобильное приложение, чтобы не оказаться должником по дорогостоящему овердрафту.

Вам также следует поработать над устранением ненужной задолженности по кредитным картам. Это можно сделать двумя способами. Вы можете начать с кредитной карты с самой высокой процентной ставкой. Или начать с кредитной карты с наименьшим балансом. Я рекомендую второй подход, потому что вы сможете быстрее увидеть плоды своего труда. Платите двойную или тройную минимальную сумму или любую другую, которую вы можете внести, исходя из вашего финансового положения, пока не погасите долг. Затем займитесь кредитной картой со следующим наименьшим балансом. Как только вы погасите задолженность по кредитной карте, не отменяйте ее, потому что это приведет к уменьшению доступного кредита, что может ухудшить вашу кредитную историю. Вместо этого уберите карту и больше не пользуйтесь ею.

Раз в год вы должны получать копию своего кредитного отчета и кредитной истории. Проверьте отчет на наличие ошибок или устаревшей информации. Оспаривайте любые неточности или устаревшие отметки в письменном виде в компаниях, предоставляющих кредитные отчеты.

И последнее, от чего следует отказаться, - это вредные финансовые привычки. Моя вредная финансовая привычка - это (оратор должен рассказать личную историю о своей вредной финансовой привычке, например о латте за 5 долларов, покупках в Интернете и т. д.). От каких вредных финансовых привычек вы можете избавиться, чтобы со временем на вашем банковском счете стало больше денег?

В-четвертых, мы должны определить свои финансовые цели.

Подумайте о своих целях с точки зрения временных рамок. Мы хорошо умеем ставить цели на краткосрочную перспективу, но нам также необходимо определить цели на среднесрочную перспективу, например, купить дом или дом побольше, или, возможно, отправиться в отпуск своей мечты, и на долгосрочную перспективу, например, выход на пенсию и потребности в долгосрочном уходе.

Определившись с целями, давайте разработаем план их достижения.

К сожалению, у большинства женщин нет плана достижения своих финансовых целей, например выхода на пенсию.

Очень важно, чтобы мы занимались долгосрочным планированием, потому что многие женщины оказываются в домах престарелых и/или страдают болезнью Альцгеймера. Вы можете думать, что это будете не вы, но если это будете не вы, то это будет ваша мать, сестра, тетя, лучшая подруга. Если не вы, то кто-то из ваших близких или родственников. Станьте примером для женщин в вашей жизни в том, что касается планирования будущего.

Поставив перед собой цель и разработав план, мы должны начать экономить и инвестировать больше денег.

Женщины, а на самом деле и мужчины, и женщины, сообщают, что их первое финансовое сожаление - это то, что они не сберегают и не инвестируют больше денег. Не совершайте эту ошибку. Но многие женщины считают, что для того, чтобы начать экономить и инвестировать, нужно много денег.

Вы можете начать с небольшой суммы. Если вы будете откладывать по $1 в день, то через месяц у вас будет $30, а через год - $365. Если вы будете откладывать по 10 долларов в день, то к концу месяца у вас будет 300 долларов, а в конце года - 3 650 долларов. Делая эти небольшие шаги и применяя такие финансовые принципы, как сложные проценты и временная стоимость денег, ваши сбережения могут со временем расти в геометрической прогрессии, что поможет вам достичь своих целей.

И наконец, чтобы контролировать свои деньги, необходимо узнать, как они работают. Мы все должны продолжать изучать свои финансы.

Незнание того, как работают деньги, дорого обойдется вам и вашей семье. В 2022 году финансовая неграмотность стоила среднему американскому взрослому 1 819 долларов США.* Во сколько она обходится вам и вашей семье?

- Платите ли вы более высокие страховые взносы?

- Используете ли вы кредитную карту для экстренных расходов?

- Платите ли вы большие проценты по своим долгам?

- Может быть, вы живете от зарплаты до зарплаты?

- Ждете ли вы, чтобы отложить деньги на пенсию или долгосрочный уход?

* National Financial Educators Council, "Financial Illiteracy Cost Americans $1,819 in 2022," (2023).

В оригинальной книге "Как работают деньги: Stop Being A Sucker" мы узнаем о 7 вехах денег, которые являются основой для надежного финансового плана. Понимая и обращая внимание на все составляющие нашей финансовой картины - финансовое образование, правильная защита, чрезвычайный фонд, управление долгами, денежный поток, создание богатства и защита богатства, - мы можем взять под контроль свое финансовое будущее.

В книге для женщин "Как работают деньги для женщин: Take Control or Lose It" мы применяем 7 вех денег к 9 различным персонажам, которые сталкиваются с ситуациями, с которыми сталкиваются многие женщины в своей жизни. В краткой, веселой и легкой для чтения форме мы надеемся предложить реальные решения финансовых проблем, с которыми сталкиваются женщины в реальной жизни.

Первая героиня - Зоуи. Ей 19 лет, и она учится в колледже, поэтому главный финансовый вопрос, который волнует Зоуи, - это долг по студенческому кредиту.

На долю женщин приходится почти 2/3 всех непогашенных студенческих кредитов. Женщины составляют почти 60 % студентов колледжей, получающих дипломы. И через год после окончания колледжа женщины должны на 10 % больше, чем мужчины.

Как вы думаете, почему? Это коварный гендерный разрыв в оплате труда. Если на каждый доллар, заработанный мужчиной, мы получаем 82 цента, то ежемесячно у нас остается меньше денег на погашение долга по студенческому кредиту.

Глава Зои включает в себя контрольный список о том, как минимизировать задолженность по студенческим кредитам, и советы о том, как быстро ее погасить. Мы хотим, чтобы человек, читающий главу Зои, был уверен в том, что он сможет самостоятельно выбрать подходящий для него кредит на самых выгодных условиях и погасить его как можно скорее после окончания учебы. Это даст ей больше возможностей в будущем.

Ведь что происходит, если вы заканчиваете университет с огромным долгом и не планируете его быстро погасить? В итоге вы откладываете на потом такие важные решения в своей жизни, как женитьба, создание семьи и покупка дома.

Наш следующий персонаж - Мария. Ей 27 лет, и она работает бухгалтером. Мария решила открыть собственную бухгалтерскую фирму и планирует свою свадьбу.

В США насчитывается более 12 миллионов предприятий, принадлежащих женщинам, в которых работают почти 9,5 миллиона человек и которые ежегодно приносят около 1,8 триллиона долларов.

Это не удивительно. Удивительно то, что пары тратят в среднем 28 000 долларов на свадьбу в США, от 15 000 долларов на свадьбу с 50 или менее гостями до 38 000 долларов на свадьбу с более чем 100 гостями. Я не знаю, как это удается помолвленным парам.

После заключения брака только 20 % пар принимают равное участие в принятии финансовых решений, причем большинство мужчин берут на себя инициативу в принятии долгосрочных финансовых решений.

В этой главе Мария рассказывает о многом. Во-первых, это пошаговое руководство по открытию нового бизнеса. В главе также даются советы по экономии денег при планировании свадьбы. Затем в главе обсуждаются вещи, о которых должны думать пары, когда они ставят общие цели и объединяют свои финансы. В конце главы предлагается бюджет 50/20/30 для распределения денег между общими расходами, общими сбережениями и индивидуальными тратами.

Прочитав главу Марии, мы хотим, чтобы читательница почувствовала, что независимо от того, есть у нее партнер или нет, она сама отвечает за воплощение своей мечты в жизнь. Она может проводить исследования, планировать все заранее и откладывать больше денег, чтобы помочь этим мечтам стать реальностью, например, открыть новый бизнес или сыграть свадьбу мечты. Читательница также должна почувствовать в себе силы участвовать в принятии финансовых решений и постановке финансовых целей семьи.

Общая тема всей книги заключается в том, что женщина должна иметь собственные деньги, собственную кредитную историю и собственный кредитный рейтинг.

Вэл - 31-летняя представительница социальных сетей и блогер. Когда ее сыну поставили диагноз "аутизм", она сменила профессию, чтобы работать дома, помогая другим родителям детей с особыми потребностями. Больше всего Вэл волнует, как спланировать будущие финансовые потребности ее и ее сына.

Почти каждый пятый ребенок в США имеет особые потребности в медицинском обслуживании. Примерная стоимость воспитания ребенка с особыми потребностями составляет около 70 000 долларов в год. В течение жизни расходы на уход за ребенком с особыми потребностями составляют от 1,5 до 2,4 миллиона долларов в зависимости от степени инвалидности.

Для большинства родителей финансовая ответственность за своих детей заканчивается, когда они становятся взрослыми. Для родителей детей с особыми потребностями финансовая ответственность может никогда не закончиться, более того, некоторым родителям придется планировать уход за ребенком вплоть до выхода родителя на пенсию и после его смерти.

В главе Вэл рассказывает о государственной помощи, трастах для детей с особыми потребностями и счетах ABLE, которые важно понимать, если вы заботитесь о детях с ограниченными возможностями.

В конце главы Вэл мы надеемся, что читательница почувствует, что она может предпринять необходимые шаги сегодня, чтобы подготовиться к неопределенному финансовому будущему для себя и своего ребенка. Важно, что наличие планов уже сейчас поможет снизить стресс, который уже есть в жизни тех, кто ухаживает за детьми.

Дана - наш следующий персонаж. Это 42-летняя директор больницы, воспитывающая двоих детей. Дана пытается понять, как обеспечить надлежащую защиту своей семьи, планировать свою пенсию и откладывать деньги на обучение детей в колледже. Это настоящее финансовое жонглирование.

2/3 американцев полагаются на дополнительное страхование жизни, полученное на работе.

Что касается накоплений в 401k, то женщины вносят на 2% меньше, чем мужчины, и наши средние балансы составляют примерно 1/3 от тех, что имеют мужчины. Как вы думаете, почему так происходит? Опять же, все упирается в коварный гендерный разрыв в оплате труда. Если мы зарабатываем всего 82 цента на доллар, у нас не так уж много лишних денег, чтобы откладывать их на пенсию.

Последняя статистика очень важна. В 2022 году в США насчитывалось почти 16 миллионов сберегательных счетов 529 для колледжей со средним балансом почти 26 000 долларов.

В этой главе Дана рассказывает о льготах для сотрудников и уделяет особое внимание дополнительному страхованию жизни и планам 401(k). Использование преимуществ, предоставляемых сотрудникам, в частности, соответствующих взносов в 401(k), - это способ уравнять шансы женщин. В главе также рассказывается о возможностях Даны по накоплению средств на колледж. Откладывая каждый месяц небольшую сумму денег в план 529 в течение 10 лет, ее дети должны иметь хорошую сумму, чтобы оплатить часть или большую часть своих расходов на колледж.

Мы надеемся, что читатели главы Даны будут лучше понимать преимущества сотрудников и варианты накоплений на колледж и будут уверены, что смогут планировать финансовое будущее свое и своей семьи.

12 лет назад Сара ушла от жестоких отношений, не имея ничего, кроме одежды и двух дочерей. Сейчас, в возрасте 49 лет, она является успешным агентом по недвижимости и делится своей историей, чтобы помочь другим женщинам не попасть в ловушку жестоких отношений или избежать их.

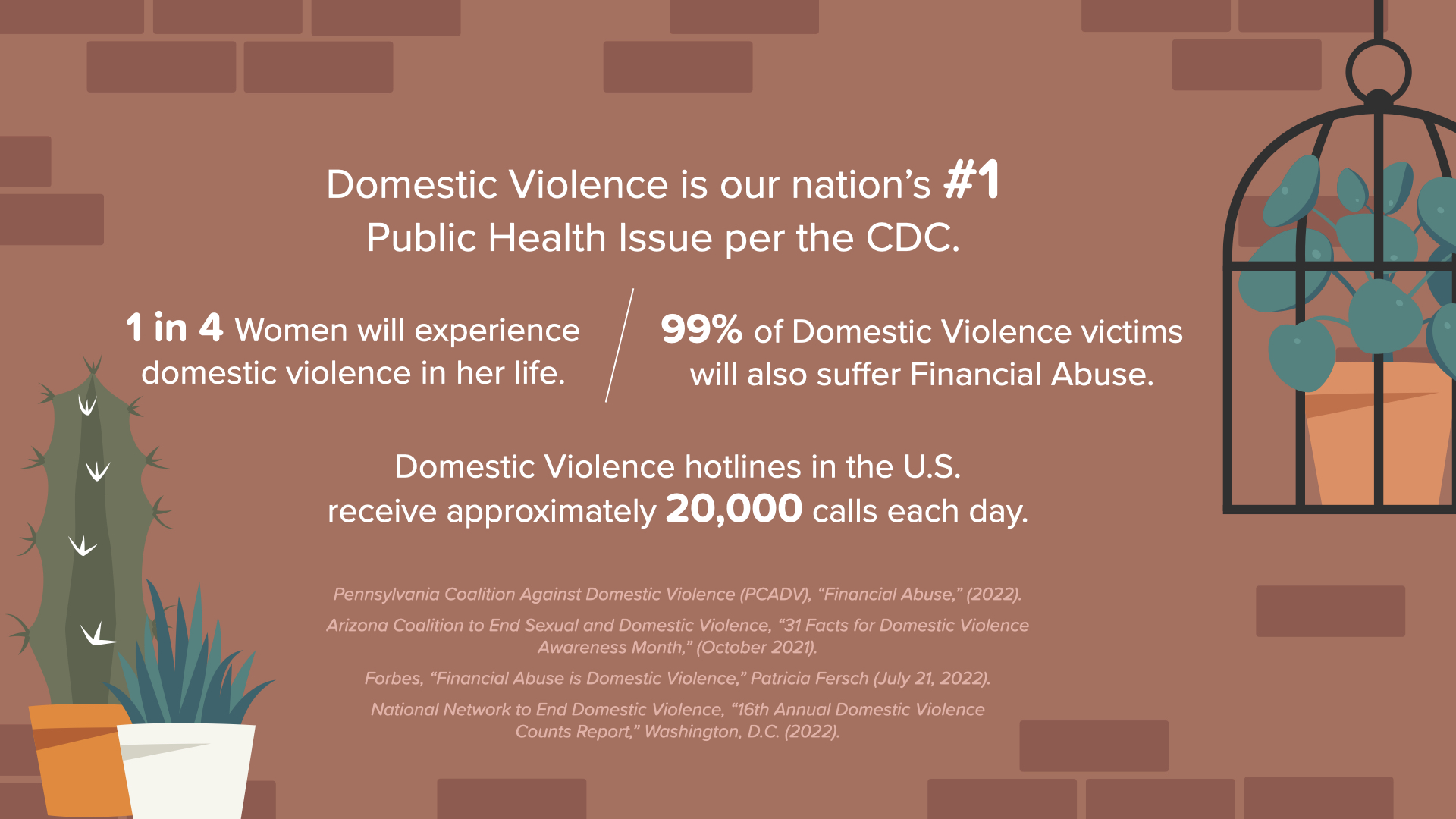

По данным Центра по контролю и профилактике заболеваний (CDC), домашнее насилие является проблемой №1 в области общественного здравоохранения в нашей стране. Каждая четвертая женщина в своей жизни подвергается домашнему насилию. При этом 99 % жертв также подвергаются финансовому насилию. Ежедневно на горячие линии по вопросам домашнего насилия в США поступает около 20 000 звонков. Поэтому, если мы хотим поговорить о женщинах и финансах, мы должны обсудить эту важную проблему, которая затрагивает по меньшей мере 25 % женщин.

В главе Сары подробно описаны "красные флажки" потенциального партнера, подвергающегося финансовому насилию. Для женщин, оказавшихся в ситуации насилия, в главе приводится контрольный список, как разработать план личной финансовой безопасности, чтобы выбраться из нее. После ухода некоторым женщинам приходится начинать жизнь с нуля, не имея ничего, кроме долгов и плохой кредитной истории. В этой главе рассказывается о том, как начать жизнь заново, имея ограниченные ресурсы.

Мы хотим, чтобы женщины, прочитавшие эту главу, почувствовали надежду на возвращение контроля над ситуацией путем планирования, хранения денег и обращения за помощью к родственникам и общественным ресурсам. Начинать все сначала будет трудно в краткосрочной перспективе, но оставаться в той же ситуации будет гораздо труднее в долгосрочной.

Мэй 56 лет, она работает профессором истории. Ей приходится заботиться о своем стареющем отце и помогать взрослому сыну. Оба теперь живут с ней, и она ищет, как помочь близким заботиться о них без ущерба для собственного финансового будущего.

Женщины составляют почти 2/3 неоплачиваемых сиделок и тратят на уход примерно на 50% больше времени, чем мужчины. Женщины, осуществляющие уход, почти в 3 раза чаще оказываются в нищете и в 5 раз чаще зависят исключительно от социального обеспечения. Почти ¼ взрослых американцев относятся к поколению "сэндвичей" - заботятся о стареющих родителях и взрослых детях.

В главе, посвященной Мэй, мы приводим контрольный список вопросов финансового планирования для нескольких поколений. Прежде всего, Мэй не должна жертвовать своими пенсионными накоплениями или планированием долгосрочного ухода, чтобы помочь заботиться о своей семье. Это как лекция по безопасности в самолете - наденьте свою собственную кислородную маску, прежде чем надеть кислородную маску на близкого человека. Еще один важный момент, о котором говорится в этой главе, - Мэй, ее отец и сын должны сесть и открыто поговорить о своих финансах. Многие из нас не хотят, чтобы наши семьи волновались или считали их обузой, но если все знают ситуацию, то каждый может найти способ внести свой вклад, принося больше денег или сокращая расходы.

Прочитав главу Мэй, женщины должны почувствовать удовлетворение и облегчение от того, что они могут помочь заботиться о своей семье и не сворачивать с пути к достижению собственных финансовых целей.

В возрасте 62 лет Хоуп начала рассматривать варианты выхода на пенсию. Она думала, что они с мужем, с которым прожили тридцать лет, будут наслаждаться выходом на пенсию вместе. Надежда не ожидала развода. До пенсии осталось всего несколько лет, и она хочет быть уверена, что получит все, что ей полагается при разводе, и принять правильное решение о том, когда обращаться за пособием по социальному обеспечению.

36 % разводящихся пар старше 50 лет. Уровень жизни пожилых женщин, переживающих развод, снижается на 45 %. 42 % пожилых женщин полагаются на социальное обеспечение, составляющее 50 % или более их дохода.

Чтобы помочь таким женщинам, как Хоуп, оказавшимся в разводе на позднем этапе жизни, в ее главе приводится контрольный список действий и документов, которые необходимо собрать при разводе. Настоятельная рекомендация - создать команду профессионалов, которые будут отстаивать ваши права, особенно если вы не можете этого сделать из-за глубоких эмоций. Далее в главе подробно рассказывается о том, когда следует обращаться за пособием по социальному обеспечению и имеете ли вы право претендовать на пособие на основании данных о заработке вашего бывшего мужа. Ответ - да, если вы прожили в браке не менее 10 лет, не выходили замуж повторно и вам 62 года или больше. Пока ваш бывший жив, вы можете претендовать на 50 % его пособия по социальному обеспечению. После его смерти вы сможете претендовать на 100 % его пособия. Так что, дамы, не преследуйте своего бывшего мужа и не нанимайте киллера, но следите за тем, что с ним происходит, потому что после его смерти вы можете получить большее пособие.

В конце главы Хоуп хочет, чтобы читатель почувствовал надежду даже перед лицом такого разрушительного сюрприза, как развод. С командой профессионалов, которые будут отстаивать ваши права, вы сможете разработать план своего финансового будущего. А лучше понимая суть социального обеспечения, вы сможете решить, когда наступит подходящий момент для обращения за пособием.

Фатиме 73 года, и ей нравилось быть матерью, сидящей дома. Все финансовые решения она оставляла мужу. К сожалению, ее муж недавно скончался, и Фатима не знает, какие счета нужно оплачивать и какие у них есть инвестиции. Она не знает, с чего начать, и когда она спрашивает финансового специалиста своего мужа, он просто говорит ей, что все будет в порядке, ничего не объясняя.

Половина замужних женщин откладывает инвестирование и принятие долгосрочных финансовых решений на своего супруга. Сегодня в США насчитывается более 11 миллионов овдовевших женщин. 51 % овдовевших женщин в возрасте 65 лет и старше живут менее чем на 22 000 долларов в год. Я не знаю, как кому-то это удается.

70 % вдов оставляют финансового специалиста своего мужа в течение года после его смерти. Как вы думаете, почему? Вероятно, он не обращал внимания на ее потребности и цели. И, возможно, она не хотела этого знать, но финансовые специалисты должны быть уверены, что они учитывают финансовые потребности и цели обоих членов пары.

К сожалению, многие женщины бэби-бумеров оказались в ситуации Фатимы. В этой главе вы найдете контрольный список для вдов о том, что делать после смерти супруга. Это может оказаться непосильной задачей, поэтому мы разбили ее на этапы. Один из важных моментов в этой главе заключается в том, что женщинам нужна собственная кредитная история и кредитный рейтинг. Для таких женщин, как Фатима, которые являются пользователями кредитных карт своих мужей, после его смерти у них не будет собственной кредитной истории и кредитного рейтинга, поэтому им будет сложно купить машину, купить или снять жилье. А для женщин, которые хотят найти нового финансового специалиста, в главе Фатимы даны отличные советы о том, где искать и какие вопросы задавать.

Прочитав эту главу, мы хотим, чтобы женщины почувствовали уверенность в том, что они могут сделать шаг вперед и узнать, как работают деньги. Это никогда не поздно, и вы никогда не будете слишком стары. С помощью надежных профессионалов, которых вы сами выберете, вы сможете взять под контроль свои деньги и финансовое будущее.

Джен - последняя героиня нашей книги. Ей 86 лет, и до тех пор, пока ее дети не пошли в школу, она была матерью-домохозяйкой. После выхода мужа на пенсию она работала помощницей у мужа и сыновей. Джен на равных участвовала в принятии семейных решений о деньгах и всегда задавала свои вопросы. Джен беспокоится о будущих поколениях женщин в своей семье.

80 % женщин умирают незамужними, а 80 % мужчин - женатыми. Тем не менее, как мы видели в главе Фатимы, половина женщин перекладывает заботу о финансах на своих мужей. 42 % женщин боятся, что к 80 годам у них закончатся деньги. 77 % женщин говорят, что рассматривают деньги с точки зрения того, что они могут сделать для их семьи. И мы видим это на протяжении всей книги, потому что женщины, как правило, заботятся о своих близких.

За свои 86 лет Джен видела:

- 13 медвежьих рынков

- 13 бычьих рынков

- 12 рецессий

- 6 периодов высокой инфляции

- Великую рецессию 2008-2009 годов и

- самый длинный бычий рынок с 2009 по 2020 год.

Поскольку Джен и ее муж следовали "7 вехам денег" и придерживались своего долгосрочного плана, они смогли купить дом, устроить своих детей в колледж и прекрасно выйти на пенсию. По ходу дела они вносили коррективы, но никогда не теряли из виду свои долгосрочные цели. У Джен и ее мужа не было эмоциональных реакций на то, что происходило на рынке или в экономике. Ее мужа уже нет в живых, но Джен владеет собственным домом и автомобилем, не имеет долгов, регулярно ездит в поездки, чтобы повидать внуков и правнуков, и откладывает деньги для следующих поколений.

За последние 60 лет разрыв в оплате труда между мужчинами и женщинами сократился с 60 центов в 1963 году, когда президент Кеннеди подписал Закон о равной оплате труда. Через 30 лет, в 1990 году, разрыв в оплате труда мужчин и женщин составлял 70 центов. А еще через 30 лет, в 2021 году, и сегодня разрыв в оплате труда мужчин и женщин составляет 82 цента на каждый доллар, заработанный мужчиной. Джен надеется, что ее внучкам и правнучкам не придется ждать еще 30 лет, прежде чем они увидят равную оплату труда, обещанную в 1963 году.

За последние 50 лет женщины добились невероятного прогресса в достижении академических успехов. Раздел IX был принят в 1972 году и запретил дискриминацию по половому признаку в образовательных программах. В то время только 8 % женщин получали высшее образование. Спустя поколение женщины получают почти 60 % всех дипломов колледжа. Джен надеется, что ее внучки и правнучки смогут добиться всего, к чему приложат усилия. Ей не терпится увидеть, какое влияние они окажут на этот мир.

Прочитав главу Яна, женщины должны почувствовать вдохновение и гордость за то, что они взяли под контроль свои финансы, узнав, как работают деньги, и применив основные финансовые концепции и "7 вех денег". Ваша жизнь и, конечно, рынок будут переживать множество взлетов и падений, но вы должны оставаться верными своему долгосрочному плану по достижению финансовых целей.

Итак, когда вы прочтете книгу, каковы будут ваши дальнейшие действия?

Начните с того, о чем мы говорили в начале презентации.

- Поговорите о деньгах

- Узнайте свое финансовое положение

- Откажитесь от лишнего.

- Поставьте перед собой финансовые цели на краткосрочную, среднесрочную и долгосрочную перспективу

- Составьте план достижения своих целей

- Экономьте и инвестируйте больше денег, пусть даже понемногу каждый день.

- И продолжайте изучать, как работают деньги.

Затем мы рекомендуем вам сделать еще два шага.

- Наладьте сотрудничество с финансовым специалистом. Назначьте встречу с человеком, который пригласил вас на эту встречу, чтобы вместе с ним взять под контроль свои финансы.

- Во-вторых, поделитесь своими знаниями с другими, особенно с женщинами в вашей жизни, как я делаю это с вами сегодня.

Взяв под контроль свои деньги, вы сможете создать для себя тот образ жизни, который хотите. Я создаю желаемый образ жизни для себя и своей семьи, зная, как работают деньги, и работая в качестве финансового специалиста, который помогает другим женщинам и семьям. Я строю бизнес, обучая людей, особенно женщин, тому, как работают деньги.

(Оратор должен привести пример из своей жизни о том, как работа финансовым специалистом изменила ее жизнь. Не говорите о конкретной сумме денег, но расскажите о преимуществах увеличения количества денег в вашей жизни, например о новой машине или новом доме, о выплате долгов или об оплате обучения ваших детей в колледже.)

Какой образ жизни вы хотите для себя? Предпринимаете ли вы сейчас шаги для его создания?