HowMoneyWorks для женщин - Познавательные материалы

© 2026 WealthWave. Все права защищены.

Добро пожаловать...

Где вы узнали о деньгах? Этому не учат в школах, поэтому многие из нас узнают об этом от родителей или тех, кто нас воспитывал.

Слышал ли кто-нибудь из вас в детстве такие слова:

- Деньги не растут на деревьях.

- Сжимайте копейки.

- Откладывайте на черный день.

- Мы не можем себе этого позволить.

Взросление, когда мы слышим негативные высказывания о деньгах, приводит к тому, что многие из нас начинают думать о нехватке денег - что их не хватит. Затем мы переносим это негативное мышление во взрослую жизнь и передаем его своим детям. Женщинам, в частности, необходимо разорвать этот круг. Пришло время избавиться от этого мышления скудоумия и открыть свои умы и сердца для того, что возможно для каждого из нас в финансовом будущем.

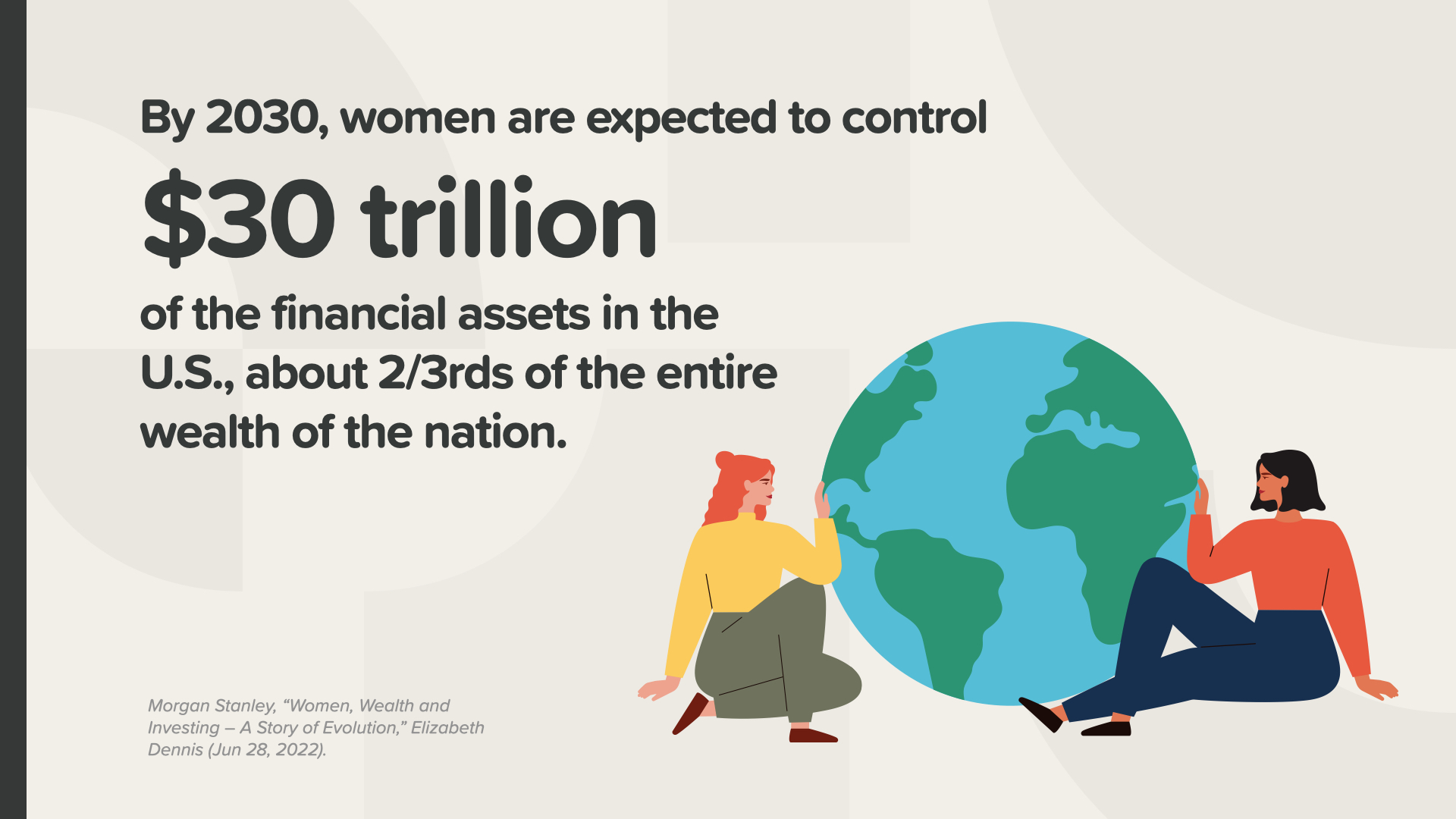

Ожидается, что к 2030 году женщины будут контролировать 30 триллионов долларов финансовых активов в США, что составляет 2/3 богатства страны.

Мы добились значительных успехов на рабочем месте и в учебе. Мы получаем большинство дипломов о высшем образовании, составляем почти половину рабочей силы и представляем более половины управленческих и профессиональных профессий.

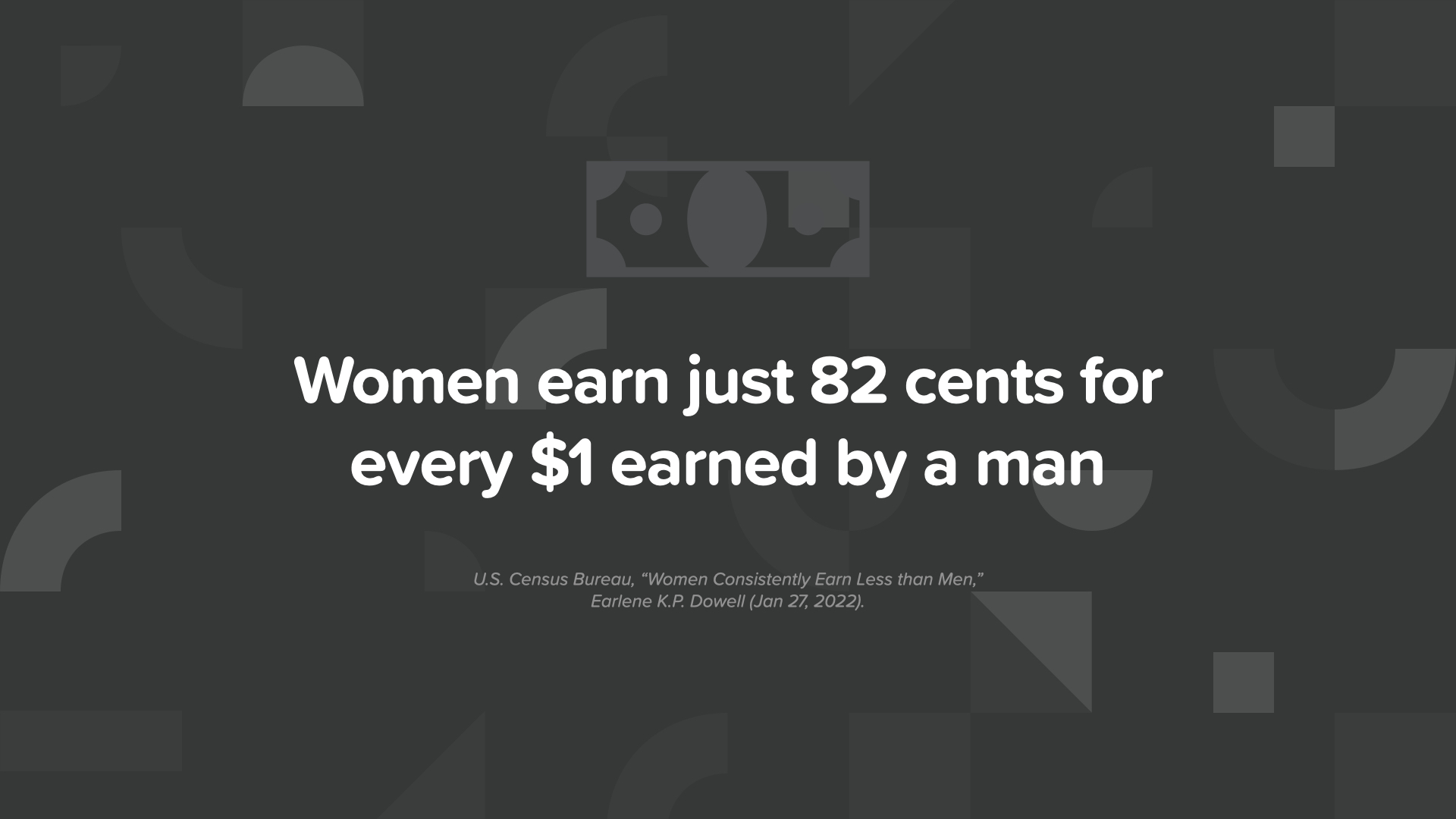

К сожалению, на каждый 1 доллар, заработанный мужчиной, мы получаем всего 82 цента.

Основная причина этого заключается в том, что мы берем отгулы или отрываемся от работы, чтобы воспитывать детей, ухаживать за стареющими родителями или больным партнером. Такие перерывы в карьере могут существенно повлиять на наши шансы на продвижение по службе, на возможность получения более высокого дохода, а для некоторых женщин - и на право выхода на пенсию в полном объеме.

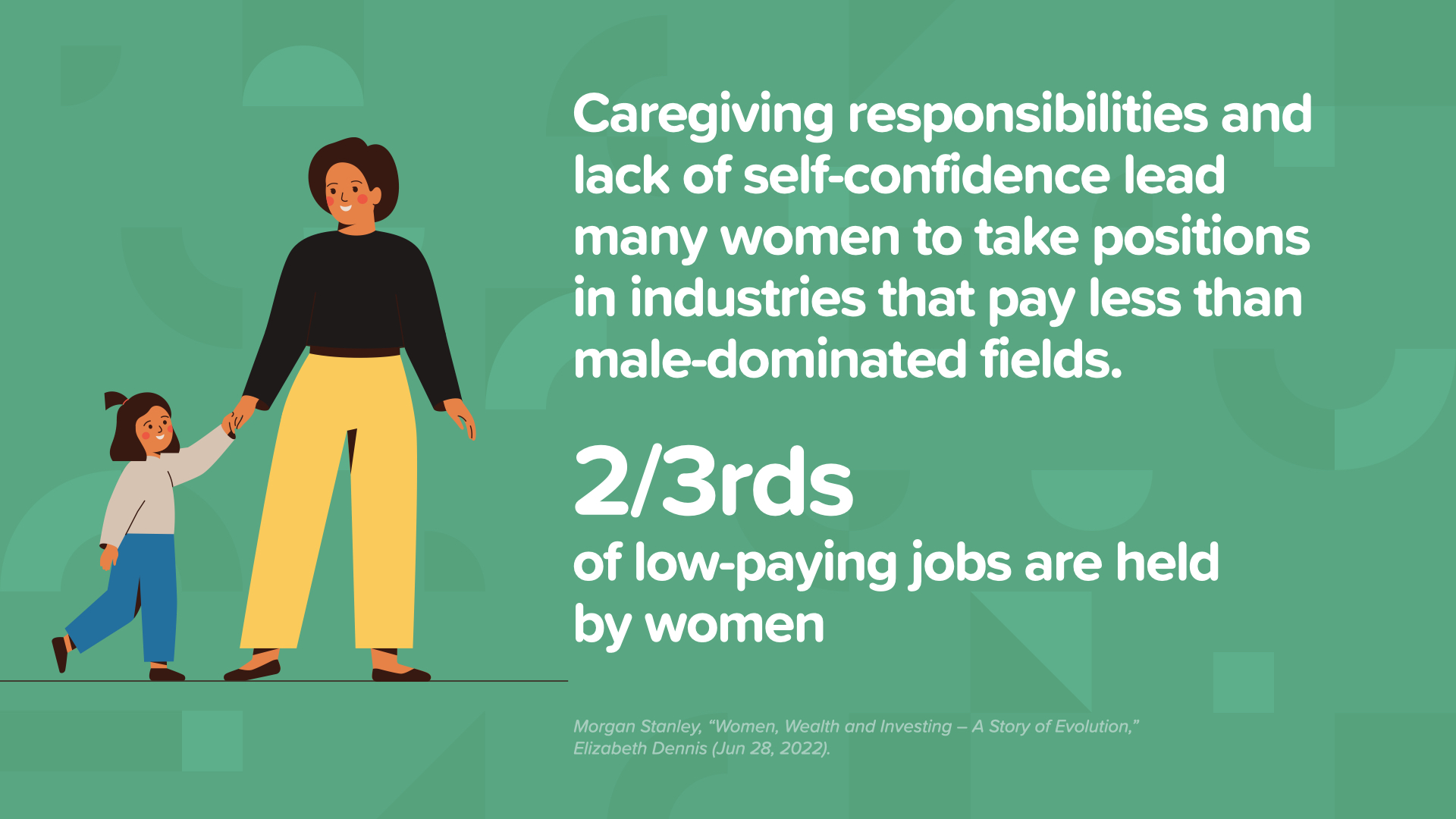

Мы чаще, чем мужчины, работаем на минимально оплачиваемых и низкодоходных работах. Фактически, 2/3 низкооплачиваемых рабочих мест занимают женщины.

А женщины, которые стремятся получить лучшие возможности для корпоративной карьеры, обнаруживают, что на лестнице нет ни одной ступеньки. Мы составляем 48 % работников начального уровня, но только 26 % руководителей высшего звена.

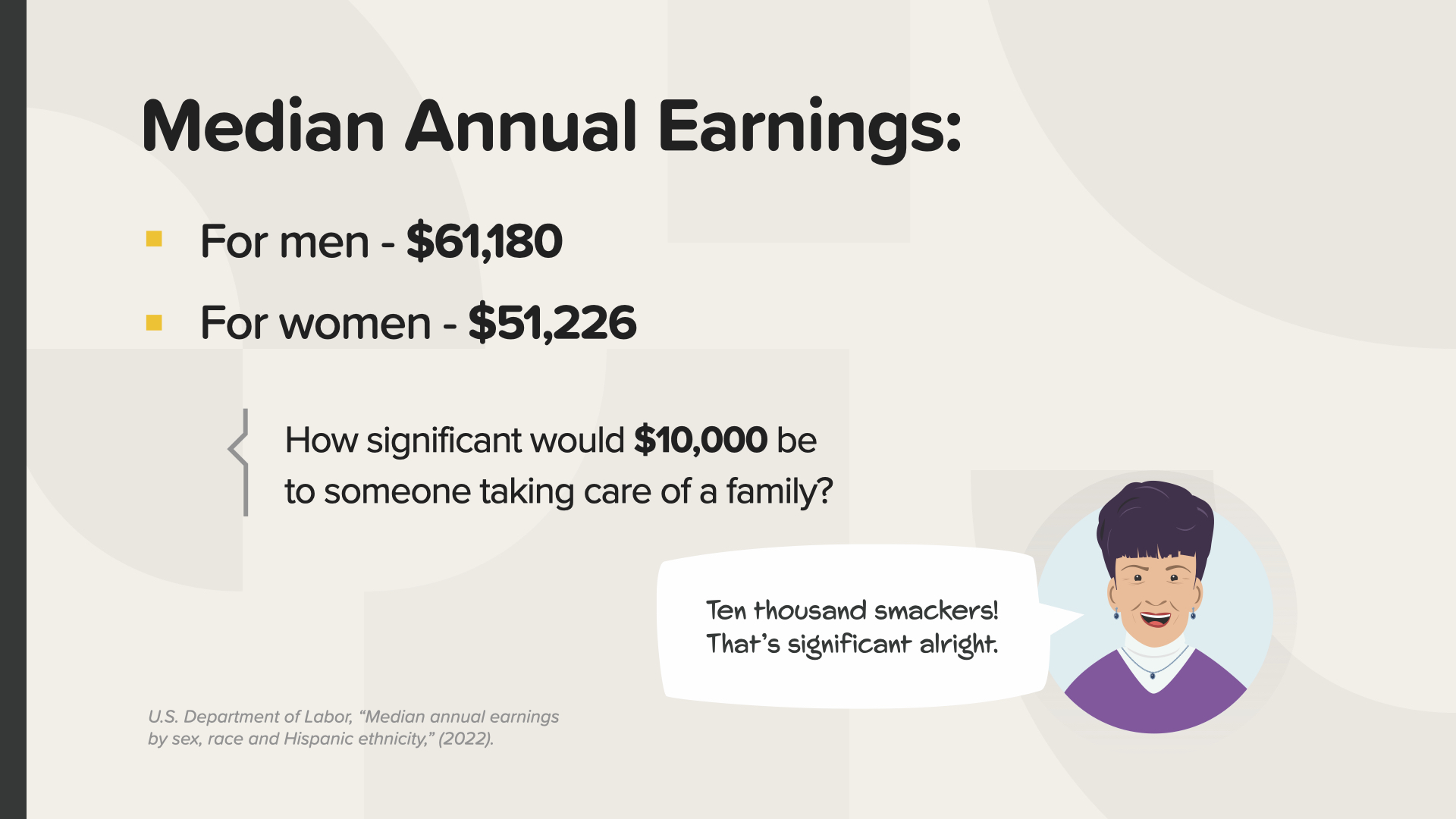

Рассмотрим средний годовой заработок. Мужчины зарабатывают более 61 000 долларов. Если на каждый 1 доллар, заработанный мужчиной, приходится 82 цента, то средний годовой заработок женщин составляет чуть больше 51 000 долларов. Как вы думаете, насколько значимы для человека, заботящегося о семье, эти дополнительные 10 000 долларов? Для матери-одиночки это может быть все.

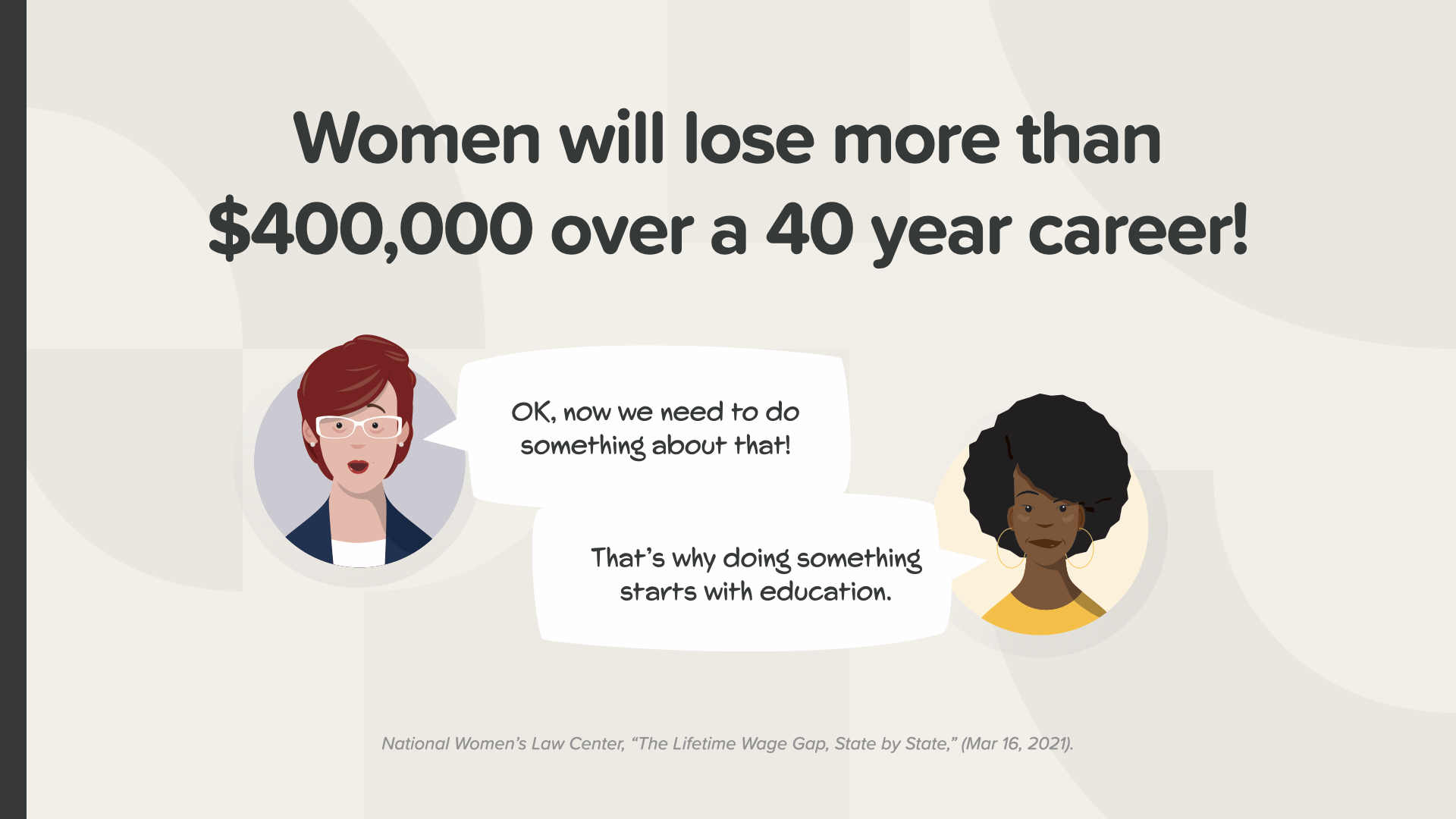

За 40 лет карьеры гендерный разрыв в оплате труда в итоге обошелся нам более чем в 400 000 долларов. Это на 400 000 долларов меньше, чем мы должны были выплатить по долгам. И на 400 000 долларов меньше, чем мы могли бы накопить на пенсию или другие финансовые цели.

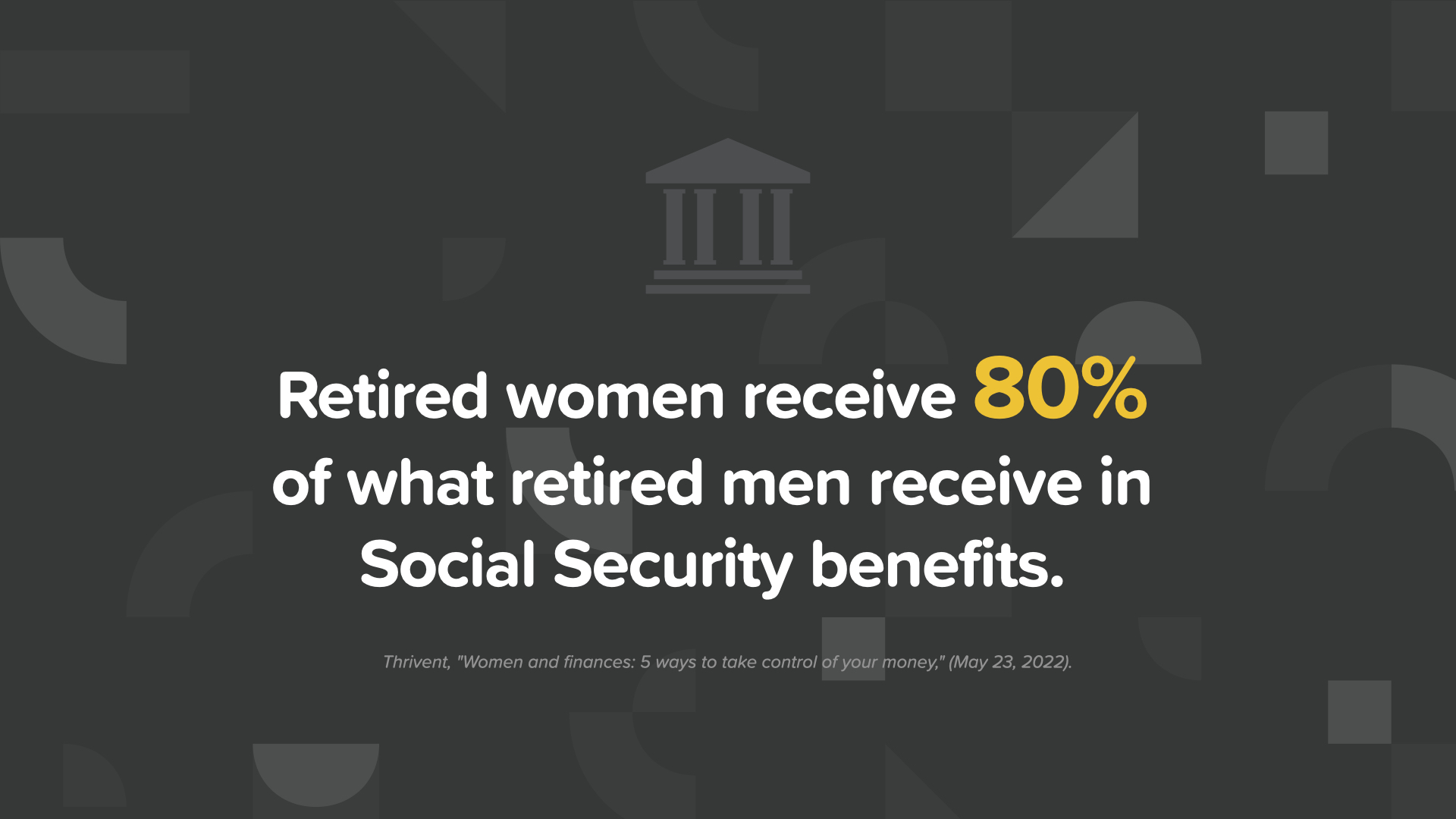

Таким образом, когда мы выходим на пенсию, мы получаем 80% от того, что получают мужчины-пенсионеры в виде пособий по социальному обеспечению.

Если вы хотите взять контроль над своими деньгами в свои руки, рассмотрите следующие шаги:

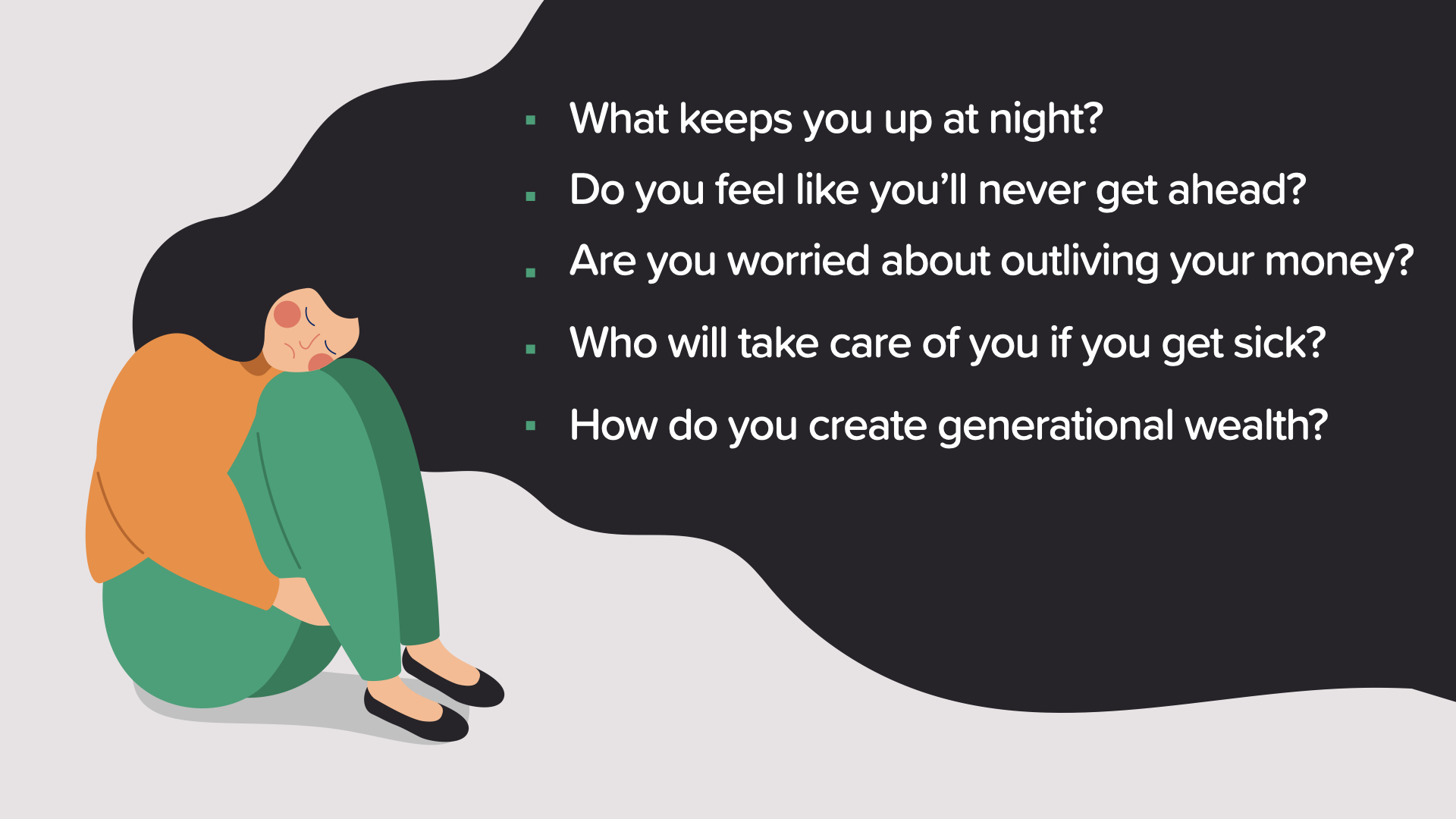

Во-первых, нам нужно начать вести разговоры о деньгах.

С самыми близкими друзьями и родственниками мы говорим обо всем на свете, но деньги - запретная тема. Что, если мы начнем говорить о вещах, которые важны для нас? Например, о том, что не дает нам спать по ночам, чувствуете ли вы, что никогда не добьетесь успеха, беспокоитесь ли вы, что переживете свои деньги, или о том, кто позаботится о вас, если вы заболеете? Хотите узнать, как создать богатство поколения? Когда женщины говорят о вещах, которые имеют значение, мы меняем ситуацию.

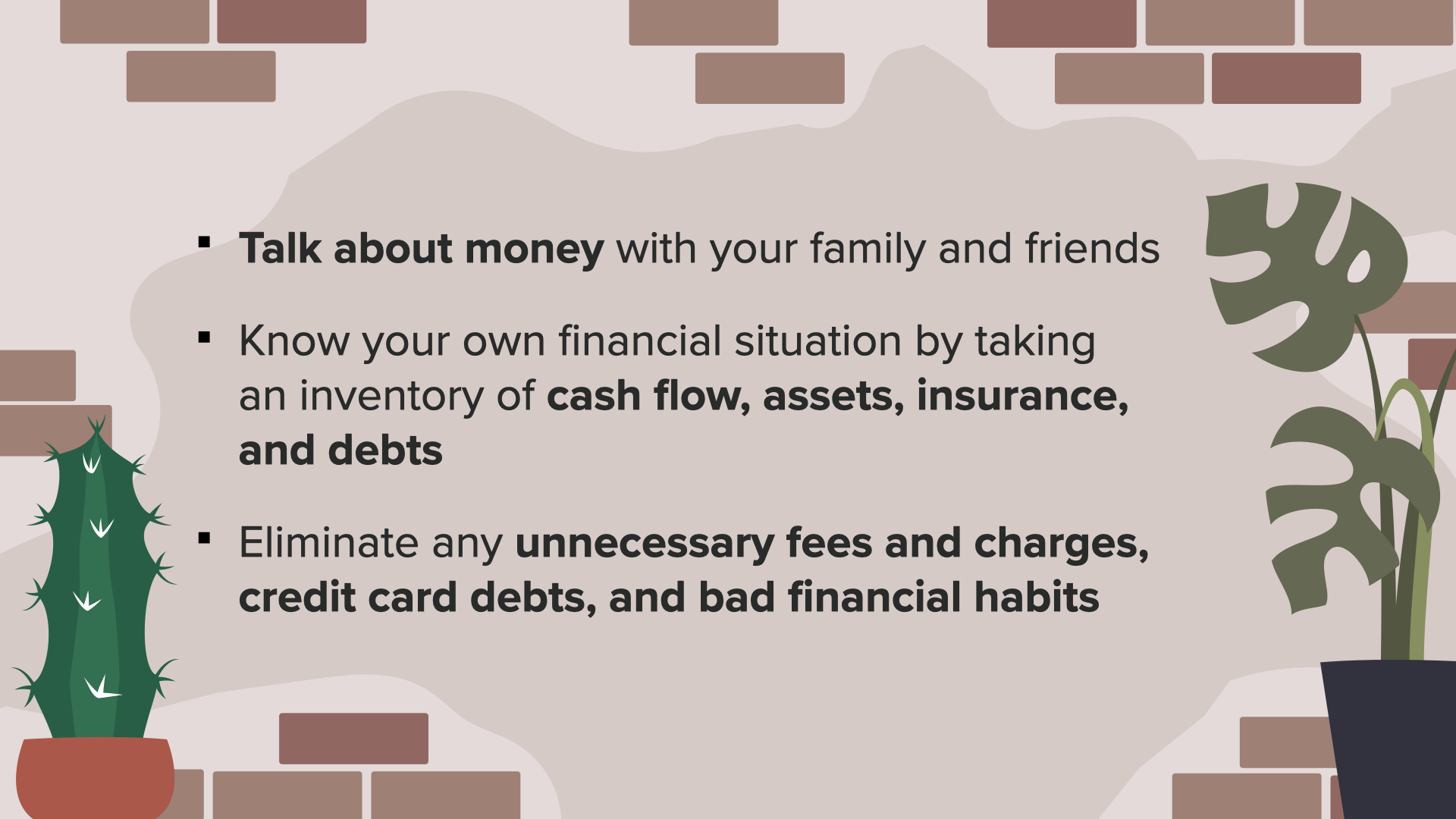

Во-вторых, узнайте свое финансовое положение.

Это может показаться непосильной задачей, но вы можете сделать это шаг за шагом. Начните с платежных ведомостей, чтобы узнать, сколько именно вам платят, сколько отчисляется на налоги и пособия.

Затем просмотрите выписки из банковских счетов. Если вы пользуетесь дебетовой картой, это будет отличным источником информации о том, на что вы тратите деньги.

Затем проверьте свое страховое покрытие. Посмотрите на свои страховки на автомобиль, дом, жизнь, инвалидность и долгосрочный уход. Что покрывается, а что нет, сколько вы платите, есть ли пробелы?

Затем просмотрите выписки с пенсионных и инвестиционных счетов. Знаете ли вы, как инвестированы ваши средства? Соответствуют ли инвестиции вашим требованиям к риску и финансовым целям?

Наконец, внимательно изучите свои кредиты и долги по кредитным картам. Сколько вы должны, какова процентная ставка, каков минимальный платеж и сколько времени вам потребуется, чтобы погасить долг?

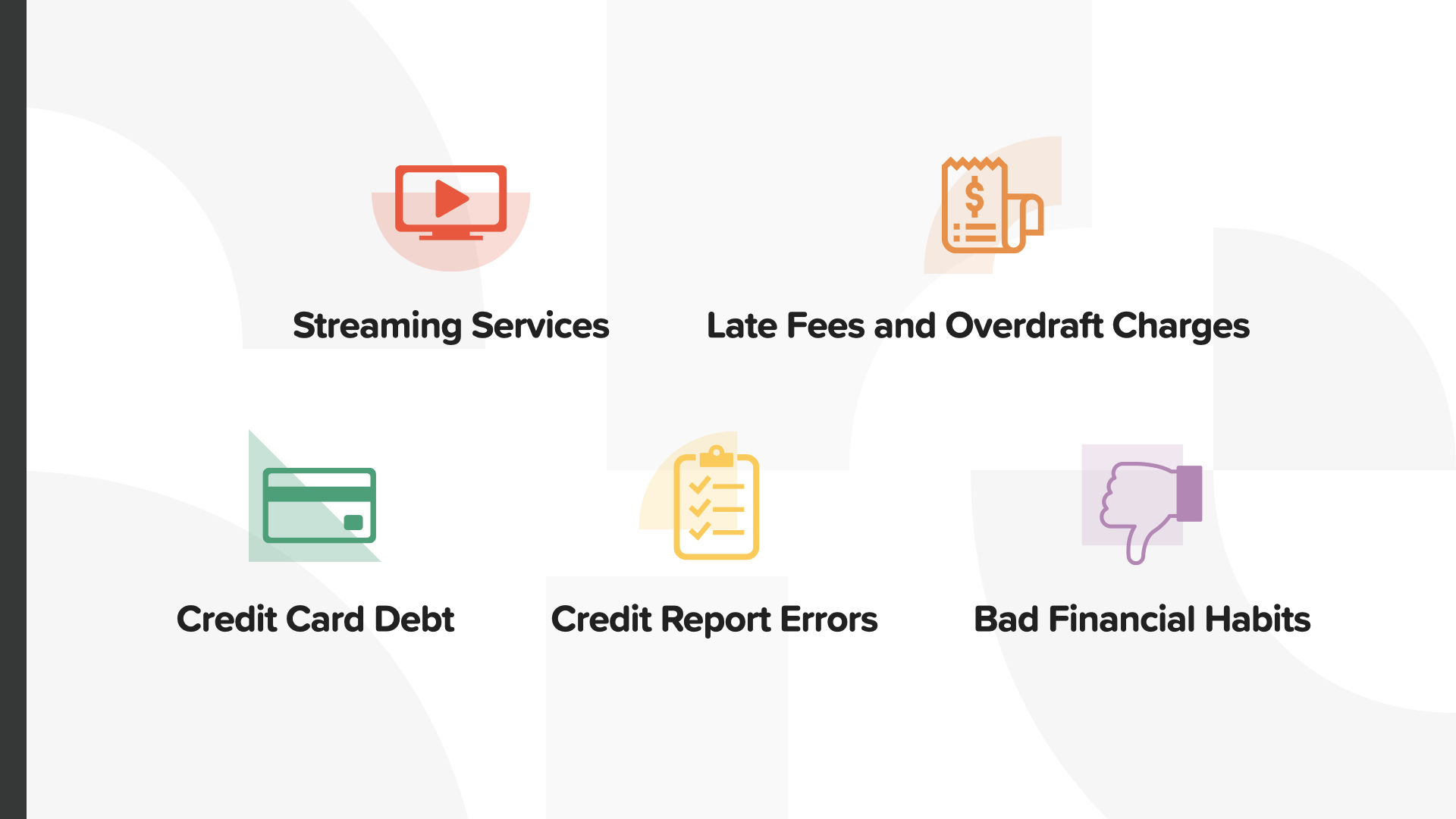

Затем избавьтесь от лишнего.

Вот несколько примеров ненужных вещей в нашей жизни. Есть ли у вас потоковые видео-, музыкальные или игровые сервисы или подписки, которыми вы не пользуетесь или которые дублируют друг друга? Это может показаться незначительным, но если вы сможете отказаться от 10 долларов в месяц, то за год это составит 120 долларов.

Больше никаких штрафов за просрочку или овердрафт. Обращайте внимание на даты оплаты счетов, потому что несвоевременная оплата - один из способов ухудшить свою кредитную историю. Установите автоплатеж или будильник на телефоне, чтобы больше никогда не опаздывать. Регулярно проверяйте свой банковский счет онлайн или через мобильное приложение, чтобы не оказаться должником по дорогостоящему овердрафту.

Вам также следует поработать над устранением ненужной задолженности по кредитным картам. Это можно сделать двумя способами. Вы можете начать с кредитной карты с самой высокой процентной ставкой. Или начать с кредитной карты с наименьшим балансом. Я рекомендую второй подход, потому что вы сможете быстрее увидеть плоды своего труда. Платите двойную или тройную минимальную сумму или любую другую, которую вы можете внести, исходя из вашего финансового положения, пока не погасите долг. Затем займитесь кредитной картой со следующим наименьшим балансом. Как только вы погасите задолженность по кредитной карте, не отменяйте ее, потому что это приведет к уменьшению доступного кредита, что может ухудшить вашу кредитную историю. Вместо этого уберите карту и больше не пользуйтесь ею.

Раз в год вы должны получать копию своего кредитного отчета и кредитной истории. Проверьте отчет на наличие ошибок или устаревшей информации. Оспаривайте любые неточности или устаревшие отметки в письменном виде в компаниях, предоставляющих кредитные отчеты.

И последнее, от чего следует отказаться, - это вредные финансовые привычки. Моя вредная финансовая привычка - это (оратор должен рассказать личную историю о своей вредной финансовой привычке, например о латте за 5 долларов, покупках в Интернете и т. д.). От каких вредных финансовых привычек вы можете избавиться, чтобы со временем на вашем банковском счете стало больше денег?

В-четвертых, мы должны определить свои финансовые цели.

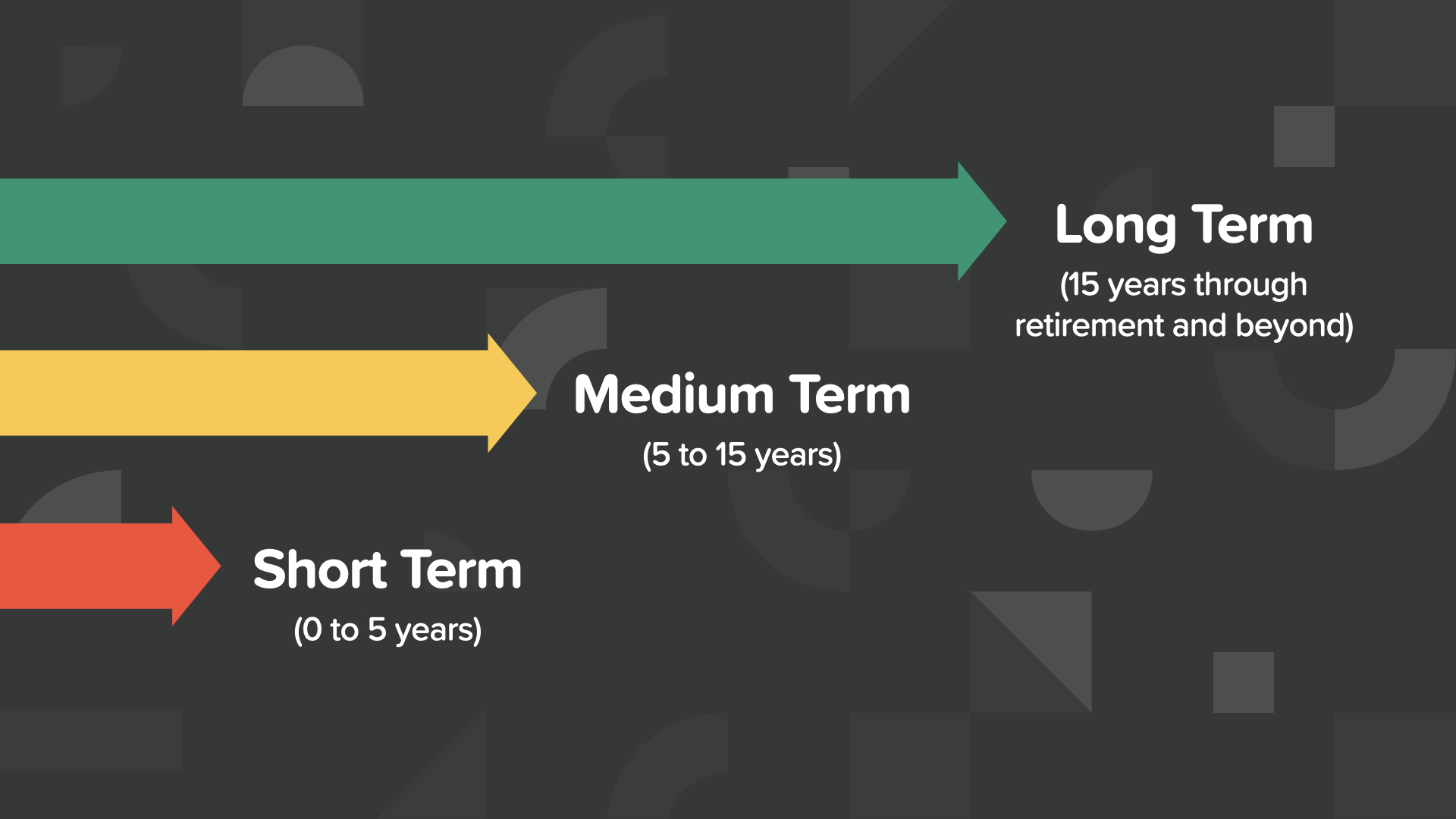

Подумайте о своих целях с точки зрения временных рамок. Мы хорошо умеем ставить цели на краткосрочную перспективу, но нам также необходимо определить цели на среднесрочную перспективу, например, купить дом или дом побольше, или, возможно, отправиться в отпуск своей мечты, и на долгосрочную перспективу, например, выход на пенсию и потребности в долгосрочном уходе.

Определившись с целями, давайте разработаем план их достижения.

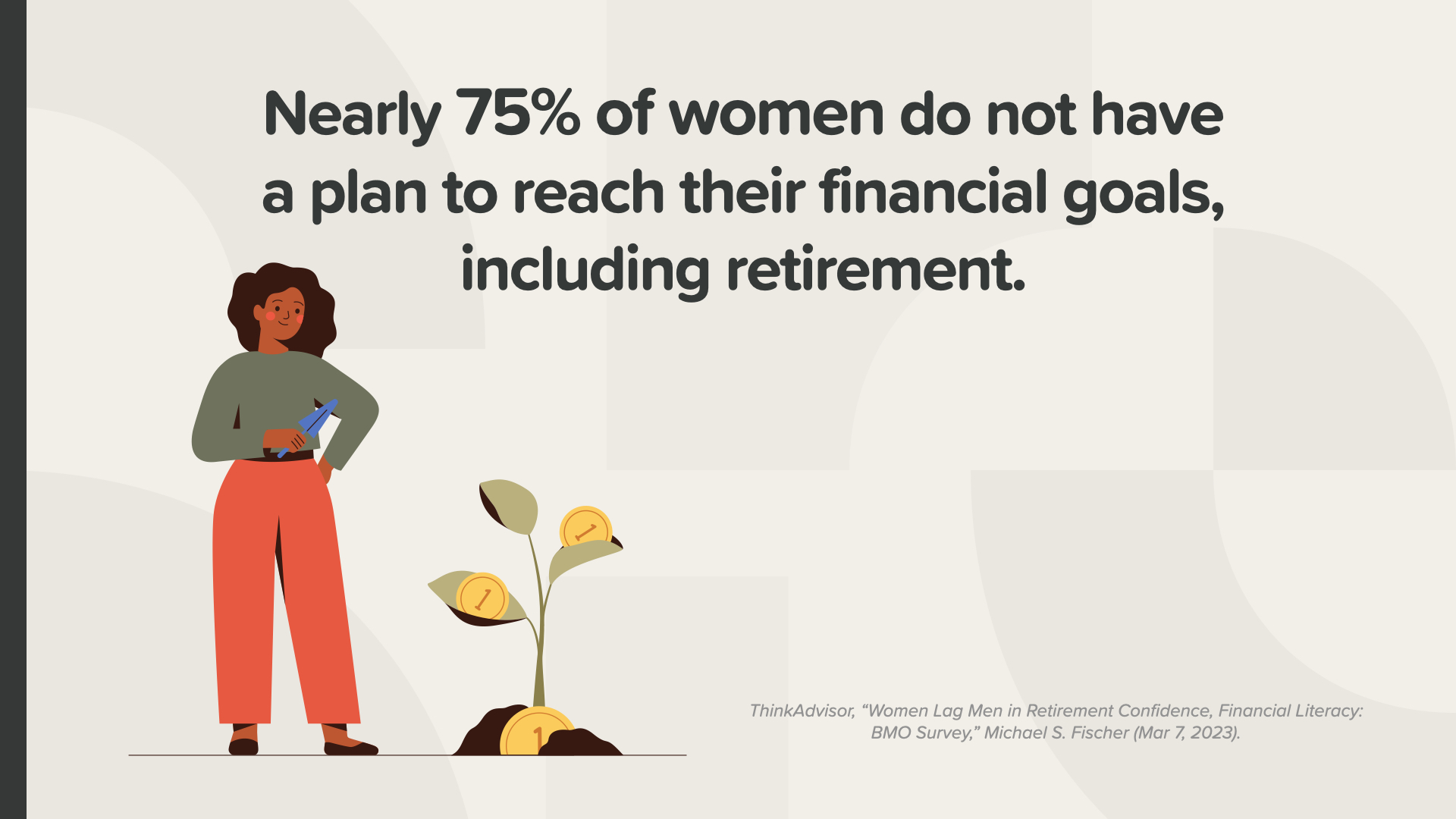

К сожалению, у большинства женщин нет плана достижения своих финансовых целей, например выхода на пенсию.

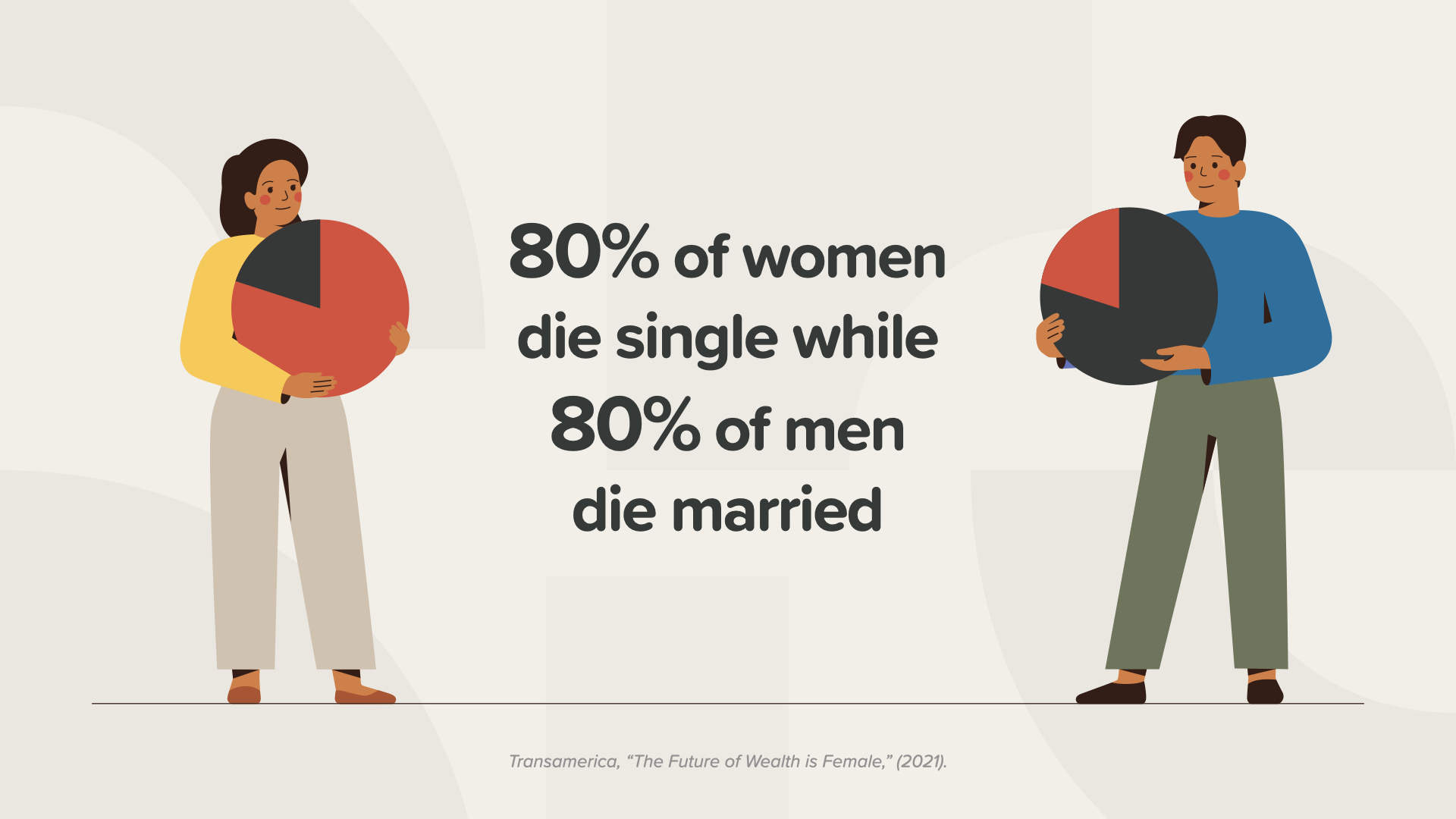

Многие женщины перекладывают финансовое планирование и принятие решений на плечи своих мужей. Но 80 % женщин умирают одинокими, а 80 % мужчин - женатыми.

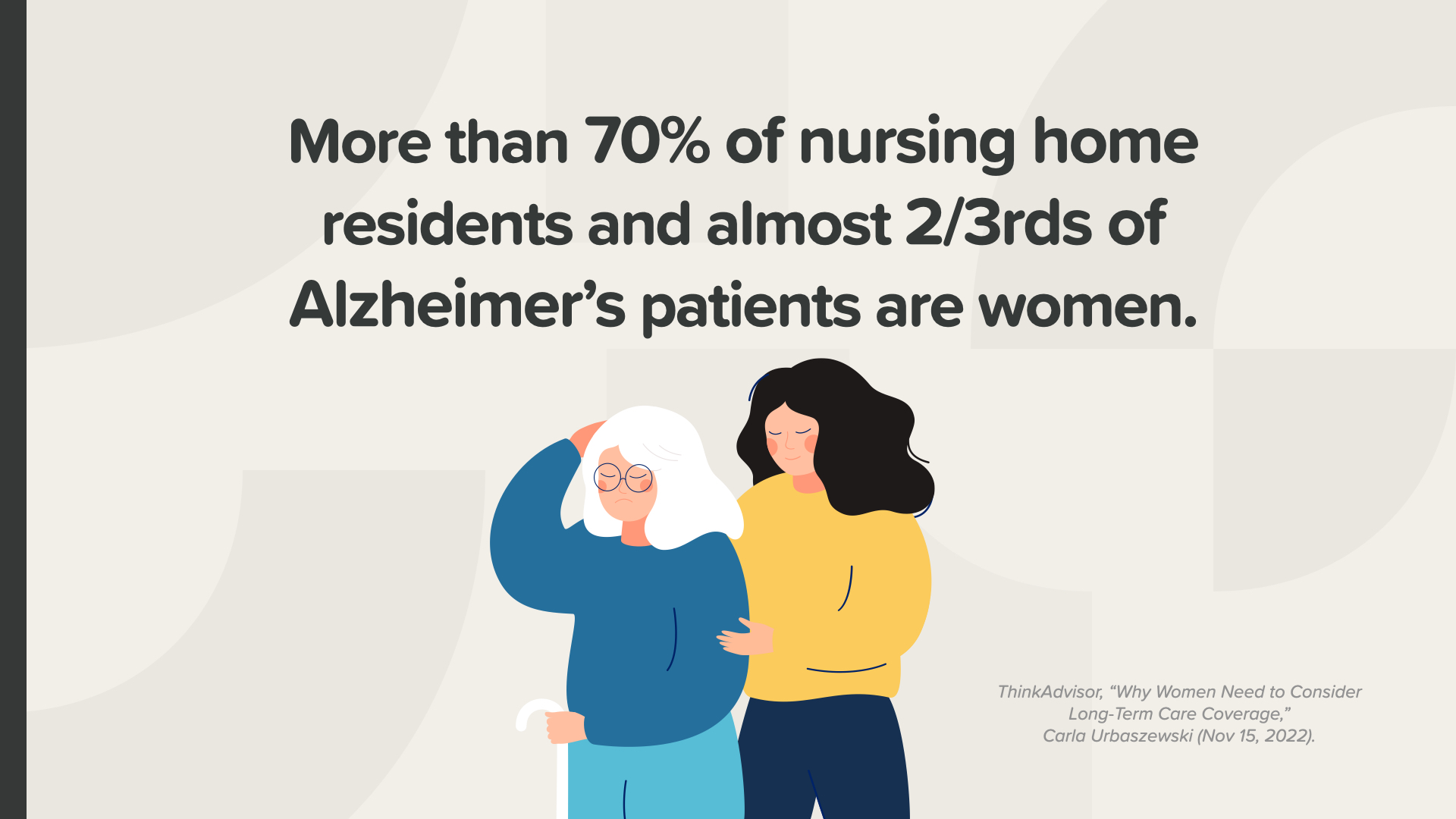

Очень важно, чтобы мы занимались долгосрочным планированием, потому что многие женщины оказываются в домах престарелых и/или страдают болезнью Альцгеймера. Вы можете думать, что это будете не вы, но если это будете не вы, то это будет ваша мать, сестра, тетя, лучшая подруга. Если не вы, то кто-то из ваших близких или родственников. Станьте примером для женщин в вашей жизни в том, что касается планирования будущего.

Поставив перед собой цель и разработав план, мы должны начать экономить и инвестировать больше денег.

Женщины, а на самом деле и мужчины, и женщины, сообщают, что их первое финансовое сожаление - это то, что они не сберегают и не инвестируют больше денег. Не совершайте эту ошибку. Но многие женщины считают, что для того, чтобы начать экономить и инвестировать, нужно много денег.

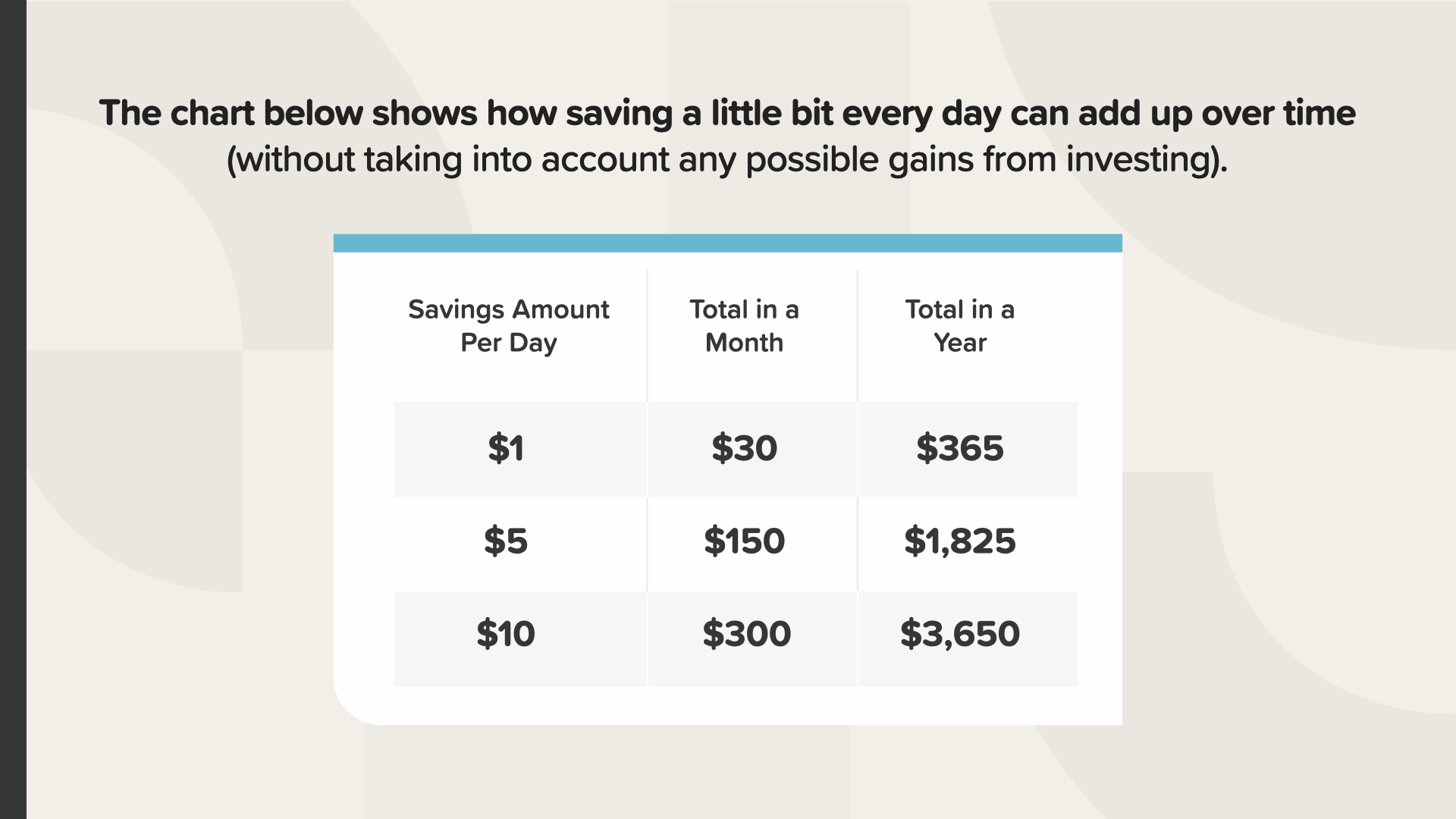

Вы можете начать с небольшой суммы. Если вы будете откладывать по $1 в день, то через месяц у вас будет $30, а через год - $365. Если вы будете откладывать по 10 долларов в день, то к концу месяца у вас будет 300 долларов, а в конце года - 3 650 долларов. Делая эти небольшие шаги и применяя такие финансовые принципы, как сложные проценты и временная стоимость денег, ваши сбережения могут со временем расти в геометрической прогрессии, что поможет вам достичь своих целей.

И наконец, чтобы контролировать свои деньги, необходимо узнать, как они работают. Мы все должны продолжать изучать свои финансы.

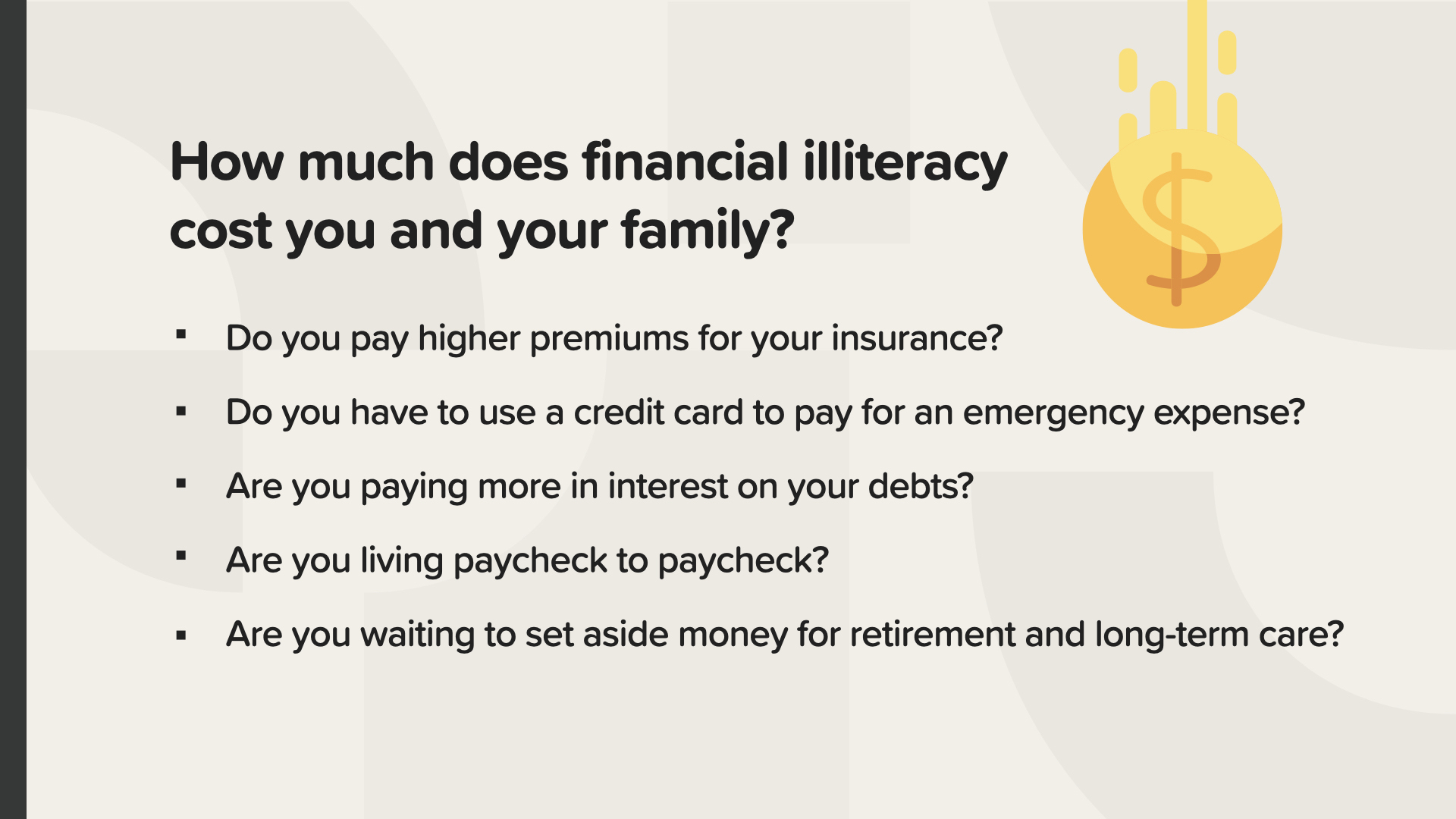

Незнание того, как работают деньги, дорого обойдется вам и вашей семье. В 2022 году финансовая неграмотность стоила среднестатистическому американскому взрослому 1 819 долларов США.* Во сколько она обходится вам и вашей семье?

Платите ли вы более высокие страховые взносы?

Используете ли вы кредитную карту для экстренных расходов?

Платите ли вы более высокие проценты по своим долгам?

Может быть, вы живете от зарплаты до зарплаты.

Вы ждете, чтобы отложить деньги на пенсию или долгосрочный уход?

* National Financial Educators Council, "Financial Illiteracy Cost Americans $1,819 in 2022," (2023).

В оригинальной книге "Как работают деньги: Stop Being A Sucker" мы узнаем о 7 вехах денег, которые являются основой для надежного финансового плана. Понимая и обращая внимание на все составляющие нашей финансовой картины - финансовое образование, правильная защита, чрезвычайный фонд, управление долгами, денежный поток, создание богатства и защита богатства, - мы можем взять под контроль свое финансовое будущее.

В книге для женщин "Как работают деньги для женщин: Take Control or Lose It" мы применяем 7 вех денег к 9 различным персонажам, которые сталкиваются с ситуациями, с которыми сталкиваются многие женщины в своей жизни. В краткой, веселой и легкой для чтения форме мы надеемся предложить реальные решения финансовых проблем, с которыми сталкиваются женщины в реальной жизни.

Итак, когда вы прочтете книгу, каковы будут ваши дальнейшие действия?

Начните с того, о чем мы говорили в начале этой презентации.

- Говорите о деньгах

- Знайте свое финансовое положение

- Откажитесь от ненужного.

- Поставьте перед собой финансовые цели

- Составьте план достижения своих целей

- Экономьте и инвестируйте больше денег, даже если это будет немного каждый день.

И продолжайте изучать, как работают деньги.

Затем мы рекомендуем вам сделать еще 2 шага:

Сотрудничайте с финансовым специалистом. Назначьте встречу с человеком, который пригласил вас на эту встречу, чтобы он вместе с вами взял под контроль ваши финансы.

Во-вторых, поделитесь своими знаниями с другими людьми, особенно с женщинами в вашей жизни, как я делаю это сегодня с вами.

Взяв под контроль свои деньги, вы сможете создать для себя тот образ жизни, который хотите. Я создаю желаемый образ жизни для себя и своей семьи, зная, как работают деньги, и работая в качестве финансового специалиста, который помогает другим женщинам и семьям.

(Оратор должен привести пример из своей жизни о том, как работа финансовым специалистом изменила ее жизнь. Не говорите о конкретной сумме денег, но расскажите о преимуществах увеличения количества денег в вашей жизни, например о новой машине или новом доме, о выплате долгов или об оплате обучения ваших детей в колледже.)

Какой образ жизни вы хотите для себя? Предпринимаете ли вы сейчас шаги для его создания?