Денежный рубеж 2 - Обеспечьте правильную защиту: Месяц осведомленности о страховании жизни

© 2026 WealthWave. Все права защищены.

Доброе утро/день/вечер. Сентябрь - это месяц осведомленности о страховании жизни. Месяц осведомленности о страховании жизни был учрежден в 2004 году, чтобы помочь просветить людей и семьи о важных аспектах страхования жизни. Наша миссия в HowMoneyWorks - ликвидировать финансовую неграмотность во всем мире, сократив разрыв между теми, кто знает, как работают деньги, и теми, кто не знает, - лохами. Поэтому в этом месяце мы решили уделить внимание такой важной теме, как страхование жизни...

или то, что мы называем "правильной защитой".

Мы проводим людей по пошаговой дорожной карте, которая поможет им обрести финансовую безопасность и независимость. Мы называем этот проверенный подход "7 вех денег". Если вы хотите узнать о других вехах, мы пришлем вам ссылку на так называемый "Курс из книг о том, как работают деньги", который охватывает их все, после этой сессии!

Правильная защита - это веха № 2 на дорожной карте по важной причине. Вам необходимо защитить себя и свою семью от возможной будущей потери дохода или сбережений, прежде чем продолжить этот путь. Если вы умрете преждевременно, ваша семья может остаться не только без вашего дохода, но и без вас. Одних только ваших текущих сбережений может не хватить, чтобы позаботиться о них.

Хотя защита себя важнее, чем защита имущества, как говорил Томас Пейн, вы не сможете полностью защитить себя от болезней или несчастных случаев. Но вы можете защитить свой доход и свое богатство. Как ни странно, защита ваших финансовых активов называется "страхованием жизни". Это защитная стратегия, мотивированная чувством любви, ответственности или и тем, и другим. Если вы хотите присоединиться к одному из наших бесплатных занятий, чтобы узнать о других вехах, мы пришлем вам ссылку на следующее занятие после этой сессии.

Насколько необходимо страховать свою жизнь? Ответ заключается в том, что для каждого человека он свой, в зависимости от ситуации. Однако в качестве эмпирического правила мы рекомендуем страховать жизнь на сумму, не менее чем в 10 раз превышающую ваш годовой семейный доход. Например, если вы зарабатываете 50 000 долларов в год, вам следует предусмотреть страховое покрытие в размере 500 000 долларов. При консервативной норме доходности в 5 % проценты от этой единовременной суммы заменят половину вашего дохода.

Чтобы получить более точный расчет потребностей вашей семьи, обратитесь к своему финансовому специалисту. Вместе вы сможете учесть такие факторы, как возраст, количество долгов, состояние здоровья, количество иждивенцев, роль в бизнесе и общее финансовое положение.

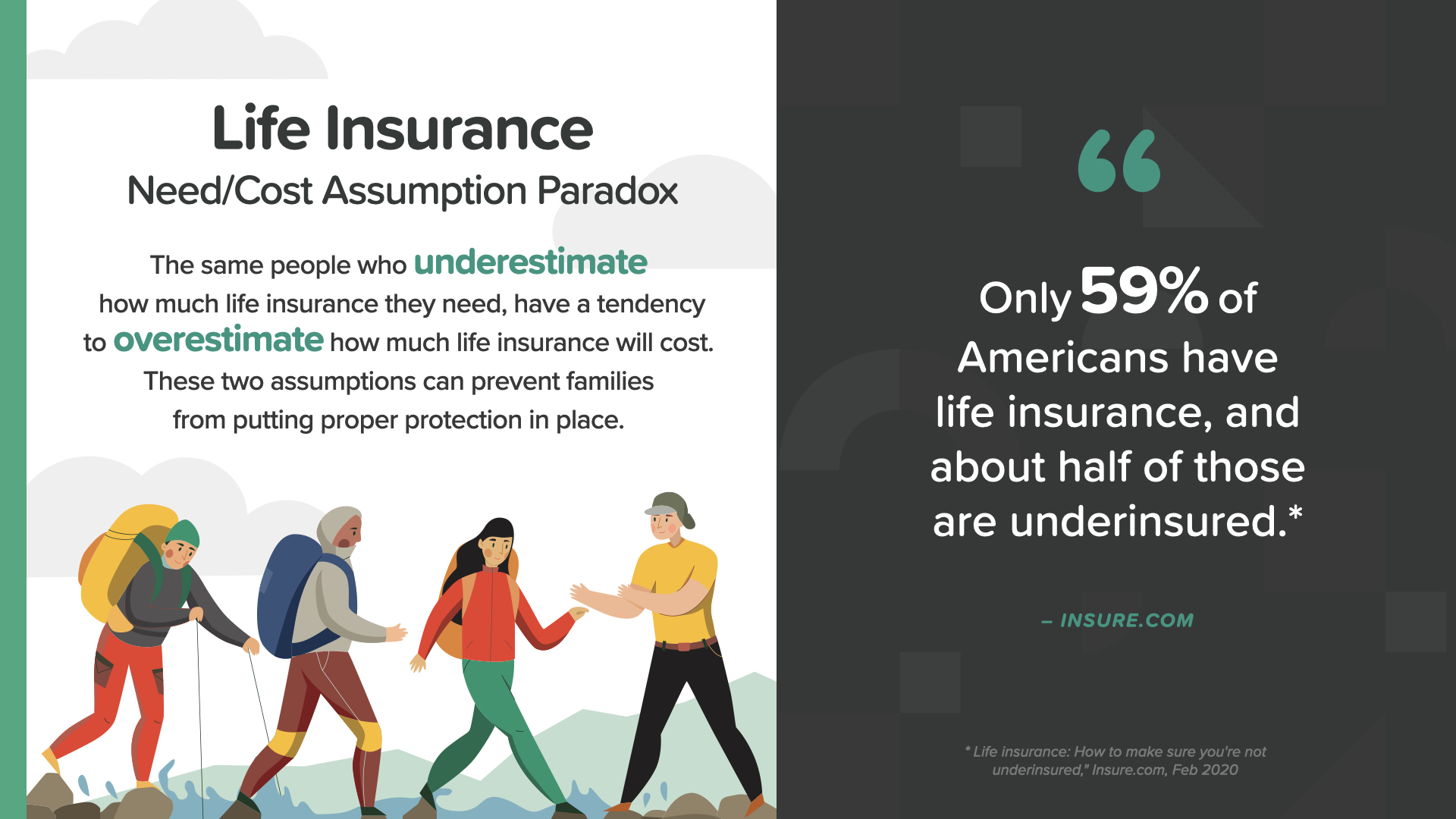

Многие люди, как и Дана, не знают, что 10-кратный доход - это лишь отправная точка для защиты семьи. Звучит так, как будто это может быть дорого, но вам нужно более внимательно изучить этот вопрос, прежде чем вы решите, что не можете этого сделать. Вы можете быть приятно удивлены...

Те же люди, которые недооценивают, сколько им нужно страховать жизнь, склонны переоценивать, сколько это будет стоить. Оба предположения могут помешать семьям обеспечить надлежащую защиту. Как пишет сайт insure.com, "только 59% американцев имеют страхование жизни, и около половины из них застрахованы недостаточно".

Вы и ваш финансовый специалист должны обсудить

- Ваши краткосрочные и долгосрочные долги и другие непогашенные кредиты

- Ваши финансовые цели

- Ваши ипотечные или арендные платежи

- Сколько лет вашим детям и сколько может стоить их образование.

Как и многое другое, страхование жизни со всеми его вариантами поначалу кажется сложным, но если знать немного, все становится гораздо проще. Для начала важно понять, что все виды страхования жизни обычно делятся на две основные категории: временное и постоянное.

Давайте рассмотрим срочное страхование жизни, которое обеспечивает страховую защиту на определенный период времени - 10, 20 или 30 лет. Это самое доступное страхование жизни, потому что оно обеспечивает одну основную функцию - выплату страхового возмещения в случае смерти застрахованного лица - и потому что срок его действия истекает по окончании срока.

С помощью срочного страхования жизни можно обеспечить финансовую защиту своей семьи или бизнеса при относительно небольшом ежемесячном платеже. Это делает его подходящим для людей с ограниченным бюджетом в периоды наибольшей финансовой ответственности - например, при воспитании детей, выплате ипотеки или учебе в колледже, а также при управлении компанией, если вы являетесь владельцем бизнеса.

Что же произойдет, когда закончится срок действия вашей страховки? Есть два сценария, которые вы можете рассмотреть. Сценарий 1 заключается в том, что если вам больше не нужна страховка, вы можете просто прекратить действие полиса. Никакой суеты и хлопот.

Но что, если по истечении срока вам все еще нужна страховка, потому что вы продолжаете выплачивать деньги за дом или являетесь одинокой семейной парой? А может быть, вы содержите взрослых детей или внуков - или все еще руководите своей компанией. По этим и другим причинам вы можете рассмотреть вариант срочного страхования Scenario 2-keeping.

Если у вас хорошее здоровье или ваш срочный полис имеет гарантию страховой защиты, вы можете продлить свой старый полис. Помните, что если вы хотите получить совершенно новый срочный полис, вы должны снова пройти медицинское освидетельствование. Если вы не можете пройти квалификацию, новый срочный полис может оказаться неприемлемым. Если же вы все же соответствуете требованиям, новый полис будет стоить дороже из-за вашего возраста. Чем вы старше, тем дороже будет новое срочное страхование жизни.

Это то, что мы называем "финансовой Х-волной". В молодые годы, представленные синим цветом слева, у вас, как правило, больше обязанностей и меньше накопленного богатства. В более поздние годы - желтая сторона - планируется, что ваше накопленное богатство будет расти, а ответственность, как мы надеемся, уменьшаться. Срочное страхование, как правило, наиболее полезно, когда ваши обязанности выше, а богатство ниже (левая сторона). Если эти два фактора меняются в течение жизни в соответствии с планом, срочное страхование становится менее целесообразным. Ваш финансовый специалист может помочь вам рассмотреть, как X-Wave может быть применен к вашей ситуации.

Теперь давайте рассмотрим постоянное страхование жизни. Как и срочное, оно обеспечивает выплату при смерти, чтобы защитить вашу семью в финансовом плане; однако постоянное страхование предназначено для того, чтобы хранить и защищать вас всю жизнь, а не только ограниченный период времени, как срочное. Думайте о постоянном страховании жизни как о стратегии на всю жизнь, которая может защитить вашу семью сегодня, обеспечить ваше богатство в будущем и обеспечить вашу семью после того, как вас не станет.

У постоянного страхования жизни есть три важных преимущества. Первое - это страховая защита на всю жизнь. Второе - во многих полисах постоянного страхования жизни вы можете добавить долгосрочный уход в качестве опции. И третье - накопленная вами денежная стоимость, которая может обеспечить вам гибкость в отношении страховых взносов (это означает, что если вы по какой-то причине не сможете выплачивать страховые взносы, их можно будет оплатить из вашей денежной стоимости).

Другие преимущества, которые могут быть включены в стратегию постоянного страхования жизни, - это отсутствие рыночного риска, покрытие долгосрочного ухода, рост без налогов, доход без налогов и наследство без налогов. Избежать налогов чрезвычайно важно, потому что это может напрямую и значительно повлиять на то, на какую сумму вы будете жить на пенсии и какую сумму вы оставите своим наследникам.

Давайте поговорим о том, что такое компонент денежной стоимости в постоянном страховании и почему он может быть так важен. Часть вашего ежемесячного взноса откладывается на счет, который растет в течение всего срока действия полиса. Деньги на этом счете являются вашими денежными накоплениями и могут быть использованы для финансирования будущих покупок - вы видите на экране несколько вариантов. Помимо отсутствия рыночного риска, роста, дохода и наследства без уплаты налогов, о чем мы только что говорили, денежная стоимость по страхованию жизни также может быть защищена от кредиторов (то есть кредиторы не могут на нее претендовать). Если посмотреть на все это вместе, то преимущества денежной стоимости очень весомы.

Мы видели, что долгосрочный уход может быть добавлен к полису постоянного страхования жизни в качестве райдера, поэтому давайте немного поговорим о важности страхования долгосрочного ухода. Возможно, вы этого не знаете, но 70 % людей в возрасте 65 лет и старше в какой-то момент своей жизни будут нуждаться в услугах и поддержке по долгосрочному уходу. Другими словами, по статистике, вам это, скорее всего, понадобится. Но вот в чем дело - только 8 % людей старше 55 лет приобрели страховое покрытие по долгосрочному уходу. Это звучит как возможная проблема - и дорогостоящая проблема, которая только ожидает своего часа.

Страхование долгосрочного ухода (LTC) помогает покрыть расходы, которые могут быть очень велики. Оно может быть использовано для оплаты квалифицированных услуг, таких как уход в доме престарелых, медицинское обслуживание на дому, помощь при проживании или дневной уход для взрослых. И вы никогда не знаете, когда или когда вам это может понадобиться.

И если вы это сделаете... средняя потребность в долгосрочном уходе - если она превышает один год - длится 3,9 года. Как вы видите, средняя общая стоимость может стать непосильной тратой, если не покрывается полисом. Расходы без страховки LTC могут истощить ваши сбережения, на которые вы рассчитывали в будущем.

Существует несколько вариантов долгосрочного ухода, которые вам следует рассмотреть. Первый - это традиционный, отдельный полис. Даже если у вас нет страхования жизни, вы можете напрямую обратиться в страховую компанию и приобрести отдельный полис LTC. ИЛИ - вы можете добавить райдер к своему постоянному полису страхования жизни. Если полис постоянного страхования жизни доступен, вы можете добавить к нему защиту от LTC в виде райдера за дополнительную плату. Каждый должен изучить эту возможность.

Если вы выберете вариант 1 и купите традиционный, отдельный полис, вам следует знать несколько вещей: например, что страховые взносы начинаются с низкого уровня, но страховые компании могут повышать их. Кроме того, обычно вы платите за лечение из своего кармана, а затем получаете компенсацию, что может показаться неудобством в трудную минуту. Еще один момент, о котором следует помнить при использовании автономного варианта, - вы можете потратить тысячи на страховые взносы и ничего не получить взамен. Хотя вероятность того, что вам понадобится LTC, составляет 70 %, есть также 30 %.

Или вы можете выбрать вариант 2 и добавить к полису постоянного страхования жизни райдер долгосрочного ухода. Основное преимущество этого варианта заключается в том, что компании по страхованию жизни обычно не повышают тарифы для владельцев полисов страхования жизни. Некоторые страховые компании - после периода ожидания - выплачивают вам деньги на покрытие расходов по LTC, которые вы можете потратить по своему усмотрению. Не нужно предоставлять квитанции, если выполнены все требования. Сочетание страхования жизни и LTC может принести большую экономию. Если вы окажетесь в числе 30 % счастливчиков, которым LTC в итоге не понадобится, ваши страховые взносы не будут потрачены впустую. Вместо этого ваша семья получит более крупное пособие на случай смерти, не облагаемое налогом.

Программа долгосрочного ухода - не единственная доступная программа. Вы также можете рассмотреть другие виды страхования жизни, такие как страхование на случай критических и хронических заболеваний, которые помогут спасти положение, если вы столкнетесь с какой-либо из проблем со здоровьем, как показано на экране. Вам следует обсудить добавление этих дополнительных услуг к вашему полису постоянного страхования жизни с вашим финансовым специалистом. Некоторые из них недороги или даже не требуют дополнительных затрат.

Мы почти закончили. Подумайте, какая концепция вызвала у вас наибольший отклик. Именно поэтому мы взялись за миссию по ликвидации финансовой безграмотности. Вот как вы начинаете контролировать свои финансы... и мы называем это "Денежным открытием". Это работает как инструкция по вождению на вашем телефоне - два ориентира, которые вам нужны: где вы находитесь и куда хотите попасть. То же самое верно и для того, чтобы наметить курс вашей финансовой дорожной карты. Книга "Денежные открытия" поможет вам позаботиться об этом. Конечно, мы советуем вам поделиться этой информацией с вашим финансовым специалистом, чтобы убедиться, что вы находитесь на пути к достижению своей мечты.

Если у вас нет финансового специалиста, к которому вы могли бы обратиться...

Первая из 7 вех денежного пути - финансовое образование. Поскольку вы, надеюсь, уже прочитали книгу HowMoneyWorks: Stop Being a Sucker", вы уже начали путь к пониманию того, как все устроено на самом деле. Мы поможем вам пройти остальные 6 этапов. Мы делаем это в два этапа: Первый - это телефонный разговор, в ходе которого мы в течение 15 минут выясняем, где вы сейчас находитесь в своей финансовой жизни и, самое главное, куда хотите двигаться. Затем наша команда проводит несколько дней, подсчитывая цифры, изучая финансовую индустрию в поисках лучших продуктов и услуг, отвечающих вашим потребностям, и определяя те, которые лучше всего соответствуют вашей текущей ситуации и будущим целям. Затем мы назначаем встречу по поиску решений, на которой мы показываем экран и рассказываем вам о шагах, которые мы рекомендуем предпринять для достижения ваших целей.

Мы подошли к завершению сегодняшнего занятия. Изучение "Вех" вызовет вопросы, подобные тем, что вы видите на экране. За ответами лучше всего обратиться к финансовому специалисту. Я могу обсудить, как найти такого специалиста, если у вас его еще нет или вам нужна помощь в его выборе. Делиться финансовой грамотностью и образованием - это то, что мы делаем! Спасибо за ваше внимание и время, и я желаю вам всего наилучшего в вашем финансовом будущем. Если у вас возникнут вопросы, просто дайте мне знать!

Конец