Добро пожаловать в WealthWave - компанию "Денежные вехи". Меня зовут _______________, и сегодня мы обсудим "Кризис богатства" и то, как вы можете взять под контроль свое финансовое будущее - и помочь людям во всем мире сделать то же самое. Этот кризис затрагивает семьи по всей стране - они чрезмерно тратят, не экономят, страдают от больших потерь на рынке и влияния налогов, сгибаются под тяжестью больших долгов, не могут выйти на пенсию или им не хватает денег на пенсии, и независимо от того, сколько они заработали за свою жизнь - они разоряются. В течение следующих нескольких минут я расскажу о двух вещах: 1. Как мы помогаем нашим клиентам справляться с современными финансовыми угрозами с помощью образования мирового класса и мощных стратегий, и 2. Как мы строим захватывающую карьеру и как WealthWave может выглядеть для вас.

[[[ Кратко расскажите свою историю - почему вы сотрудничаете с WealthWave, что значит теперь знать, как работают деньги, и что значит быть лидером в нашей организации, строя свой бизнес, возглавляя команду и обслуживая клиентов. ]]] ...Может быть, вы любите свою работу и зарабатываете большие деньги, но позвольте спросить: вы привязаны к этой работе до конца своей карьеры или держите свои возможности открытыми? Если вы любите держать свои возможности открытыми, думаю, вам понравится то, что вы сейчас увидите. Суть ее в том, чтобы дать людям больше контроля - контроля над своим доходом, своим временем, своей карьерой и тем, каким может быть их будущее. Насколько вы контролируете свое время и доход на вашей нынешней работе? Видите ли вы светлое будущее, наполненное ростом, собственностью и свободой? Как бы выглядела ваша карьера или бизнес, если бы вы ДЕЙСТВИТЕЛЬНО имели над ними контроль? Сколько дней в неделю вы бы работали? Какой доход вы бы получали? Был бы он остаточным или вам пришлось бы работать по 60 часов в неделю, чтобы поддерживать его? Оставайтесь со мной, потому что сейчас я покажу вам проверенный путь, который даст вам контроль над этими реалиями.

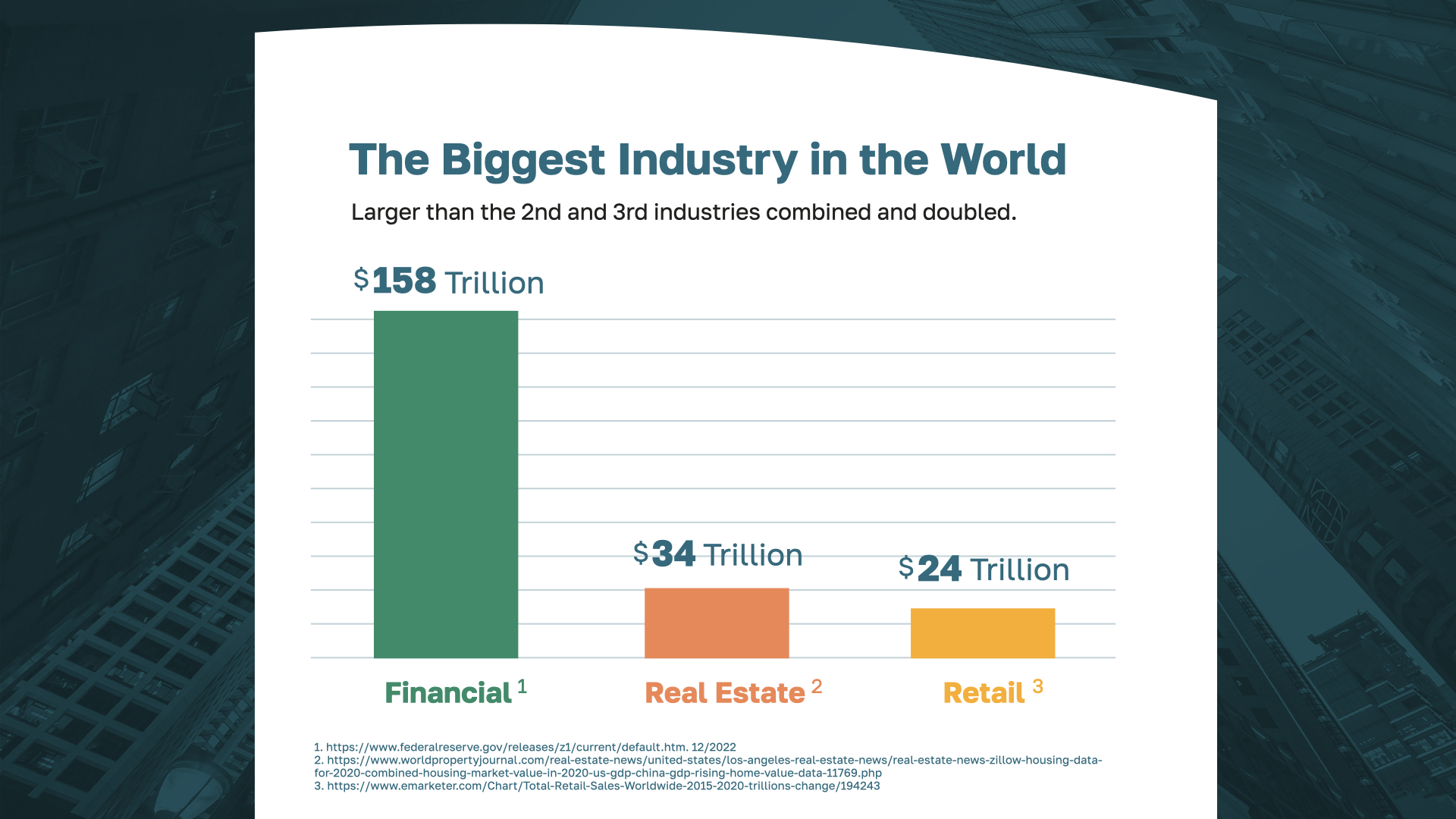

Как вы думаете, какая отрасль является самой большой в мире? Многие думают, что это недвижимость, некоторые считают, что розничная торговля. На самом деле финансовая индустрия более чем в два раза превосходит по размеру недвижимость и розничную торговлю вместе взятые. Нет отрасли больше, чем финансовая!

Именно в этой отрасли вы найдете WealthWave - сильную, дальновидную организацию, находящуюся на пике своего развития, актуальности и роста. Имея офисы по всей стране, в этом году мы обучили сотни тысяч семей и ежемесячно выплачиваем миллионы нашим лидерам. С таким успехом вы, вероятно, можете представить, насколько интересно быть частью восходящей траектории WealthWave - работать вместе и праздновать вместе, что включает в себя путешествия в некоторые из самых красивых мест мира вместе с командой.

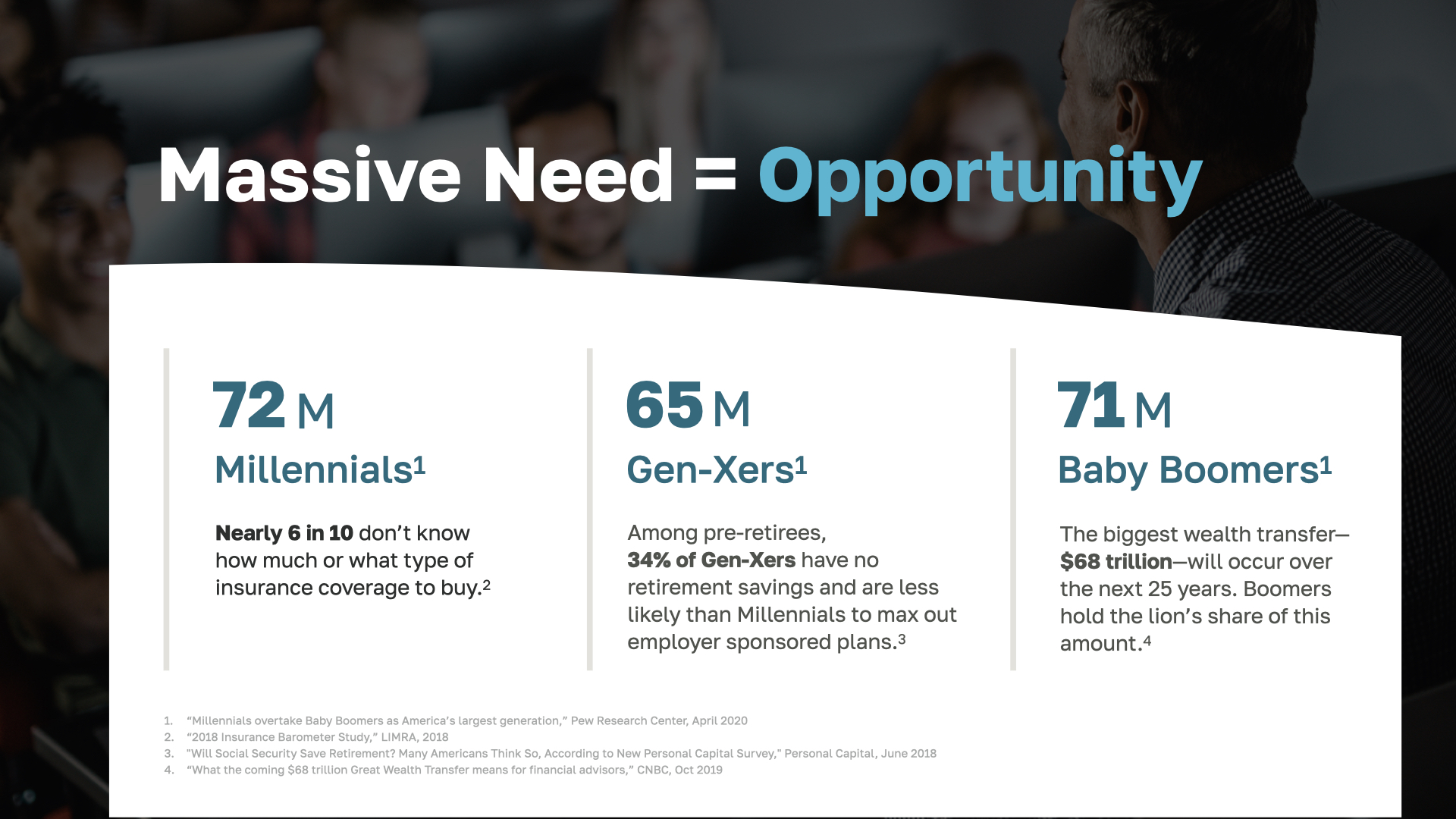

Одна из главных причин успеха компании WealthWave заключается в том, что в настоящее время существует огромная потребность в финансовом образовании и предоставлении семьям финансовых стратегий, которые помогут им преодолеть кризис личного благосостояния. Это означает большие возможности. Миллениалы обзаводятся новыми домами и растущими семьями, которые необходимо защитить в финансовом плане. Пенсионные активы поколения X и бэби-бумеров составляют примерно 68 триллионов долларов, которые необходимо будет переместить в течение следующих 25 лет. Если сложить бумеров и представителей поколения X, то получится 136 миллионов американцев, которые либо уже выходят на пенсию, либо нуждаются в консультациях, чтобы подготовиться к ней. Если говорить только о бумерах, то каждый день на пенсию выходят 10 000 человек - почти 4 миллиона человек достигают возраста 65 лет ежегодно и либо переходят в режим выхода на пенсию, либо понимают, что не готовы к этому.

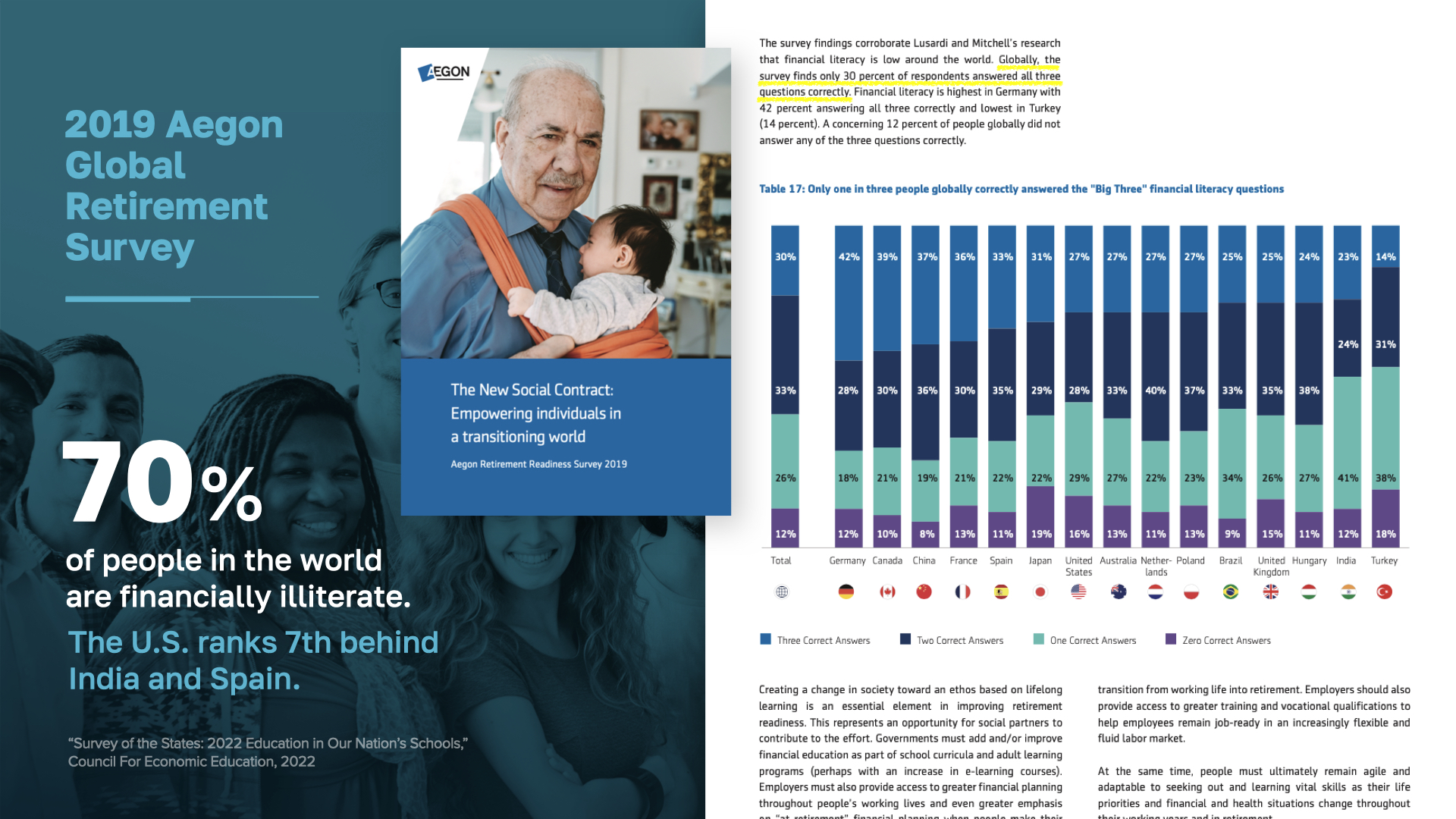

Финансовая неграмотность - источник всех проблем, которые мы решаем. Это масштабная проблема, затрагивающая более 5 миллиардов человек во всем мире, и США далеко не застрахованы от нее. Мы занимаем 7-е место, уступая Канаде и Китаю. Как такое возможно в самой богатой стране мира? Что-то должно измениться - и вот тут-то мы и вступаем в дело! Мы намерены решить эту проблему раз и навсегда.

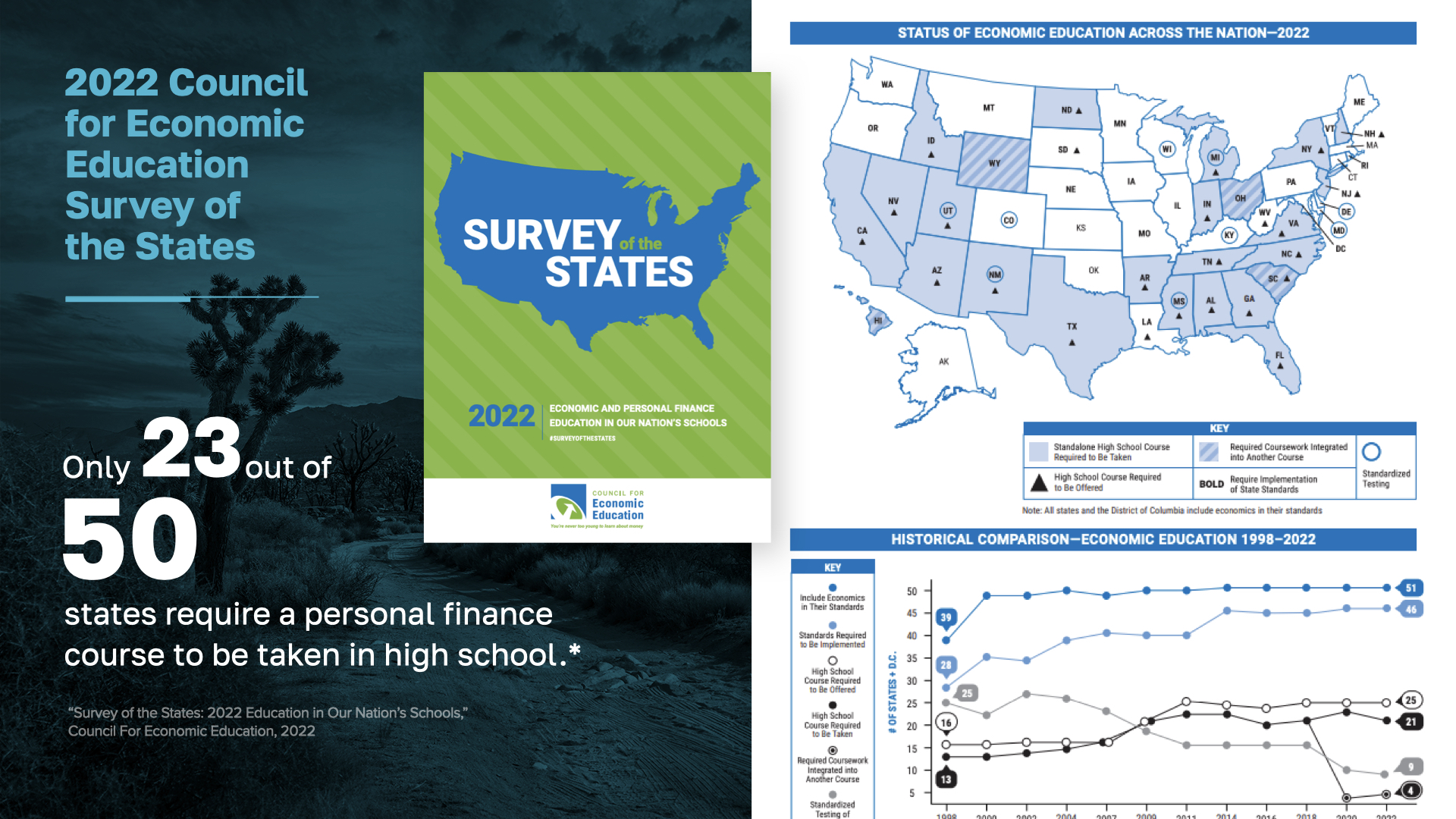

Удивитесь ли вы, узнав, что только в 23 штатах преподавание личных финансов обязательно в средней школе? И даже в тех, где они есть, основное внимание уделяется таким простым советам, как ведение чековой книжки и использование кредитных карт. Они не затрагивают важнейшие денежные реалии, которые так сильно влияют на людей сегодня - как уменьшить долг, избежать необдуманных трат, сохранить деньги, приумножить их, защитить доходы семьи, подготовиться к выходу на пенсию и создать наследие процветания. Именно такие навыки финансовой власти могут реально изменить жизнь людей. И очень жаль, что им не учат. Неудивительно, что мы так сильно отстаем от других стран в этой области.

Финансовая неграмотность - это кризис, потому что она порождает повсеместную бедность, долги, стресс, разводы, финансовое ограничение - И сокращение продолжительности жизни. Взгляните на эти невероятные цифры: 44 % американцев не имеют достаточно наличных денег, чтобы покрыть 400 долларов на экстренный случай. 43 % заемщиков студенческих кредитов не вносят платежи. 9 333 доллара - средний долг по кредитной карте для семей, имеющих баланс, которые за 30 лет выплатят 37 486 долларов в виде процентов. 33 % взрослых американцев имеют нулевые пенсионные сбережения. Ущерб от незнания того, как работают деньги, очевиден, и именно поэтому мы стремимся обучать людей, чтобы разорвать этот круг.

WealthWave - это компания "Денежные вехи", и...

Наша миссия - ликвидировать финансовую неграмотность, защитить и приумножить богатство, чтобы люди могли вести свободный от работы образ жизни и иметь больше шансов на реализацию американской мечты.

Поскольку настоящее финансовое образование не преподается в школах, мы искали другое место - фактически, мы искали везде систему образования, которая была бы простой, увлекательной и меняющей жизнь. Мы не нашли ничего... поэтому мы создали свою собственную! Все началось с нашей книги - "Как работают деньги: Хватит быть лохом", которая была показана на многих крупных телешоу - ABC, NBC, CBS, Fox, CNBC и других. Книга проста, иллюстрирована и легко читается. Она написана не для экономистов и ученых. Она написана для всех остальных - людей, которым нужно простое руководство, чтобы взять под контроль свои личные финансы. Если вы потратите час на ее прочтение, то, скорее всего, будете знать о том, как работают деньги, больше, чем большинство жителей Америки, и никогда больше не будете смотреть на деньги по-старому.

Если вы хотите стать по-настоящему финансово подкованным, мы также предлагаем бесплатный курс финансовой грамотности. Вместо того чтобы совершать множество типичных ошибок, вы научитесь использовать деньги в своих интересах. Мы можем подобрать курс в соответствии с тем, сколько времени у вас есть в распоряжении. Если вы заинтересованы, дайте мне знать!

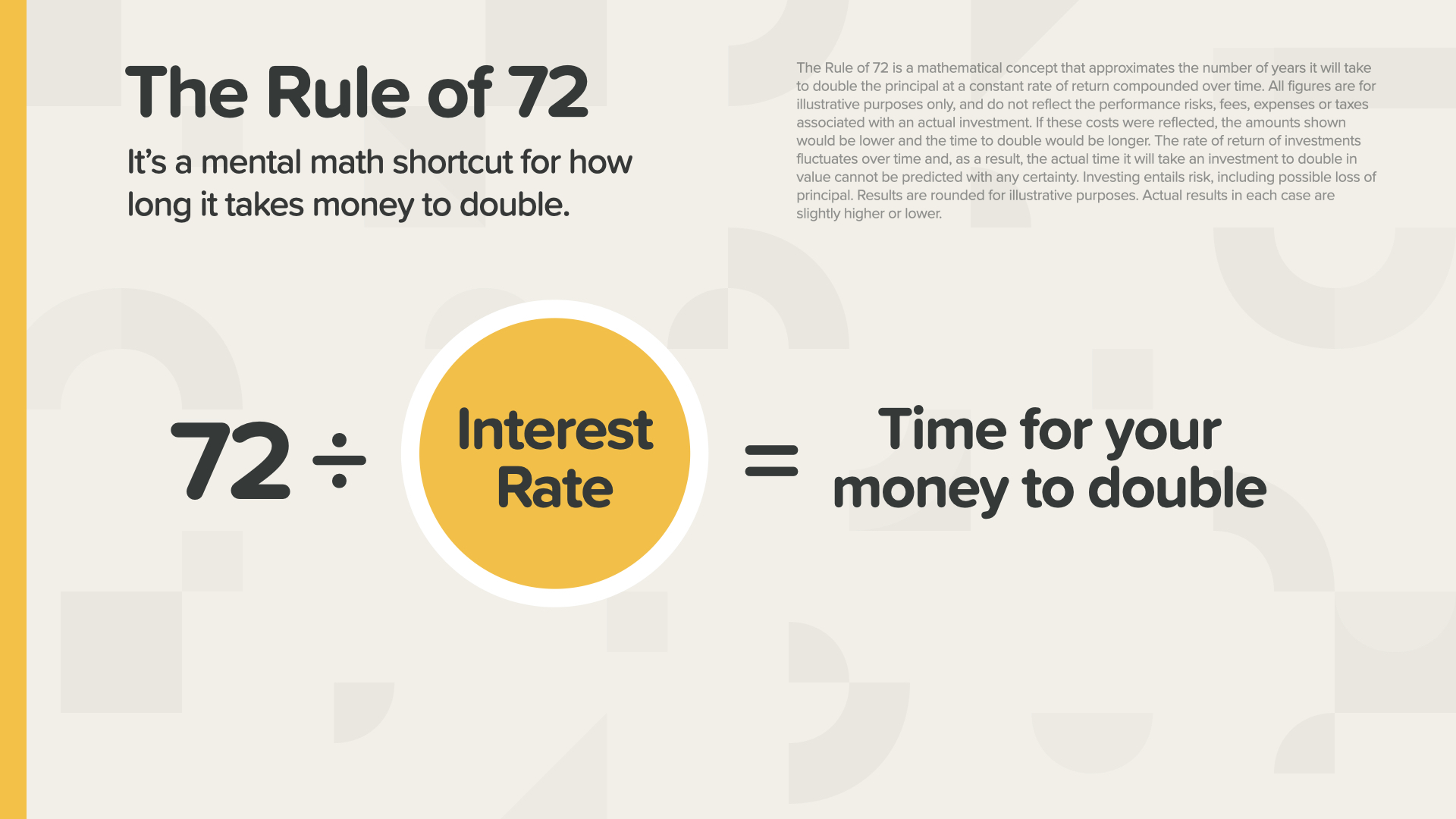

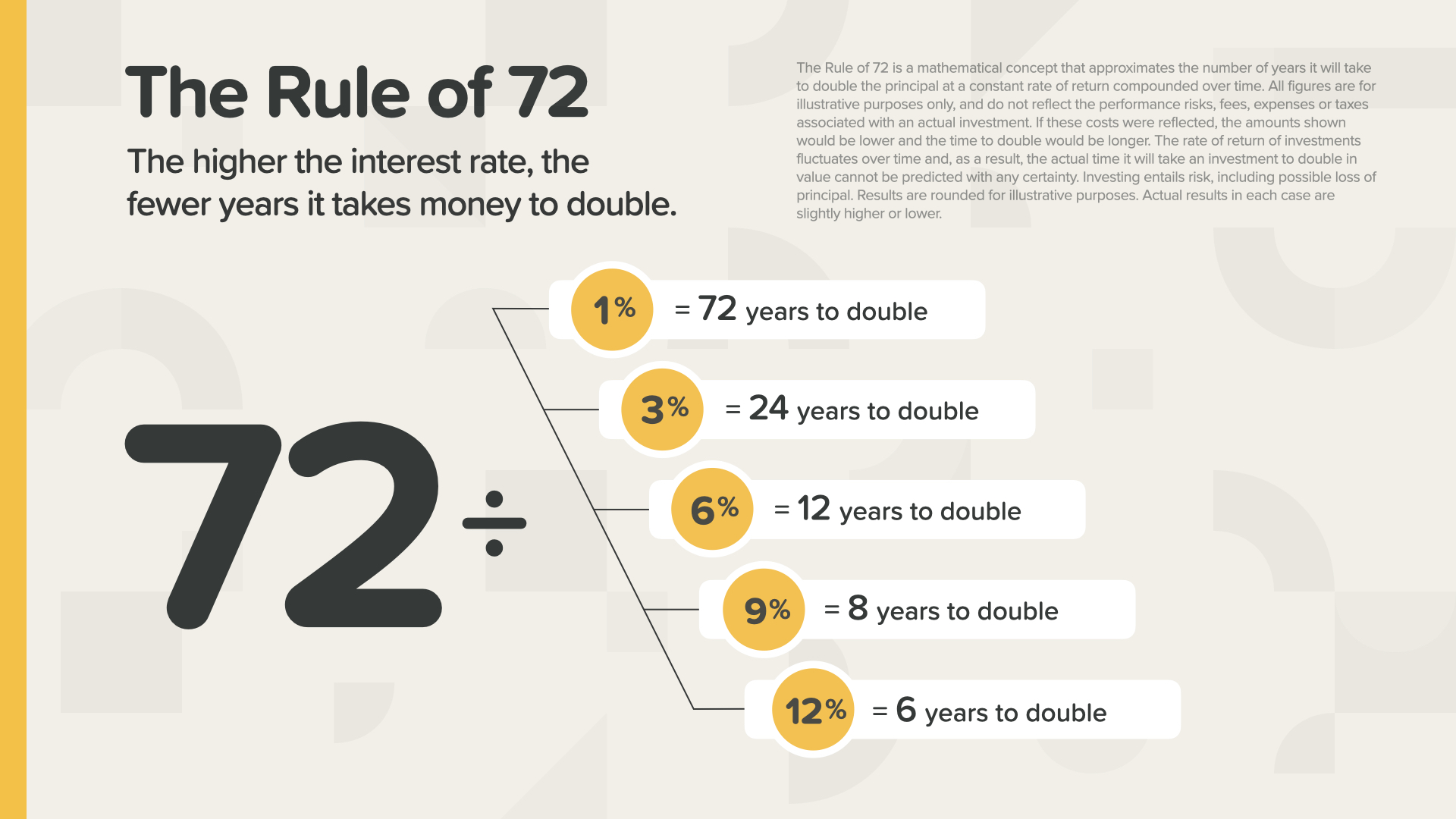

Моя любимая концепция в книге - Правило 72. Это, пожалуй, самая фундаментальная и мощная концепция денег из всех существующих. Оно также очень простое. Это математический прием, который показывает, за какое время ваши деньги удвоятся. Вы просто делите свою процентную ставку на число 72. Это так просто.

Например... Если деньги на счете приносят доход в 1%, сколько времени потребуется вашим деньгам, чтобы удвоиться? Правильно, слишком долго! Но посмотрите, что происходит при 9 или 12 %.

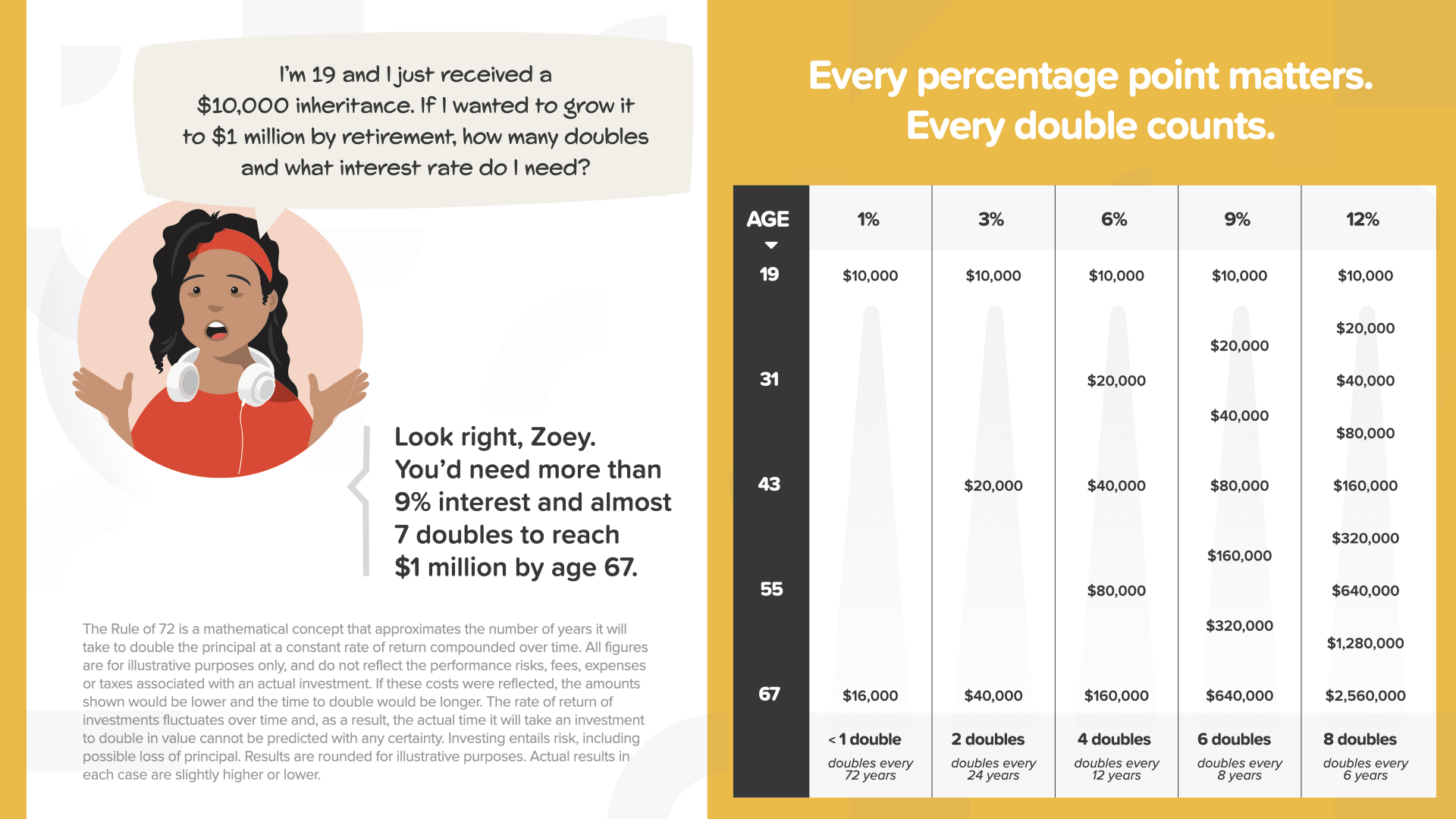

Вот гипотетический пример с персонажем Зоуи из книги. Она показывает, как правило 72 может быть применено на практике. Ей 19 лет, и она только что получила наследство в размере 10 000 долларов. Если она хочет, чтобы к 67 годам пенсионного возраста, через 48 лет, эти деньги выросли до 1 миллиона долларов - какая процентная ставка ей нужна? Посмотрите на график справа: 1 % дает ей менее 1 удвоения, что позволяет ей получить всего 16 000 долларов. 3 % дают ей 2 удвоения, но этого все равно недостаточно. 6% дают 4 удвоения - недостаточно. Даже 9%, которые удвоят ее деньги 6 раз, дают ей только $640 000 - все еще $360 000 до ее цели. Чтобы достичь 1 миллиона долларов к выходу на пенсию, ей понадобится больше, чем 9-процентная процентная ставка. Если посмотреть на это наглядно, как вы думаете, стала бы Зоуи намеренно класть свои 10 000 долларов на счет, доходность которого составляет 1, 2 или даже 3 %? Ни за что! Она будет искать самую большую процентную ставку, которую сможет получить, зная, во что ей может обойтись это решение. В этом и заключается сила правила 72 и важность понимания финансовых концепций. Правило 72 является краеугольным камнем нашего образования, как и обучение людей временной стоимости денег...

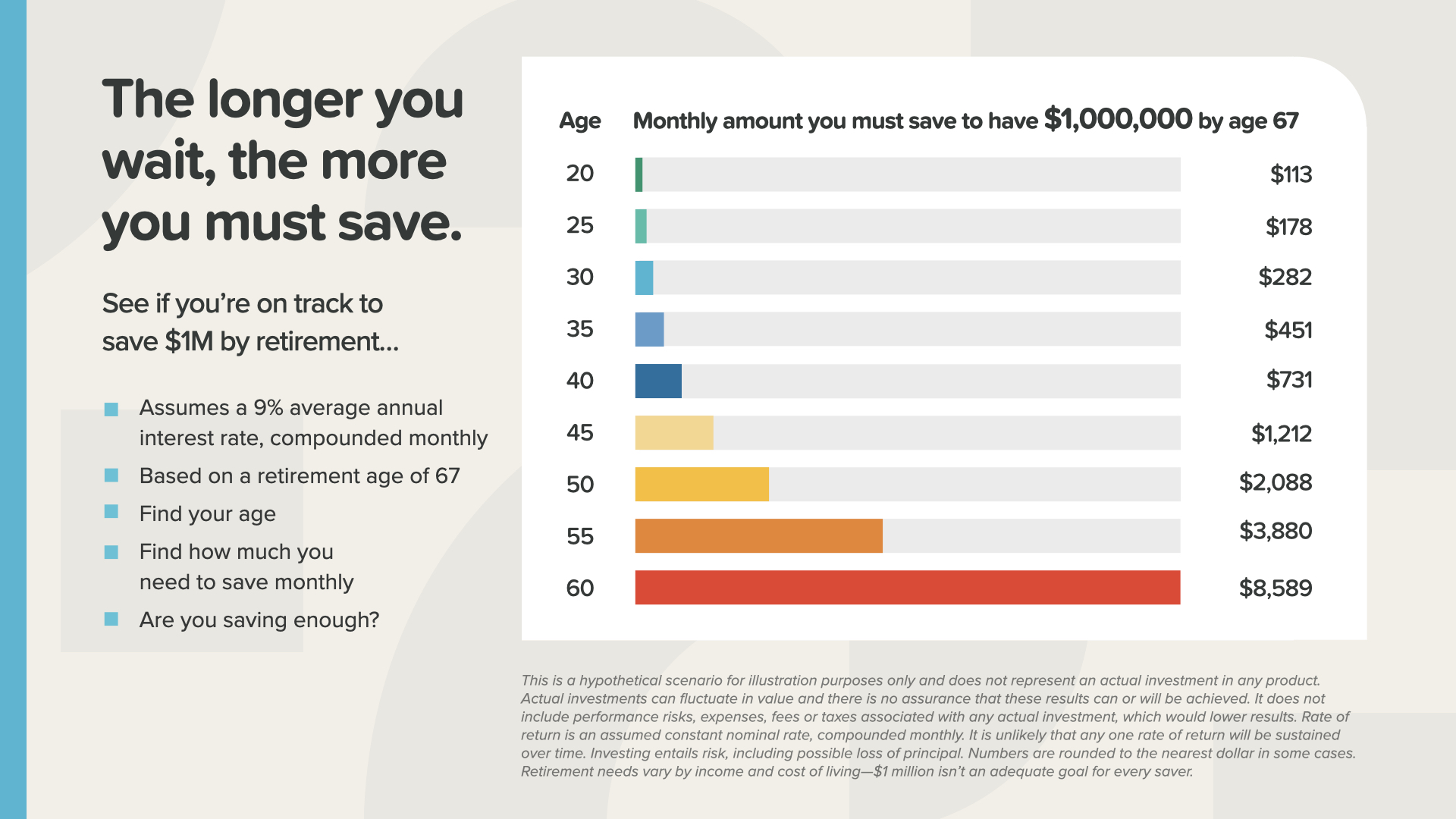

Промедление с началом накоплений может стоить вам целого состояния - или, по крайней мере, потребовать его накопить. На этой диаграмме вы можете увидеть, сколько вам нужно откладывать каждый месяц, чтобы к выходу на пенсию иметь 1 миллион долларов (при условии, что доходность составит 9 %). В 20 лет вам нужно откладывать всего 113 долларов в месяц. В 40 лет эта сумма возрастает до 731 доллара. А в 60 лет - длинная красная полоса внизу - вам придется ежемесячно откладывать 8 589 долларов. Этот график показывает, насколько серьезно мы относимся к обучению людей временной стоимости денег - ведь каждый день имеет значение!

Используя книги как основу нашей системы образования, мы затем показываем людям, как активировать эти концепции и применить их в качестве мощных стратегий, которые заставят их деньги работать на них в будущем.

Один из самых бесценных инструментов в нашей системе обучения - 7 вех денег. Мы используем эту проверенную методику в качестве дорожной карты, которая создает пошаговый путь для клиентов, чтобы они точно знали, куда идут и как туда попасть. Затем мы ежегодно проверяем их прогресс по "Вехам", чтобы убедиться, что они идут по пути достижения своих целей и прошли все 7 контрольных точек.

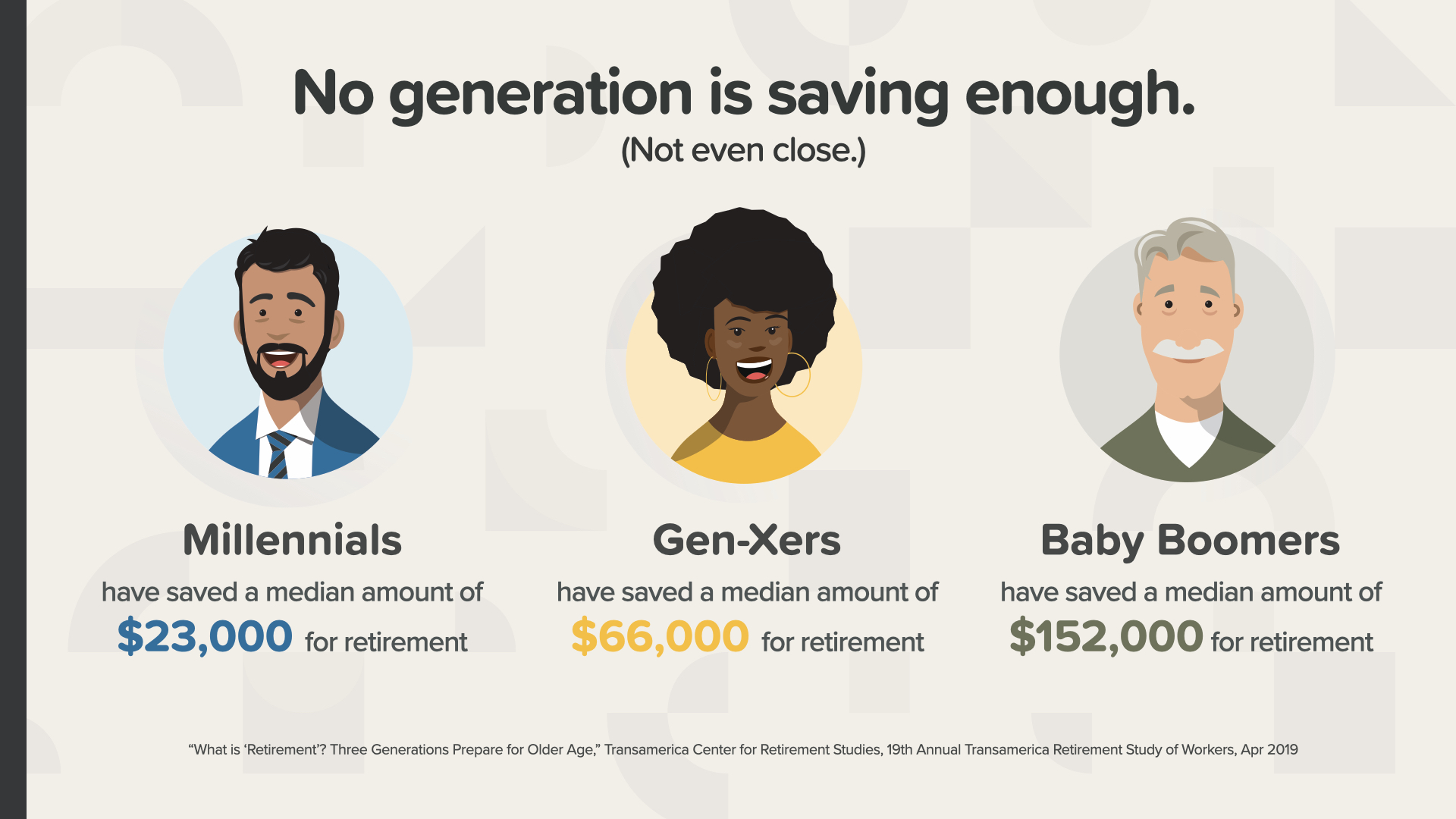

Мы уже говорили о том, как мало люди экономят, но согласна ли с этим статистика? Да! Для каждого поколения. Среднестатистический миллениал откладывает на пенсию всего 23 000 долларов. У представителей поколения X - 66 000 долларов и гораздо меньше времени - дела обстоят не намного лучше. Даже бэби-бумеры, которым уже пора выходить на пенсию, накопили всего 152 000 долларов. Сколько лет вы сможете прожить на эти деньги на пенсии? Представьте себе следующее: Ваш финансовый специалист, проанализировав ваши финансы, говорит: "У меня для вас хорошие новости, мистер и миссис Смит: если вы умрете через 3 года, у вас будет много денег". Вы можете себе это представить?

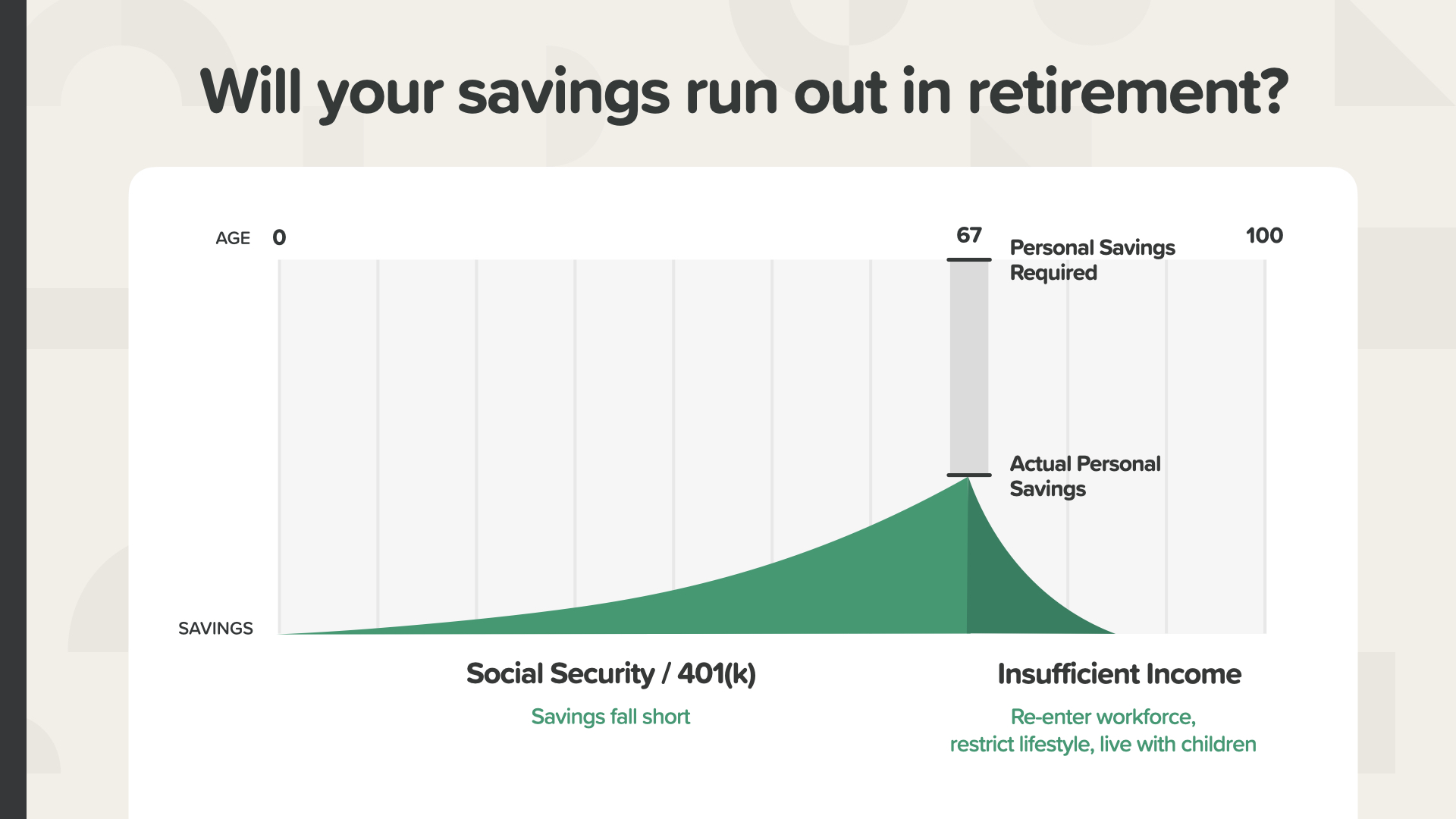

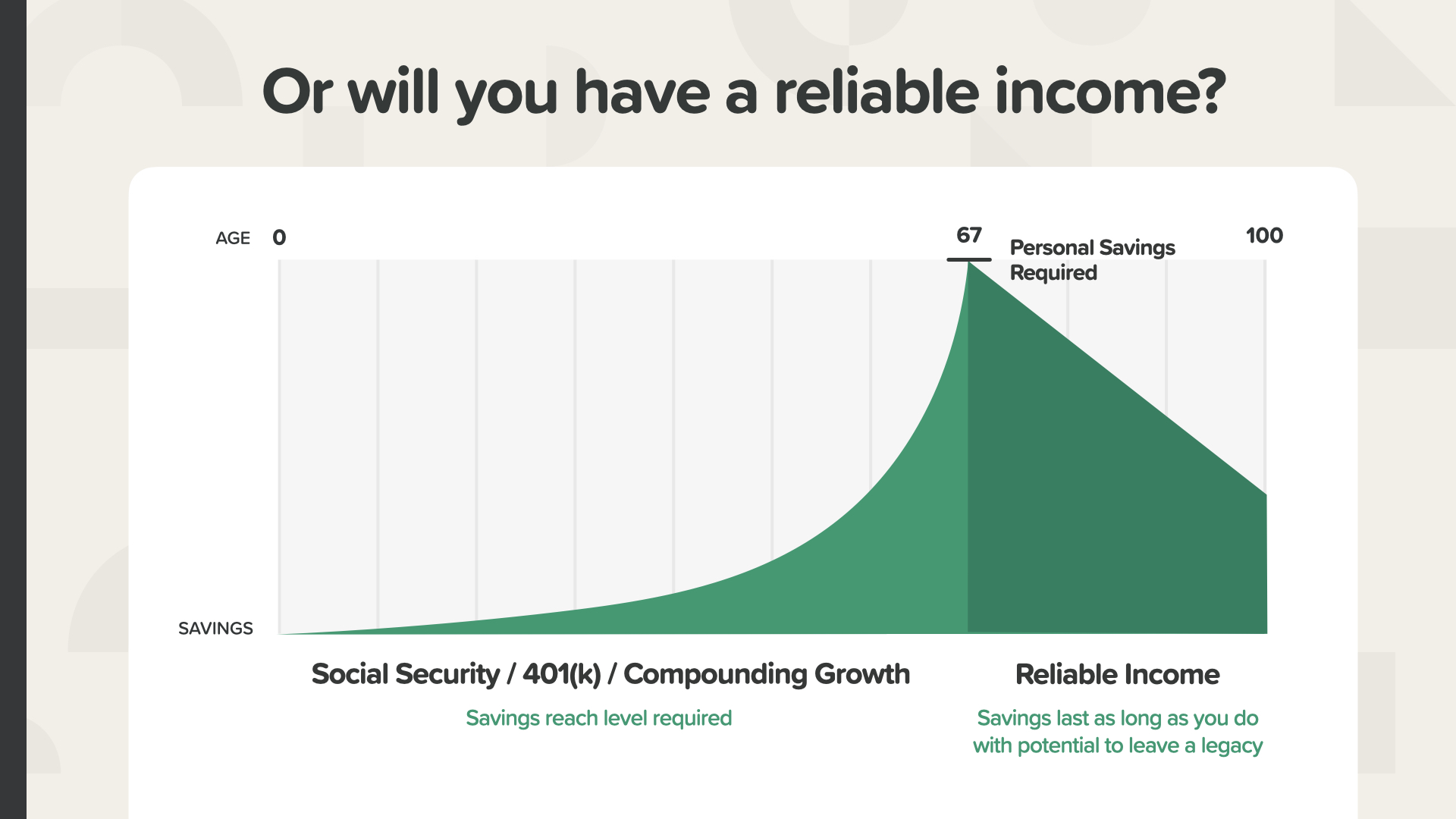

Кстати, насколько вы хотите сократить зарплату, когда выйдете на пенсию? Эксперты утверждают, что для комфортной жизни нам потребуется около 80% от нашего максимального дохода. Представим, что кто-то получает 100 000 долларов в год - на пенсии ему потребуется около 80 000 долларов в год. Как они доберутся до этой суммы? Допустим, Social Security выплачивает вам 40 000 долларов. У среднего 60-69-летнего человека есть чуть больше $200 000 в 401(k)*. 5-процентный доход от этой суммы даст вам $10 000 дохода, что позволит вам получить всего $50 000 в год - менее двух третей от того, что вам нужно. Где вы возьмете остальные 30 000 долларов в год - и что будет, когда ваш 401(k) закончится? Независимо от вашей ситуации, это важные вопросы, которые мы можем помочь вам решить в WealthWave. Подумайте вот о чем: Если бы ваша пенсия была самолетом, то это было бы похоже на попытку взлететь только с одним крылом. Или, что еще хуже, вы можете представить себе, как в середине полета на высоте 30 000 футов вы выглядываете в окно и видите, что у самолета отломилось крыло? Кончающиеся деньги в середине пенсионного периода также могут привести к катастрофе, и миллионы американцев сталкиваются с этой суровой реальностью. - * "Средний баланс 401(k) в зависимости от возраста", NerdWallet, сентябрь 2020 г.

Если полагаться на социальное обеспечение и 401(k), как это делают сегодня многие люди, может возникнуть большой разрыв между пенсионным доходом, который они имеют, - их АКТУАЛЬНЫМИ ЛИЧНЫМИ СБЕРЕЖЕНИЯМИ - и доходом, который им необходим, то есть ЛИЧНЫМИ СБЕРЕЖЕНИЯМИ, требуемыми. Возникает реальное финансовое несоответствие между тем, где они находятся, и тем образом жизни, комфортом и свободой, на которые они рассчитывают.

В WealthWave мы помогаем людям сократить этот разрыв, используя правило 72 и эффективные с точки зрения налогообложения стратегии, которые могут обеспечить надежный доход. Позвольте мне показать вам два примера.

Существует 3 способа обложения налогом ваших денег. Облагаются налогами СЕЙЧАС, как в случае с компакт-диском. Облагаются налогами ПОСЛЕ, как в случае с 401(k) или обычной IRA. Или вы можете разместить средства таким образом, чтобы прибыль и доход НИКОГДА не облагались налогом. Что вы предпочтете? Подумайте об этом так. Представьте, что вы фермер. Вы бы хотели, чтобы налогом облагалась пара мешков семян или весь урожай, который вы вырастите из этих семян? Помните Зоуи? При ставке 9% ее наследство в 10 000 долларов может вырасти до 640 000 долларов. Затем, предположим, она выйдет на пенсию и будет использовать 5% от $640 000 каждый год для получения дохода. Это составит 32 000 долларов в год. Если она проживет на пенсии 31 год, то потенциальный доход может составить 1 миллион долларов. Так что вы предпочтете - платить налоги с первоначального вклада в $10 000 или с потенциального роста и дохода в $1,6 млн? Это простое решение, верно? Когда речь заходит о том, как нас облагают налогами, очень важно продумать все наперед, а затем создать стратегию TAX NEVER. Есть ли у вас такая стратегия в портфеле?

Итак, сейчас я уделю минуту и поделюсь двумя самыми популярными стратегиями, которые мы используем, чтобы помочь нашим клиентам приделать второе крыло к их пенсионному плану - и убедиться, что оно останется при них до конца жизни. Первая из них имеет очень специфический и выгодный набор функций и относится к категории "НАЛОГОВ НИКОГДА НЕ НАДО". Мы называем ее "Стратегия дохода без налогов" или сокращенно "TenNIS". С помощью этой стратегии ваши деньги могут расти, когда рынок растет, но защищены от падения. Именно так. Другими словами, вы участвуете в прибылях с нулевым риском падения. Ваши деньги растут без уплаты налогов и могут быть сняты и использованы как доход без уплаты налогов. В некоторых штатах это также обеспечивает защиту от кредиторов. Это также способ оставить наследство без уплаты налогов для вашей семьи. Многие, кто узнает о нашей стратегии TenNIS, считают ее краеугольным камнем своего финансового пути.

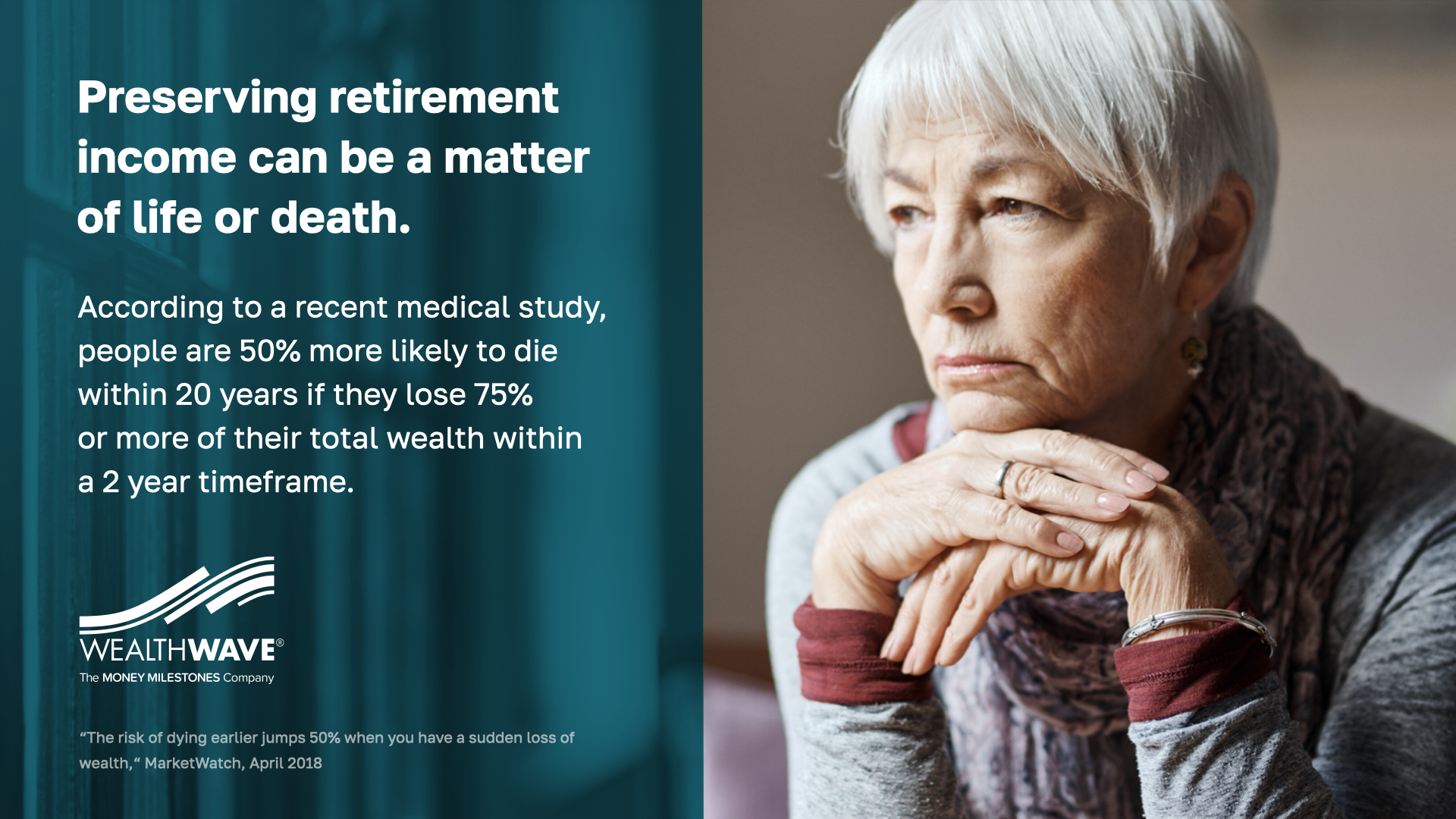

Наша вторая стратегия сохраняет крылья на вашем пенсионном самолете, обеспечивая надежный поток доходов, который вы не сможете пережить. И, как показывает статистика, это очень важно. Недавнее медицинское исследование показало, что у людей в возрасте 50 лет и старше, которые понесли крупные убытки по своему портфелю, шансы умереть в ближайшие 20 лет на 50 % выше, чем у тех, кто этого не сделал! НЕВЕРОЯТНО. Как вы думаете, почему? Стресс. Депрессия. Да. И, возможно, нехватка денег на надлежащее медицинское обслуживание или качественное питание. Для меня это трагическая пандемия - не вирусная, а финансовая. Если вы когда-нибудь испытывали стресс из-за денег, вы меня понимаете.

Хорошая новость заключается в том, что среди людей еще много тех, кто накопил достаточно много. 42 % людей в возрасте 60 лет и старше отложили на пенсию 250 000 долларов и более. Нам нужно помочь людям с любым уровнем дохода, но именно на них мы ориентируемся в стратегии RISe.

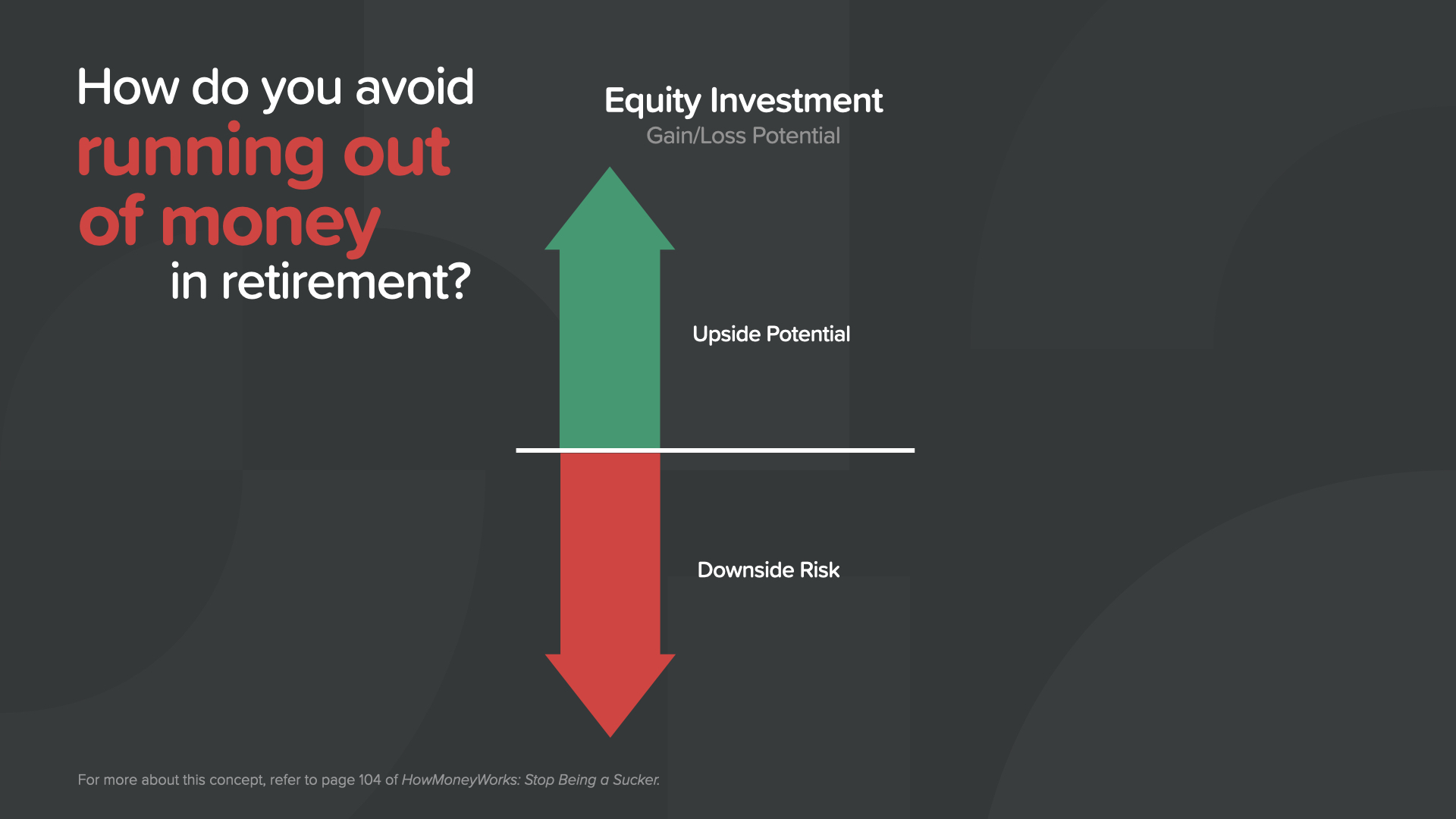

Как же избежать нехватки денег и стресса во время выхода на пенсию? Скорее всего, у вас есть деньги в 401(k) или IRA, вложенные в фонды акций. Что хорошего в том, чтобы быть на рынке? Вы можете заработать много денег, верно?

Плохая новость заключается в том, что вы также можете потерять много денег. Фактически, вы можете потерять ВСЕ! В последние годы жизни нам нужна стабильность, а не риск падения. Похоже ли это на безопасную, умную и надежную стратегию выхода на пенсию?

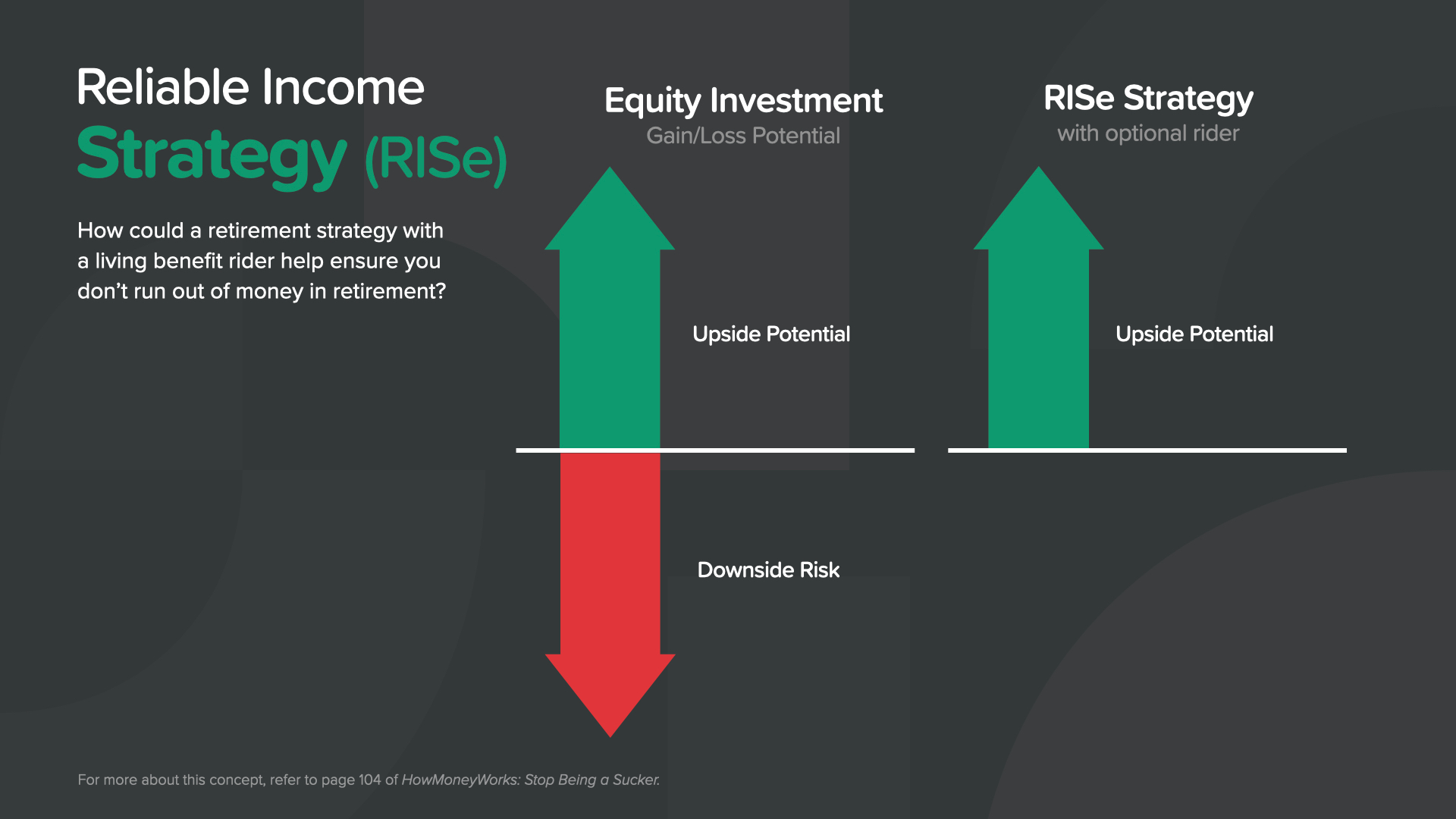

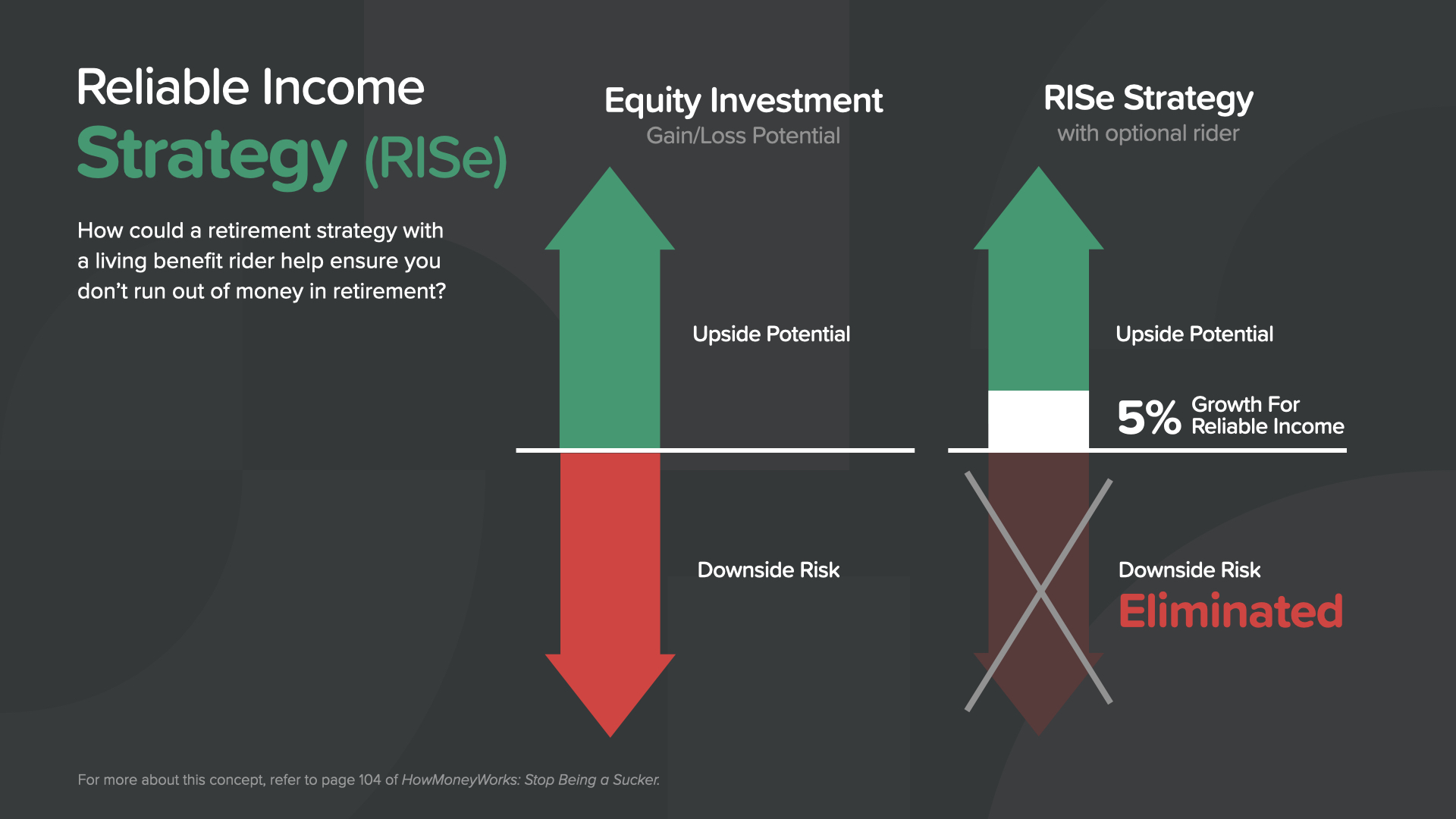

Вот потенциальное решение для миллионов американцев. Мы называем это стратегией надежного дохода или RISe. С помощью RISe, когда рынок растет, у вас есть возможность участвовать в прибылях и увеличивать свой счет.

Но когда рынок падает, он гарантирует рост на 5% от вашей защищенной стоимости для будущего дохода! Таким образом, когда рынок растет, ваш счет может расти и фиксировать эти доходы, но когда он падает, вы получаете как минимум 5% роста для будущего дохода. Звучит потрясающе, не правда ли? Кому это может быть выгодно? Людям в возрасте 20-30 лет это не очень нужно, но для многих из 140 миллионов бэби-бумеров и представителей поколения X, у которых нет пенсии, стратегия RISe может стать переломным моментом - пакетом финансового спасения. Есть ли у вас в портфеле стратегия RISe? Если нет, давайте поговорим и посмотрим, сможете ли вы извлечь из этого пользу.

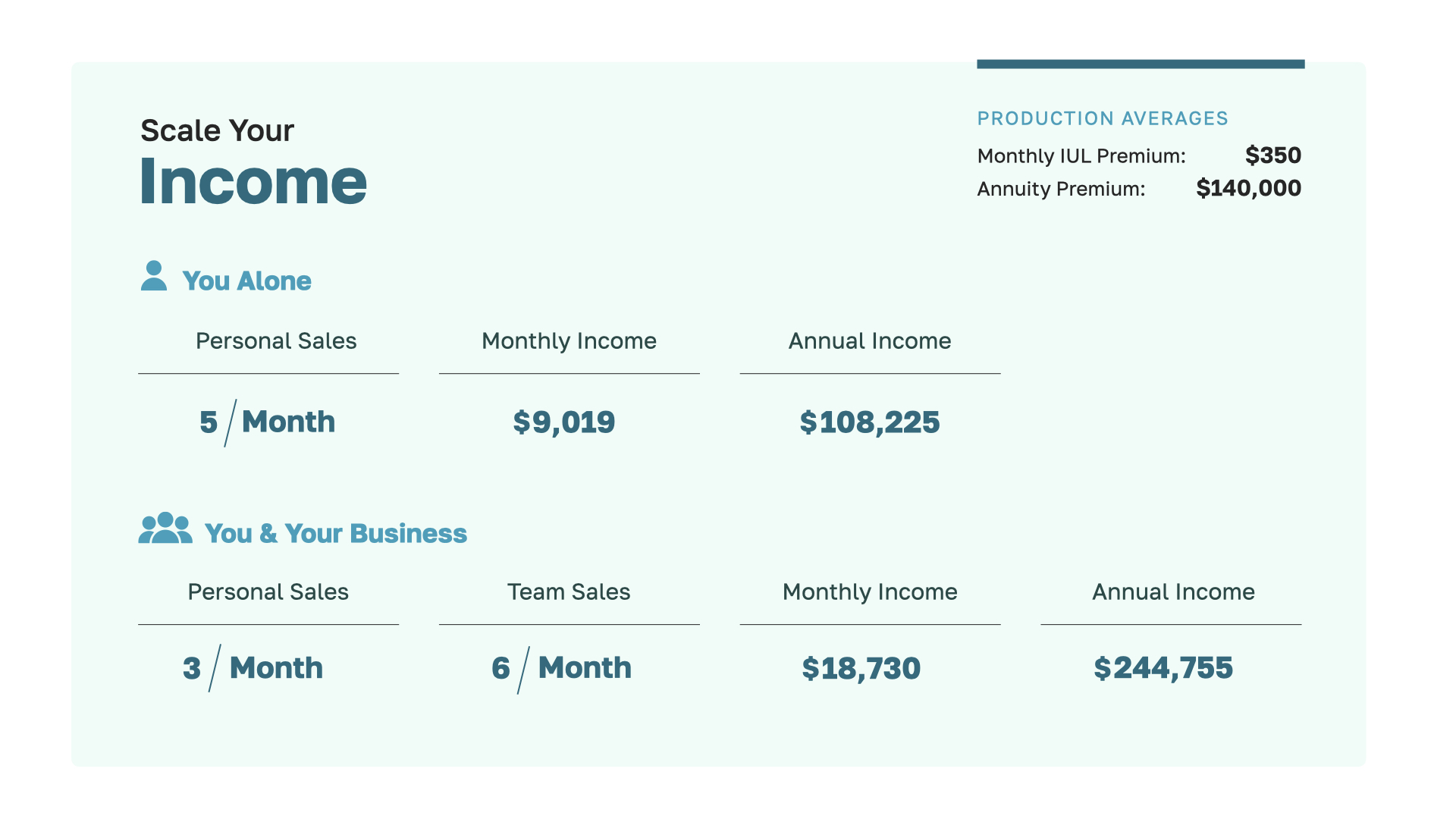

Так что давайте поговорим о том, как мы получаем вознаграждение. Вот пример. Будучи руководителем начального уровня с полным контрактом в WealthWave, вы можете зарабатывать около 10 000 долларов в месяц, если поможете всего одному среднему бэби-бумеру на нашем целевом рынке с помощью стратегии RISe. Скольким людям вы должны помочь, чтобы заработать хорошие деньги? Большинство людей говорят, что один, но если вы будете помогать всего 2-3 средним бэби-бумерам в месяц на нашем целевом рынке, ваш годовой потенциал заработка составит около 250 000 долларов. Это хорошие деньги.

А как насчет того, чтобы помочь клиентам создать TenNIS - "Стратегию дохода без налогов", о которой мы говорили ранее? Если вы помогаете всего 5 клиентам в месяц, ваш доход будет шестизначным. Чтобы увеличить свой доход более чем в два раза, вы можете сократить количество семей, которым помогаете лично, до 3, а затем создать небольшую команду, которая будет помогать еще 6 клиентам - это всего 9 общих продаж от вас и вашего бизнеса в месяц. Теперь вы находитесь в диапазоне 250 000 долларов. И это помимо тех денег, которые вы зарабатываете, помогая людям с помощью стратегий RISe. То, что я только что представил, - это реальный путь к годовому доходу в полмиллиона долларов. А поскольку WealthWave - это масштабируемый бизнес, единственным ограничением для вашего дохода являются ваши амбиции и цели.

WealthWave предоставляет нашим бизнес-партнерам огромную поддержку, наставничество, технологии и обучение. Каждый аспект вашего бизнеса учтен.

Мы облегчаем вам работу с нашей ведущей в отрасли системой цифрового маркетинга, разработанной для тех, кто не владеет техникой. Это очень просто! Она включает в себя онлайн-инструменты для проведения презентаций, мероприятий, маркетинга по электронной почте, персональные веб-сайты, социальные сети и новейшие технологии, которые помогут вам найти клиентов, создать свой бренд и развивать свой бизнес.

Вместо того чтобы всю жизнь работать на кого-то, вы когда-нибудь задумывались о том, чтобы стать боссом и владеть собственным бизнесом? e2E - так называется наша миссия в WealthWave: помогать сотрудникам превращаться в предпринимателей. Мы делаем это, помогая им добавить цифровой бизнес в свое карьерное портфолио. Эта программа поддержки - еще один инструмент, который поможет вам преуспеть и развиваться.

Задумайтесь на минуту о своей нынешней работе. Хватит ли у нее сил, чтобы обеспечить вам свободу распоряжаться своим временем и деньгами, которую вы ищете? Предпринимательство дает вам свободу сказать "НЕТ" [[[ Прочитайте список "Нет"]]. Из всех этих пунктов списка наиболее важен образ жизни. Когда нам будет 80 лет, нас не будет волновать, как усердно мы работали, чтобы произвести впечатление на босса, - важны воспоминания, которые вы создаете с друзьями, и тот образ жизни, которым вы и ваша семья наслаждаетесь.

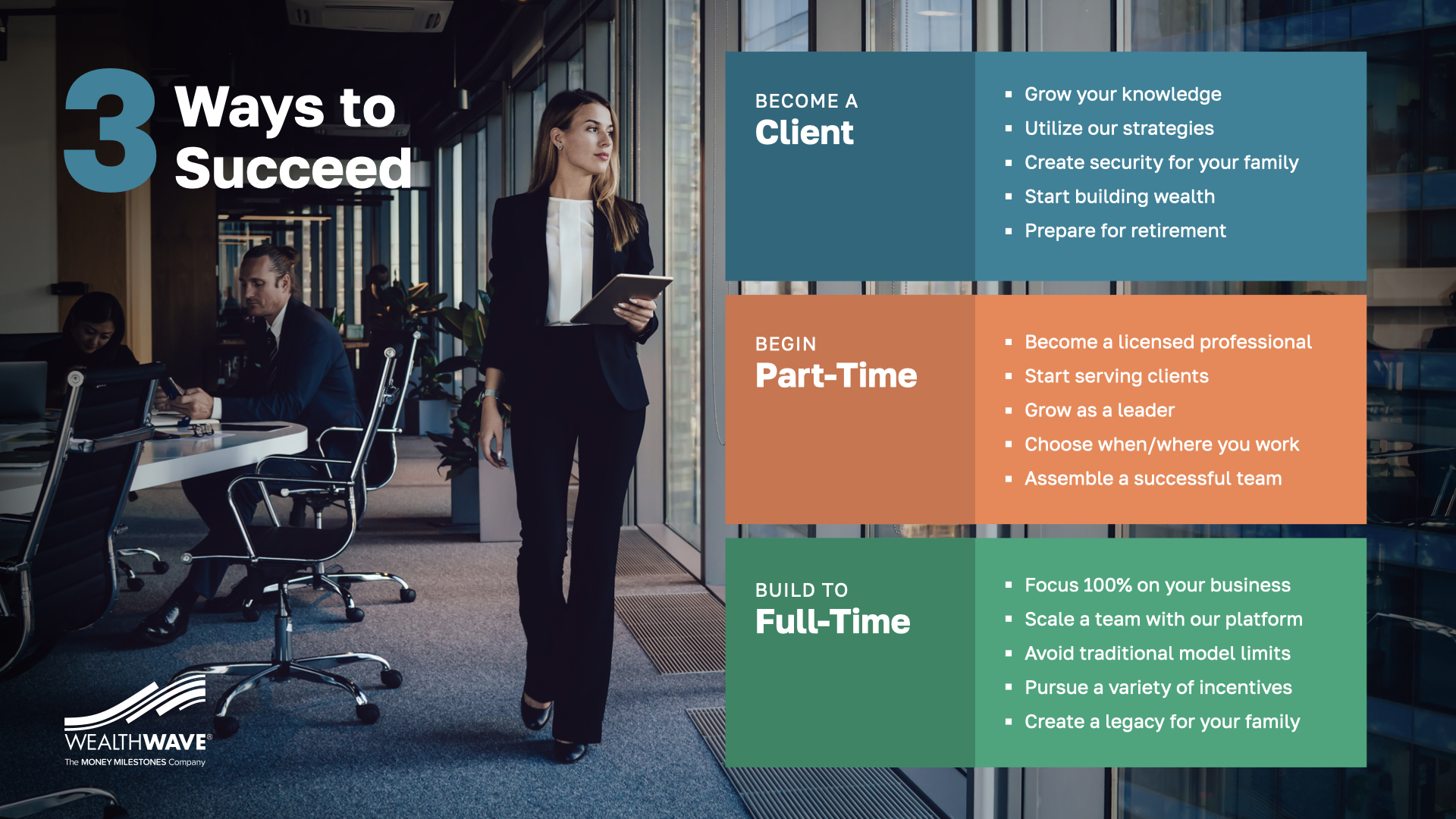

Каков же ваш следующий шаг? Есть 3 варианта. 1 - Вы можете стать клиентом. Многие люди, увидевшие стратегии "Не платить налоги никогда" и "Надежный доход" - ТенНИС и RISe, - хотят получить это для себя. Вариант 2 - начать работать с нами неполный рабочий день. Так начинает большинство людей, в том числе и я. Сохраните свою нынешнюю работу и работайте с нами на стороне. Когда вы начнете зарабатывать здесь столько же денег, сколько на своей постоянной работе, решение будет простым. Мы все будем праздновать, когда вы перейдете на полный рабочий день, а это может случиться раньше, чем вы думаете!

Благодарим вас за то, что вы изучаете свое карьерное будущее вместе с нами. В завершение давайте ответим на 4 вопроса: 1. Что из того, что вы только что увидели, заинтересовало вас больше всего? 2. Если бы вы пришли к нам работать, что бы стало вашим ЛИЧНЫМ МОТИВОМ? 3. Какие вопросы у вас есть? Я рекомендую вам связаться с руководителем WealthWave, который пригласил вас сюда сегодня, и получить ответы на эти вопросы - они готовы выслушать вас и помочь вам. 4. И наконец, исходя из того, что вы только что увидели, можете ли вы придумать вескую причину, по которой вам не стоит рассматривать возможность сотрудничества с WealthWave? Отлично, давайте встретимся и посмотрим, подходит ли вам эта карьера.